2. Finansiell tjeneste for foretaket, dets struktur og forhold til andre

avdelinger av virksomheten

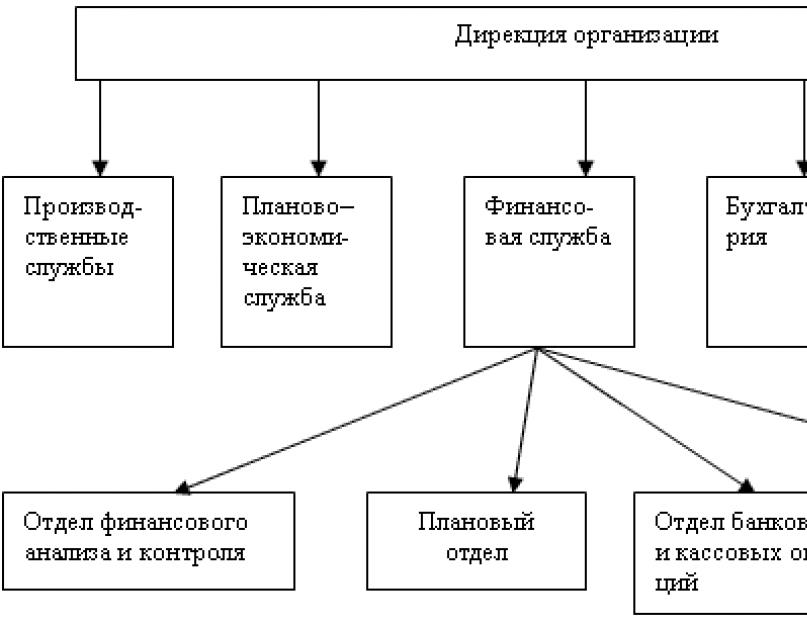

Økonomiske tjenester – en uavhengig strukturell enhet som utfører visse funksjoner i virksomhetsstyringssystemet (fig. 2.4). Vanligvis er denne avdelingen økonomiavdelingen. Strukturen og antallet avhenger av virksomhetens organisatoriske og juridiske form, arten av finansielle aktiviteter, produksjonsvolum og antall ansatte ved virksomheten.

Ris. 2.4. Formålet med og målene for den finansielle tjenesten

Finanstjenesten utfører en rekke funksjoner. De viktigste er økonomisk planlegging, økonomisk analyse, økonomikontroll og økonomistyring. Funksjonene til finanstjenesten bygges i full overensstemmelse med innholdet i økonomiarbeidet ved virksomheter (fig. 2.5).

Ris. 2.5. Omtrentlig strukturøkonomiske tjenester

Den finansielle tjenesten er en del av en enhetlig virksomhetsstyringsmekanisme, og derfor er den nært knyttet til andre tjenester til virksomheten, og derfor er den nært knyttet til andre tjenester til virksomheten.

Som et resultat av nær kontakt med regnskapsavdelingen får finanstjenesten således presentert produksjonsplaner, lister over kreditorer og debitorer, dokumenter om utbetaling av lønn til ansatte, beløp. Penger på hans kontoer, og beløpene for kommende utgifter. På sin side gir finanstjenesten, som behandler denne informasjonen og analyserer den, en kvalifisert vurdering av foretakets solvens, likviditeten til eiendelene, kredittverdigheten, utarbeider en betalingskalender, utarbeider analytiske rapporter om andre parametere for den økonomiske tilstanden til bedriften og gjør regnskapsavdelingen kjent med økonomiske planer og analytiske rapporter om deres implementering, som styres av denne informasjonen i sin daglige virksomhet.

Fra markedsavdelingen mottar finanstjenesten produktsalgsplaner og bruker disse ved planlegging av inntekter og utarbeidelse av driftsøkonomiske planer. For å gjennomføre en vellykket markedsføringskampanje rettferdiggjør finanstjenesten salgspriser, godkjenner et system med innrømmelser i kontraktsprisen, analyserer salgs- og markedsføringskostnader, utfører en sammenlignende vurdering av konkurranseevnen til bedriftens produkter, optimaliserer lønnsomheten og skaper dermed betingelser for å inngå større transaksjoner (fig. 2.6) .

Den finansielle tjenesten har rett til å kreve fra alle tjenester til foretaket de handlingene som er nødvendige for kvalitetsorganisering av økonomiske handlinger og økonomiske strømmer. Følgende viktige egenskaper er også innenfor dens kompetanse: virksomheten til virksomheten, som hans image, forretningsomdømme.

Ris. 2.6. Forholdet mellom finanstjenesten til organisasjonen og andre avdelinger

Som ethvert styringssystem består økonomistyring av to delsystemer: styringsobjektet og styringsfaget.

Ris. 2.7. System økonomistyring I organisasjonen

Objektet for kontroll i økonomistyring er kontantomsetningen til en forretningsenhet, som er en strøm av kontantinntekter og -betalinger. Hver retning for bruk av midler må samsvare med visse kilder: i et foretak inkluderer kilder egenkapital og forpliktelser, som er investert i produksjon og har form av eiendeler. Generelt er den konstante kontantstrømprosessen vist i fig. 2.7.

Kontantstrømstyringsprosessen består i stor grad av langsiktige prognoser av kontantstrømmer og vurdering av deres innvirkning på økonomisk tilstand selskap.

Emnet for ledelse er finanstjenesten, som utvikler og implementerer strategien og taktikken for finansstyring for å øke likviditeten og soliditeten til foretaket gjennom mottak og effektiv bruk av overskudd.

Den spesifikke strukturen til den finansielle tjenesten avhenger i stor grad av den organisatoriske og juridiske formen til foretaket, dets størrelse, omfanget av økonomiske relasjoner, volumet av økonomiske strømmer, typen aktivitet og oppgaver satt av selskapets ledelse. Derfor kan finanstjenesten representeres av ulike formasjoner (fig. 2.8).

Ris. 2.8. Typer finansielle tjenester avhengig av størrelsen på foretaket

Økonomiavdelingen til et foretak består vanligvis av flere byråer som er ansvarlige for separate retningerøkonomiarbeid: planbyrå, bankbyrå, kassebyrå, oppgjørsbyrå. Spesielle grupper opprettes innenfor hvert byrå. Funksjonene til hver gruppe bestemmes ved å detaljere funksjonene til byrået.

Finansdirektoratet til et foretak kombinerer finansavdelingen, økonomisk planleggingsavdeling, regnskap, markedsavdeling og andre tjenester til foretaket.

Disse tjenestene er underlagt visepresident for finans (fig. 2.9).

Ris. 2.9. Organisasjonsstruktur organisasjonsledelse

Konsentrasjon i hendene på ett direktorat for de viktigste virksomhetsstyringstjenestene øker mulighetene for regulatorisk innflytelse på økonomiske relasjoner og økonomiske strømmer betydelig. I dette alternativet registrerer finanstjenesten ikke bare de kvantitative parameterne for virksomhetens aktiviteter, men også, takket være direkte deltakelse i utviklingen av den økonomiske strategien og taktikken til foretaket, bestemmer det i stor grad kvaliteten deres.

Ved fastsettelse av innholdet i arbeidet til finansdirektoratet ( finansdirektør) det er viktig å merke seg at det enten representerer en del av arbeidet til toppledelsen i bedriften, eller er forbundet med å gi den analytisk informasjon, som det er mulig å ta beslutninger med innen finans.

Direktoratet som helhet og hver av dets avdelinger opererer på grunnlag av Forskrift om Finansdirektoratet, godkjent av ledelsen i virksomheten. Den gjenspeiler tydelig de generelle aspektene ved organisasjonen og strukturen til den finansielle tjenesten, definerer spesifikke oppgaver og funksjoner, forhold til andre divisjoner og tjenester til den økonomiske enheten; direktoratets rettigheter og plikter. Oppgavene som finansdirektoratet og dets avdelinger står overfor, dekker alle områder av virksomheten.

Økonomiske ledere spiller en viktig rolle i å administrere de økonomiske aktivitetene til et foretak.

I sitt arbeid tar økonomisjefen utgangspunkt i gjeldende lovgivning på skatte-, valuta-, finans- og kredittområdet, og tar utgangspunkt i en vurdering av den økonomiske situasjonen i landet og globale finansmarkeder. To er underordnet ham funksjonell leder- kontroller og kasserer. Det er ingen klare forskjeller mellom kontrollørens og kassererens arbeid; deres jobbansvar i ulike selskaper varierer avhengig av retningslinjene som følges av dem, og personlige kvaliteter(Fig. 2.10).

Ris. 2.10. Funksjoner til kontrolløren og kassereren i organisasjonens økonomiske aktiviteter

Kontrollerens funksjoner er primært av intern natur. De består i å vedlikeholde regnskapsdokumentasjon, spore dokumentflyt og overvåke de økonomiske resultatene av tidligere og nåværende aktiviteter. Økonomisk aktivitet. Kontrolløren er faktisk selskapets hovedregnskapsfører og ledelsen overlater ham til å utarbeide økonomiske rapporter, selvangivelser og årsrapporter.

Kassererens aktiviteter er rettet mot å løse globale spørsmål om å sikre finansiell stabilitet selskaper. Kassereren forvalter kapitalen til foretaket som er betrodd ham, det vil si danner dens optimale struktur, vurderer kapitalkostnadene, administrerer kontantstrømmen, tiltrekker seg langsiktige og kortsiktige lån og organiserer oppgjør med kunder.

Kassereren konsentrerer sin innsats om å opprettholde likviditeten i foretaket, samle inn penger på forpliktelser og øke midler for å nå selskapets mål. Mens controlleren fokuserer på lønnsomhet, legger kassereren vekt på kontantstrøm ved å administrere selskapets kundefordringer og betalinger. Ved konstant å håndtere disse problemene, kan kassereren umiddelbart gjenkjenne tegn på konkurs og forhindre det.

Økonomisjefen er vanligvis involvert i arbeidet som ansatt under en kontrakt som strengt definerer hans funksjonelle ansvar, prosedyre og godtgjørelsesbeløp. I tillegg til lønn kan en økonomiansvarlig som tilhører toppstyringsapparatet, basert på resultatene av virksomhetens aktiviteter, motta godtgjørelse i form av en prosentandel av netto overskudd. Størrelsen bestemmes øverste kropp ledelse økonomisk enhet: aksjonærmøte, stiftermøte, foretakets styre. I noen land (USA, Japan) eier økonomisjefer en eierandel i selskapet.

Å danne en finansavdeling i en bedrift er en ansvarlig oppgave. Funksjonene til økonomiavdelingen utvides stadig og dannes med utgangspunkt i oppgavene, løsningen av disse er ansvarlig for økonomiavdelingens leder.

Funksjoner til finanstjenesten:

- Økonomikontroll er en av hovedoppgavene til finanstjenesten, som er å utarbeide planer og overvåke gjennomføringen av dem. Utførelsen av denne funksjonen er ikke bare assosiert med regnskap og analyse, men også med kontroll over utførelsen av forretningsprosessene til bedriften.

Figur 1. Overvåking av gjennomføringen av kontantstrømbudsjettet ved hjelp av et eksempel programvareprodukt"WA: Finansmann".

- Treasury Department. Administrere selskapets midler, lage en betalingskalender, overvåke statusen til gjensidige oppgjør - alt dette er funksjoner i statskassen, og deres betydning kan ikke undervurderes.

- Organisering og vedlikehold av regnskap og skatteregistrering. Denne funksjonen krever ikke mye forklaring. Det eneste jeg ønsker å fokusere på er skillet mellom funksjonene til regnskapssjef og økonomidirektør (leder for økonomiavdelingen). Regnskapssjefens ansvar er å vedlikeholde regulert og skatteregnskap i samsvar med lovkrav, rettidig utarbeidelse av regnskap og skatterapportering, refleksjon av fakta om selskapets økonomiske aktiviteter i registre regnskap. Ansvaret til lederen for finansavdelingen er å planlegge selskapets aktiviteter og dets økonomiske resultater, inkludert i sammenheng med stadig skiftende lovgivning. Skatteplanleggingsfunksjonen er det direkte ansvaret for selskapets økonomidirektør. Regnskapssjefens underordningsstruktur er også et tema for en egen diskusjon. På den ene siden Regnskapssjef er innenfor økonomidirektørens ansvarsområde og må rapportere til ham; på den annen side, i samsvar med regnskapsloven, rapporterer regnskapssjefen direkte til organisasjonens daglige leder. Den enkleste utveien i denne situasjonen er den doble underordningen av regnskapssjefen.

Det skal forstås at i et bestemt selskap kan arbeidsordningen til finansavdelingen ikke begrense oppgavene som finansdirektøren står overfor i prosessen med å organisere avdelingen.

Når ansvaret til finansavdelingen er bestemt, kan du begynne å danne strukturen.

Arbeidet til finanstjenesten kan organiseres i henhold til følgende ordning:

Figur 2. Struktur i finanstjenesten.

Samtidig er divisjonene "Kontraktsavdelingen" og "IT-avdelingen" ikke en del av FEO, men er strategisk underlagt finansdirektøren.

Det enkleste er å tildele en egen tjeneste for å implementere hver funksjon.

Men ingen plager deg med å dele opp en funksjon i flere tjenester eller omvendt å kombinere flere funksjoner til en tjeneste.

Etter å ha bestemt strukturen og oppgavene til finansavdelingen, er det nødvendig å begynne å utvikle interne forskrifter.

Reglement for økonomiavdelingen

Hva omfatter regelverket om finansielle tjenester?

Reglene til finansavdelingen er et sett med bestemmelser, regler, instruksjoner som regulerer forretningsprosesser, eieren av disse er finansdirektøren, og som grunnleggende (budsjettering, regnskap, skaffe finansiering, foreta betalinger; regulert i henhold til budsjett, regnskap, kredittpolicyer, betalingsprosedyrer, utarbeidelse av regnskap) og direkte relatert til ledelsen av personell i foretakets finansielle tjeneste. Sistnevnte kalles ofte HR-prosesser.

I prosessen med å utvikle, avtale og godkjenne dokumenter som regulerer disse prosessene, elimineres mange spørsmål knyttet til antall ansatte i finanstjenesten, kravene til deres kvalifikasjoner og lønnsfondet. Når krav til funksjonelle ansvar ansatte fra selskapets ledelse, vil tidligere godkjente reguleringsdokumenter minimere potensielle konflikter, endre bemanning og revidere lønn.

Figur 3. Godkjenningsprosessen ved å bruke eksempelet på programvareproduktet "WA: Financier".

Oppgavesettet til finansavdelingen, dets forskrifter og struktur danner grunnlaget for dannelsen av det endelige dokumentet - forskriften om foretakets finansielle tjenester.

Denne bestemmelsen er et internt forskriftsdokument som har følgende struktur:

1. Organisatorisk og funksjonell struktur for finanstjenesten. Vanligvis er en organisasjonsstruktur et organisasjonskart som fremhever avdelinger og beskriver funksjonene deres. For HR-planleggingsformål er det nyttig å vise informasjon om antall bemanningsenheter(eksisterende og planlagt).

2. Strukturelle og bemanningsnivåøkonomiske tjenester. Som regel genereres denne informasjonen i form av en tabell med obligatorisk angivelse av navn på avdelinger, stillinger, antall eksisterende og ledige stabsenheter.

3. Hovedmålene og målene for finanstjenesten. Denne delen av forskriften beskriver målene som er formulert med hensyn til selskapets utviklingsstrategi, og hvilke oppgaver som må løses for å nå dem. Oppgaver er definert for hver avdeling.

4. Matrise av funksjoner. Dette er en tabell der funksjonene til finanstjenesten er plassert vertikalt, og organisasjonsenheter horisontalt, det vil si ledere og nøkkelmedarbeidere serviceavdelinger s. I skjæringspunktet mellom linjene og grafen lages det et merke (hvem er ansvarlig for hva). Funksjonsmatrisen gir en ide om mulig arbeidsmengde for avdelinger og lar deg gruppere funksjoner optimalt etter avdeling.

5. Prosedyren for samhandling mellom ansatte i finanstjenester. Typisk skilles den interne rekkefølgen av interaksjon – mellom enkelte ansatte og (eller) strukturelle inndelinger av selskapet og eksternt - med enkeltpersoner (for eksempel spesielt store kunder) eller offentlige (kommersielle) organisasjoner. Prosedyren for samhandling er utviklet under hensyntagen til organisasjonsstrukturen til selskapet som helhet, funksjonene og oppgavene til dens andre divisjoner, etablerte prinsipper og tradisjoner.

Figur 4. Rekkefølgen på medarbeidersamhandling ved å bruke eksempelet på programvareproduktet "WA: Financier".

6. Prosedyre for løsning av konfliktsituasjoner. Denne delen beskriver prosedyren for å sende inn en klage eller uttrykke uenighet langs kjeden "daglig direktør - finansdirektør - leder for finans- og økonomisk avdeling - ordinær ansatt." Dette gjelder alle spørsmål og forslag (mottatt oppgave, vedtak, uforholdsmessig kompensasjon, belønning eller straff), inkludert innovative, som kan oppstå både for den ansatte og hans nærmeste leder.

7. Et system med indikatorer som lar deg evaluere arbeidet til finansdirektøren og finanstjenesten. Denne delen inkluderer lister og beskrivelser av indikatorer, ved oppfyllelse av hvilke arbeidet til finansdirektøren og hans underordnede anses som vellykket. Indikatorer må være spesifikke og målbare.

8. Sluttbestemmelser. Denne delen beskriver prosedyren for koordinering og godkjenning av forskriften, dens gyldighetsperiode, prosedyren for å gjøre endringer, gjøre ansatte kjent med forskriften og prosedyren for oppbevaring av den.

Hvis sjefen for finanstjenesten er økonomidirektøren, reguleres hans virksomhet av stillingsbeskrivelsen til økonomidirektøren. Hvis plan- og økonomiavdelingen er delt inn i en egen avdeling, så ved utvikling stillingsbeskrivelse leder for økonomiavdelingen skal søkes generelle regler utforming av stillingsbeskrivelser.

En detaljert stillingsbeskrivelse inkluderer vanligvis følgende elementer:

1. Generelle bestemmelser– beskrivelse av dokumentet, stillingen, hvem som tilsetter den ansatte til denne stillingen mv.

2. Kvalifikasjonskrav. Kravene til utdanningsnivået til en spesialist i denne stillingen er formulert, og settet med ferdigheter som er nødvendige for å utføre jobboppgaver beskrives.

3. Jobbansvar. Jo mer detaljert denne delen er fylt ut, jo færre spørsmål vil spesialisten ha om behovet for å utføre visse oppgaver. Derfor bør denne delen være den mest komplette erklæringen av alle mulige oppgaver utført av en spesialist.

4. Kriterier for vellykket utførelse av arbeidsoppgaver. Denne delen er ganske vanskelig å fylle ut, siden det ikke alltid er mulig å formulere disse kriteriene. Det er fornuftig å beskrive bare de kriteriene hvis oppfyllelse kan overvåkes.

5. Rettigheter til en spesialist. Virksomhetens ansvar overfor spesialisten er beskrevet. Dette er en rettidig betaling lønn, organisering av arbeidsplassen og teknologisk infrastruktur, overholdelse av sanitære standarder, etc.

6. Rettigheter og ansvar for lederen. Dette punktet utfyller det forrige. Den inneholder avklaringer av pliktene og kreftene til spesialistens nærmeste leder.

7. Spesialistens ansvar. En klausul som beskriver hva arbeidstakeren er direkte ansvarlig for og inneholder informasjon om mulige straffer for manglende oppfyllelse av tjenesteplikter.

Det er verdt å merke seg at effektiv drift av finansavdelingen er umulig uten et informasjonssystem av høy kvalitet.

Flere og flere organisasjoner velger en løsning på 1C-plattformen - "WA: FINANCEIST", som er en serie programvareprodukter for automatisering av økonomistyring i mellomstore og store bedrifter.

"WA: FINANCE"-moduler:

- Treasury, BDDS

- Budsjettering av inntekter og utgifter, BBL mv.

- Regnskap og rapportering etter IFRS

- Ledelsesregnskap i henhold til bedriftens standarder

- Kontraktstyring: fra godkjenning til utførelse

Figur 5. Dannelse av ODDS ved direkte og indirekte metoder ved å bruke eksempelet på programvareproduktet "WA: Financier".

Ved å bruke "WA: FINANCE", løser finansavdelinger i bedrifter effektivt følgende oppgaver:

- Prognose den økonomiske tilstanden til en bedrift og modellering økonomiske indikatorer virksomhet, fastsettelse av planlagte resultater.

- Praktisk og feilfri planlegging/kontroll av inntekter, utgifter og kontantstrømmer i selskapet.

- Optimalisere bruken av penger, øke økonomisk effektivitet og bærekraftig virksomhet.

- Øke likviditeten og lønnsomheten i virksomheten, blant annet ved å minimere bruken av lånte midler.

- Forbedring av kvalitet og validitet ledelsesbeslutninger og åpenhet for virksomheten som helhet.

- Aktualitet og pålitelighet av finansiell rapportering i henhold til internasjonale eller bedriftsstandarder.

- Fullfør ordre i arbeid med kontrakter: lagring, godkjenning og omfattende kontroll.

- Økende økonomisk disiplin i selskapet som helhet og graden av personlig ansvar for ansatte.

- Redusere lønnskostnader, øke bekvemmeligheten og minimere feil fra finansfolk i det daglige arbeidet.

Se de følgende avsnittene for mer informasjon.

Man kan knapt argumentere med det faktum at å opprette en finansavdeling med en kommersiell struktur er en veldig ansvarlig oppgave, fordi funksjonaliteten utvides med jevne mellomrom. Som regel er dens elementer dannet basert på de oppgavene som må adresseres direkte. Hvilke av dem er aktuelle i dag? Hvilket ansvar har en leder? Hvilken informasjon inneholder stillingsbeskrivelsen hans? Hvis du ønsker det, kan du finne svaret på disse og andre spørsmål i artikkelen.

Funksjonaliteten til foretakets finansielle tjeneste

Innledningsvis bør det bemerkes at oppgavene som dannes på grunnlag av funksjonene som er oppført nedenfor, må løses direkte av lederen for finans- og økonomiavdelingen, så han må kjenne funksjonaliteten. Hva gjør finanstjenesten?

For det første er dette kontrollering i finanssektoren, som består i å lage bestemte planer og overvåke gjennomføringen av kvaliteten. Det er viktig å merke seg at det er nært forbundet ikke bare med analyse og regnskap, men også med å overvåke den kompetente utførelsen av ulike forretningsoppgaver i en kommersiell struktur.

Ekstra funksjoner

Den andre funksjonen til finanstjenesten til ethvert foretak er treasury, som innebærer å administrere foretakets penger, opprette og deretter vedlikeholde en betalingskalender, samt direkte overvåke tilstanden til ulike nivåer av gjensidige oppgjør. Forresten, det er umulig å overvurdere funksjonaliteten til statskassen. Den siste funksjonen er organisert dannelse og videre vedlikehold av regnskap.

Stillingsbeskrivelse for lederen av finansavdelingen i et foretak

Før du går videre til å vurdere stillingsbeskrivelsen til lederen for finansavdelingen i en kommersiell struktur, bør en nyanse forstås. Hvis sjefen for selskapets finansavdeling er direkte finansdirektøren, kan hans aktiviteter reguleres ved hjelp av et passende dokument. Hvis finansavdelingen er en uavhengig enhet, vil instruksjonene ( stilling) til sjefen for finans- og økonomiavdelingen designet med applikasjon i tankene generell algoritme lage denne typen forretningspapirer.

Algoritme: generelle bestemmelser, krav og ansvar

Den generelle algoritmen for å lage stillingsbeskrivelser inkluderer vanligvis følgende elementer:

- Generelle bestemmelser - innebærer en beskrivelse av dokumentet, en indikasjon på stillingen som den ansatte ansettes for. I i dette tilfellet passende

- Gjeldende kvalifikasjonskrav. Disse inkluderer utdanningsnivået til den ansatte, settet med ferdigheter og evner som er nødvendige for å utføre jobboppgaver.

- Stillingsbeskrivelse for leder for finans- og økonomiavdelingen inkluderer også jobbansvar. Det er viktig å merke seg at denne delen må fylles ut så detaljert som mulig. Dette bør gjøres slik at den ansatte har færre spørsmål om enkelte oppgaver som spesialisten skal utføre.

Suksesskriterier og arbeidstakerrettigheter

I tillegg til punktene presentert ovenfor, inkluderer den følgende komponenter:

- Kriterier som bestemmer suksess når det gjelder utførelse av offisielle oppgaver. Det skal bemerkes at denne delen er ganske vanskelig å fylle ut, fordi det ikke alltid er mulig å formulere disse kriteriene. I tillegg er det viktig å vurdere kun de kriteriene hvis implementering er fullstendig underlagt kontroll.

- Også stillingsbeskrivelse for leder for økonomiavdelingen inneholder informasjon om rettighetene til en spesialist. Denne delen beskriver direkte virksomhetens ansvar overfor den ansatte. Blant dem er som regel rettidig lønn, organisering av høy kvalitet på arbeidsplassen og, selvfølgelig, infrastruktur når det gjelder teknologi, samt absolutt overholdelse av sanitærstandarder.

Lederens fullmakter og den ansattes ansvar

Ytterligere elementer i standard stillingsbeskrivelse:

- Avsnittet som argumenterer for lederens rettigheter og ansvar, i sin struktur, er et tillegg til den forrige. Den inneholder forklaringer om autoriteten til lederen av denne spesialisten.

- Den ansattes ansvar innebærer en beskrivelse av hva spesialisten har ansvar for og inneholder informasjon om mulige straff dersom de ikke oppfylles Job ansvar leder for økonomiavdelingen.

Det skal bemerkes at gjennomføringen effektive aktiviteter finansavdelingen er umulig i tilfelle av dårlig kvalitet informasjonssystem!

Generelle bestemmelser. Detaljert beskrivelse

I samsvar med de generelle bestemmelsene i stillingsbeskrivelsen, må han ha en høyere faglig (ingeniørøkonomi eller standardøkonomi) utdanning, samt arbeidserfaring i sin spesialitet (organisering av finansielle aktiviteter i en struktur) på minst fem år. I tillegg må en ansatt i denne kategorien vite:

- Rettsakter i form av forskrifter og lovverk som regulerer virksomheten til strukturen når det gjelder økonomi og produksjon.

- Informasjon av normativ og metodisk karakter som direkte relaterer seg til Finansielle transaksjoner selskaper.

- Utsikter for utvikling av strukturen.

- Dagens tilstand, samt utviklingsutsikter i forhold til markeder for produserte produkter eller tjenester som ytes, samt finansmarkeder.

- Teknologier som påvirker produksjonsprosesser.

- Kompetent organisering av finansiell virksomhet i selskapet.

Hva trenger en økonomisjef å vite?

I tillegg til punktene ovenfor, bør du vite:

- Den nåværende prosedyren for å lage planer for bedriftens økonomi, samt prognoser i forhold til salg av produserte produkter eller tjenester som tilbys.

- Et sett med teknikker og spaker som gir direkte styring av økonomiske strømmer.

- Gjeldende prosedyre for finansiering over statsbudsjettet, utlån både på kort og lang sikt, tiltrekke investeringer, samt bruk av egne midler og anskaffelse av ulike typer verdipapirer (aksjer, obligasjoner).

- Den nåværende prosedyren for å distribuere økonomiske ressurser, samt identifisere effektiviteten av investeringer.

- Rasjonering i forhold til arbeidskapital.

- Gjeldende prosedyre og følgelig former for økonomiske oppgjør.

- Lovgivning på skatteområdet.

- Standarder når det gjelder finansiell regnskap og rapportering.

- Økonomiske prosesser, organisering av produksjonsoperasjoner.

- Regnskap.

- Teknikk for beregning, grunnleggende om å jobbe med det.

- Bestemmelser om arbeidslover.

- Regler og forskrifter når det gjelder arbeidsvern.

Leder for økonomiavdelingen: ansvar

Stillingsbeskrivelsen spesifiserer følgende ansvarsområder for lederen av finansavdelingen i et foretak:

- Organisering av ledelsen i forhold til bevegelsen av selskapets finansielle eiendeler og kompetent regulering av forhold innen finans, som som regel oppstår mellom forretningsenheter under markedsforhold. Dette må gjøres for å utnytte de ulike komponentene best mulig ressurspotensial foretak under produksjonsprosessen, samt salg av det produserte produktet eller tjenestene som tilbys for å oppnå maksimalt beløp som fortjeneste.

- Sikre utviklingen av en finansiell strategi for strukturen, samt dens finansielle stabilitet.

- Veiledning vedrørende utvikling av prosjekter, både nåværende og langsiktige økonomiske planer, samt prognosebalanser og kontantressursbudsjetter.

Oppgaver til leder for finanstjeneste

Hva annet er han forpliktet til? Komponentene i dens aktiviteter inkluderer som regel følgende elementer:

- Sikre at økonomiske verdier som allerede er godkjent kommuniseres til de relevante avdelingene i selskapet.

- Aktiv deltakelse i utviklingen av prosjekter vedrørende planlegging av salg av produserte produkter eller tjenester, kapitalinvesteringer, forskning og innovativ utvikling innen vitenskapelig felt, planlegging angående kostnadene for produktet, samt lønnsomheten til selve produksjonen.

- Direkte deltakelse i beregning av overskudd og selvfølgelig inntektsskatt.

- Bestemme kilder for finansiering av selskapets aktiviteter i produksjon og økonomisk termer (budsjettfinansiering, utlån både på kort og lang sikt, dannelse og kjøp av verdipapirer, finansiering for leasingvirksomhet, innhenting av lånte midler, effektiv bruk av egne pengeressurser).

Hva gjør ellers leder for økonomiavdelingen?

I tillegg til ansvarsoppgavene ovenfor, er jeg pålagt å utføre følgende instruksjoner:

- Gjennomføre forskning og detaljert analyse av finansmarkeder, vurdere mulige risikoer i forhold til finansiell flytstyring, utvikle forslag for å minimere disse risikoene.

- Implementering av investeringspolitikk, samt kompetent forvaltning av strukturens eiendeler (bestemme deres optimale sammensetning, utarbeide forslag til erstatning eller avvikling av aktive midler), gjennomføre analyser og danne en passende vurdering som bestemmer effektiviteten av finansielle investeringer.

- Organisering av utviklingen av arbeidskapitalstandarder, samt tiltak for å akselerere omsetningen betydelig.

- Sikre rettidig mottak av inntekter, behandle bank- og finansielle transaksjoner innen en viss tidsramme, betale regninger fra entreprenører og leverandører, tilbakebetale ulike typer lån, betale bankrenter, lønn til selskapets ansatte, overføre skattebetalinger til føderale, regionale og lokale budsjetter, samt utenombudsjettmessige statlige midler av sosial karakter.

Ytterligere ansvar for leder av økonomiavdelingen

De siste punktene i listen over ansvarsområder til lederen av finanstjenesten er:

- Kvalitativ analyse av strukturens økonomiske og økonomiske aktiviteter, deltakelse i dannelsen av forslag rettet direkte mot å organisere selskapets solvens, forhindre opprettelse og ekskludering av ubrukelige eiendeler av inventarkarakter, maksimere lønnsomhet i forhold til produksjonsprosesser, en økning i fortjeneste fra produktsalg, en betydelig kostnadsreduksjon både når det gjelder produksjon og i forhold til produktsalg, styrker disiplin i forhold til økonomi.

- Overvåke gjennomføringen av finans-, salgs-, profitt- og andre planer, stanse produksjonen av et produkt som ikke markedsføres, riktig bruk av foretakets økonomiske ressurser og målrettet bruk av både egen og lånt arbeidskapital.

Siste akkord

Et annet viktig ansvar for sjefen for finanstjenesten til enhver kommersiell struktur er å sikre vedlikehold av registreringer av bevegelser av finansielle midler og generering av rapporter om resultatene av alle slags finansielle transaksjoner i samsvar med gjeldende regnskaps- og rapporteringsstandarder, samt påliteligheten til finansiell informasjon. I tillegg overvåker lederen av økonomiavdelingen korrekt utførelse av rapporteringsdokumenter og aktualiteten av deres innsending til både eksterne og interne brukere. Og selvfølgelig administrerer denne medarbeideren finansspesialistene så effektivt som mulig.

Formålet med finansarbeid er å organisere sirkulasjonen av kapital med økonomiske ressurser og fordele dem optimalt på ulike stadier av sirkulasjonen.

De oppførte oppgavene har spesifikke implementeringsmekanismer, egne regler og teknikker, som er langt fra reglene og teknikkene for regnskap. Selv om økonomiarbeid er regulert av forskrifter på statlig nivå, står økonomisjefen mer fri til å ta ledelsesbeslutninger.

Derfor inkluderer ansvaret til finansavdelingen følgende bestemmelser:

* utarbeide taktiske og operasjonelle finansieringsplaner;

ѕ beregning og justeringer av arbeidskapitalstandarder for individuelle elementer, elementer, typer varelager og kostnader for organisasjonen som helhet;

ѕ identifikasjon av finansieringskilder, bestemmelse av volumer og investeringskilder, dannelse av reservefond og økonomiske reserver til foretaket;

ѕ vurdering av priser for produkter produsert av organisasjonen, kontroll over bruken av midler, midler og reserver, dannelse av finansielle og økonomiske beregninger, deltakelse i utarbeidelsen av utkast til kontrakter, begrunnelse for betalingsformer.

Finansavdelingen i sin virksomhet er nært knyttet til bedriftens økonomiske, forsynings- og salgs-, tekniske og produksjonstjenester, og gir sammen med andre avdelinger:

* med markedsservice og salgsavdeling - utarbeide planlagt dokumentasjon for leveranser ferdige produkter, utvikling av priser, betalingsbetingelser;

ѕ med forsyningstjenesten, - utvikling av priser og leveringsplaner, bestemmelse av optimal ordrestørrelse og varebeholdning, kontroll over varelager;

* med avdelingen kapitalkonstruksjon- utvikling av tittellister over byggeprosjekter og anlegg, planer for finansiering av kapitalinvesteringer ved produksjonstjenester til bedriften - deltakelse i utviklingen av normer, standarder og forbruksgrenser produksjonsressurser, kontroll over pågående arbeid;

* med design og teknologiske tjenester - deltakelse i utarbeidelse av planer for forsknings- og utviklingsarbeid, organisering av finansiering;

* med regnskap - kontroll av riktigheten av utarbeidelsen av estimater og økonomiske estimater, revisjonsdata og varelager.

Organisering av økonomiarbeid

Dannelse av økonomisk arbeid i en organisasjon - i markedsforhold i dannelsen riktig drift målet er å oppfylle forpliktelser til budsjetter på en rettidig måte, egne ansatte hos bedriften, andre forretningsenheter, kredittsystemet, samt effektiv økonomistyring - ledelse.

Organisering av økonomiarbeid i en bedrift innebærer optimalisering av ledelsen kontantstrømmer som oppstår i løpet av finansielle og økonomiske aktiviteter, maksimerer fortjenesten og øker velferden til eierne av foretaket.

Økonomisk arbeid i en bedrift tildeles som regel som en uavhengig tjeneste; størrelsen bestemmes av omfanget av aktivitet og bransjekarakteristikker. For eksempel ved store foretak og bedrifter opprettes finansdirektorater eller finansielle organisasjoner som uavhengige strukturelle divisjoner. Leder for finanstjenesten rapporterer direkte til til administrerende direktør(direktør) i organisasjonen og er sammen med ham ansvarlig for den økonomiske tilstanden kommersiell organisasjon. Vanligvis økonomidirektøren stor bedrift har flere funksjonelle økonomiske verk underordnet seg, det vil si strukturer (lenker): kontantstrømstyring, finansiell planlegging, skaffe lånte midler og utstedelse av verdipapirer, investering, risikostyring og forsikring.

Organiseringen av økonomisk arbeid i et mellomstort foretak er konsentrert i finansavdelingen eller overlatt til en spesialist innen økonomistyring - en økonomisjef som er en del av en funksjonell økonomisk enhet. Økonomisk arbeid kan også utføres av finanssektorer som en del av planlegging og finansiell, finansiell og salgsmessig, finansiell og regnskapsmessig eller andre divisjoner av foretaket. Funksjonelle strukturer for styring av økonomisk arbeid i små bedrifter opprettes som regel ikke. På grunn av det ubetydelige volumet av organisering av økonomisk arbeid i et foretak, blir ansvaret for gjennomføringen vanligvis tildelt eieren av foretaket, dets direktør eller regnskapsfører.

Uavhengig av omfanget av aktiviteten, funksjonene til økonomistyring i bedriften, inkluderer slikt arbeid tre områder: økonomisk planlegging, operativt arbeid og kontroll og analytisk arbeid. I løpet av kurset løses følgende hovedoppgaver:

* gi de nødvendige økonomiske ressursene for å fylle på produksjon og sosial utvikling;

* løse problemer for å øke fortjenesten og øke lønnsomheten;

ѕ sikre oppfyllelsen av ens egne forpliktelser overfor budsjetter, bedriftsansatte (lønn), leverandører, banker, etc.;

ѕ bestemmelse av måter å effektivt bruke eiendom, anleggsmidler og arbeidskapital;

* ledelse investeringsaktiviteter og oppnå maksimal økonomisk ytelse;

* organisering av kontroll over økonomiske beslutninger, rasjonell bruk av økonomiske ressurser, sikkerhet for arbeidskapital.

Organisasjon økonomistyring at bedriften hjelper selskapet å overleve i et konkurransedyktig miljø, sikre bærekraftig finansiell posisjon, maksimering av "prisen" til bedriften, fortjeneste, minimering av kostnader, lønnsomhet av aktiviteter, vekst i produksjonsvolum og produktsalg. En virksomhet har rett til å øke sin egen inntekt gjennom sin kjernevirksomhet og aktivt opptre i aksjemarked(verdipapirmarkedet), ta del i virksomheten til andre foretak og organisasjoner, mestre relaterte aktivitetsområder, bruke andre økonomisk arbeid virksomheter hvor det ikke er i strid med loven, er alt dette nødvendig for å kunne øke det samlede økonomiske resultatet.

|

JEG GODKJENT |

|||||||

|

(Firmanavn, |

|||||||

|

(selskapsleder |

|||||||

|

organisasjoner, institusjoner) |

|||||||

|

organisasjoner, institusjoner) |

|||||||

|

POSISJON |

|||||||

|

00.00.0000 |

№ 00 |

(signatur) |

(etternavn, initialer) |

||||

|

00.00.0000 |

|||||||

Finansavdelingen er en uavhengig strukturell enhet i foretaket og rapporterer direkte til visedirektøren for økonomiske spørsmål.

II. Oppgaver

Organisering av finansielle aktiviteter til et foretak rettet mot å skaffe økonomiske ressurser planlegge oppgaver, sikkerhet og effektiv bruk av anleggsmidler og arbeidskapital, arbeidskraft og økonomiske ressurser til bedriften, rettidig betaling av forpliktelser til statsbudsjettet, leverandører og bankinstitusjoner.

III. Struktur

1. Strukturen og bemanningen er godkjent av direktøren for foretaket i samsvar med standardstrukturene til styringsapparatet og standarder for antall spesialister og ansatte, under hensyntagen til arbeidsvolumet og produksjonens egenskaper.

2. Avdelingen kan omfatte divisjoner (sektor, byrå, gruppe) av finansiell planlegging, analyse av finansiell og økonomisk virksomhet, organisering av betalinger til leverandører, innkreving, kontanttransaksjoner mv.

IV. Funksjoner

1. Innen finans- og kredittplanlegging

1.1. Utarbeide, på en rettidig måte, utkast til økonomiske planer for bedriften med alle nødvendige beregninger, under hensyntagen til maksimal mobilisering av reserver på gården, den mest rasjonelle bruken av fast kapital og arbeidskapital.

1.2. Utarbeide og sende inn lånesøknader og kvartalsvise kontantplaner i tide til en høyere organisasjon og bankinstitusjoner og delta i behandlingen av disse.

1.3. Deltakelse i utarbeidelse av produktsalgsplan i penger. Fastsettelse av planlagt beløp for balanseresultat for året og kvartaler og lønnsomhetsindikatorer.

1.4. Sammen med den økonomiske planleggingsavdelingen utarbeide planlagte beregninger for dannelse av økonomiske insentivfond og delta i utarbeidelsen av estimater for deres utgifter.

1.5. Fastsettelse av det planlagte beløpet for avskrivninger delt på fullstendig restaurering (renovering) av anleggsmidler større renovering.

1.6. Deltakelse i fastsettelse av behov for egen arbeidskapital etter elementer og beregning av arbeidskapitalstandarder.

1.7. Utarbeide en plan for finansiering av sentraliserte kapitalinvesteringer og en plan for finansiering av kapitalreparasjoner av anleggsmidler.

1.8. Utarbeide planer for fordeling av balanseoverskudd og avskrivninger.

1.9. Deltakelse i utarbeidelse av planer for finansiering av forskningsarbeid basert på forutsatt volum av dette arbeidet, samt identifisere kilder til finansieringsplaner for organisatoriske og tekniske aktiviteter, tatt i betraktning beregninger av økonomisk effektivitet.

1.10. Planlegging av gjennomsnittlig årlig kostnad for anleggsmidler og anleggsmidler fritatt for avgifter for eiendeler.

1.11. Gjennomføre oppgjør for reklamasjon hos leverandører og entreprenører og for overføring av eksportpremier.

1.12. Fordeling av kvartalsvise økonomiske indikatorer etter måned.

1.13. Deltakelse i utarbeidelse av plan for omsetningsavgift.

1.14. Bringe indikatorene for godkjent finansiell plan og de resulterende oppgavene, grensene, normene og standardene for arbeidskapital til avdelinger, tjenester, verksteder i bedriften og implementering av systematisk kontroll over deres overholdelse og implementering.

1.15. Utarbeide driftsøkonomiske planer for kommende måned og intra-månedlige perioder.

1.16. Utarbeidelse av driftsplaner for produktsalg i økonomiske termer og resultatplaner.

1.17. Deltakelse i utarbeidelse av operative forsendelsesplaner kommersielle produkter.

1.18. Utføre kontroll over import av lagervarer for å hindre opphopning av overskuddslagre.

1.19. Sikre implementering av finans-, kreditt- og kontantplaner.

2. Innenfor økonomisk og operativt arbeid

2.1. Leverer i tide:

innbetalinger til statsbudsjettet - for omsetningsavgift, for produksjonsmidler og andre betalinger;

betale renter på kortsiktige og langsiktige lån;

bidrag av egne midler fra overskudd, avskrivninger og andre kilder for å finansiere sentraliserte og ikke-sentraliserte kapitalinvesteringer;

overføring av midler til spesielle kontoer (for produksjonsutviklingsfondet) etc.;

overføring av midler i rekkefølgen av intradepartmental omfordeling av overskudd; arbeidskapital, avskrivninger, samt midler til finansiering av forskning og utvikling, utvikling ny teknologi og andre mål gitt i den økonomiske planen;

overføring av midler til sentraliserte fond og reserver til en høyere organisasjon;

utstede lønn til ansatte i bedriften og utføre andre kontanttransaksjoner;

betaling av fakturaer til leverandører og entreprenører for leverte materielle eiendeler, leverte tjenester og utført arbeid i henhold til inngåtte kontrakter;

betaling av renter på lån på langsiktige og kortsiktige banklån.

2.2. Finansiering av kostnadene forutsatt i planen.

2.3. Registrering av forespurte lån iht gjeldende regler utlån og sikring av tilbakebetaling av mottatt lån innen fastsatt tidsramme.

2.4. Gjennomføring av transaksjoner på foreningens og morforetakets konti i bankinstitusjoner.

2.5. Presentasjon til bankinstitusjoner registrert i på den foreskrevne måten betalingsforespørsler, andre oppgjørsdokumenter for leverte produkter, leverte tjenester og utført arbeid; sikre rettidig mottak av dokumenter for forsendelse av produkter, utstede fakturaer og iverksette tiltak for å sikre rettidig mottak av skyldige midler fra kjøpere.

2.6. Opprettholde daglige driftsjournaler:

salg av produkter, fortjeneste fra salg av andre økonomiske indikatorer;

avslag fra kjøpere til å akseptere betalingsforespørsler for produkter som sendes, utførte tjenester og utført arbeid på grunn av avslag og å ta passende tiltak angående dem;

oppfyllelse av andre økonomiske planindikatorer.

2.7. Utarbeide og sende inn informasjon og sertifikater til ledelsen av foretaket om fremdriften i implementeringen av hovedindikatorene for den økonomiske planen og om den økonomiske tilstanden.

2.8. Utarbeidelse og rettidig innsending av etablerte driftsregnskaper til høyere organisasjoner, finansmyndigheter og bankinstitusjoner.

2.9. Gjennomføring av tiltak for å få fart på omsetningen av midler i oppgjør.

2.10. Sammen med avdelinger og tjenester i foreningen:

gjennomgå krav og sanksjoner fra kjøpere og kunder, og utvikle forslag for å eliminere mangler som forårsaker disse kravene;

innlevering av krav (i samarbeid med juridisk avdeling) og iverksetting av sanksjoner mot kjøpere, leverandører og kunder; iverksette tiltak (sammen med juridisk avdeling og generell regnskapsavdeling) for rettidig og fullstendig innkreving av fordringer på kjøpere, leietakere og andre debitorer.

2.11. Innføring av de mest hensiktsmessige formene for oppgjør med kjøpere og leverandører, tilrettelegging for rettidige utbetalinger og sikring av overholdelse av reglene for gjennomføring av disse oppgjørene.

2.12. Mottak, oppbevaring, driftsregnskap og utstedelse av kontanter, verdipapirer og skjemaer streng rapportering i henhold til Forskrift om gjennomføring av kontanttransaksjoner.

2.13. Overholdelse av kontantsaldogrensen fastsatt av den aktuelle banken ved foretakets kasser og sikring av full sikkerhet for sedler.

3. Innen kontroll og analytisk arbeid

3.1. Utøver kontroll:

overvåke gjennomføringen av økonomiske, kontanter og kredittplaner, så vel som profitt- og lønnsomhetsplaner;

status for forsendelse og salg av produkter;

for bruk for deres tiltenkte formål av egen og lånt arbeidskapital generelt for foreningen og for individuelle strukturelle divisjoner, som lederne for de relevante gårder i bedriften er ansvarlige for å overholde arbeidskapitalstandarder;

å hindre avdelinger, tjenester og verksteder fra å avlede arbeidskapital fra sine kjerneaktiviteter for kapitalbygging og større reparasjoner;

for rettidig vurdering fra relevante avdelinger, tjenester og verksteder av kundekrav og årsaker til å nekte å betale betalingsforespørsler for leverte produkter og tjenester; for overholdelse av avdelinger, tjenester og verksteder fastsatte fristerå verifisere aksept av betalingsforespørsler fra leverandører, entreprenører og andre organisasjoner og deres rettidige og riktige utførelse i passende tilfeller, fullstendige eller delvise avslag på å betale betalingsforespørsler i strengt samsvar med bankinstruksjoner;

for gjennomføring av planer og estimater av inntekter og utgifter til bolig og kommunale tjenester og andre lignende tjenester;

for overholdelse av målrettet bruk av ikke-sentraliserte finansieringskilder for kostnadene ved ikke-sentraliserte offentlige kapitalinvesteringer fastsatt i planen;

for å motta kontanter fra bankinstitusjoner for betaling av lønn og andre utgifter strengt innenfor grensene for skyldige beløp, fastsatt på grunnlag av

etablerte regler og kontantplaner godkjent av foretakene i foreningen, og overholdelse av kontantdisiplin.

I alle spørsmål knyttet til implementeringen av de listede funksjonene, gir finansavdelingen sine forslag til ledelsen av foretaket.

3.2. Sammen med hovedregnskapsavdelingen og kapitalkonstruksjonsavdelingen, kontrollerer:

overholdelse av kostnadene for utstyr under bestillinger og inngåtte kontrakter med tildelinger for disse formålene gitt gjennom sentraliserte og ikke-sentraliserte kilder til finansiering av kapitalinvesteringer;

riktigheten av utarbeidelse, utførelse og godkjenning av estimater, beregninger av avkastningen på kapitalinvesteringer for innføring av ny teknologi og utvidelse av produksjonen av forbruksvarer, utført på bekostning av produksjonsutviklingsfondet og banklån, som samt estimater for utgiftene til insentivfond og andre særskilte fond.

3.3. Gjennomføre en systematisk analyse av regnskap, statistisk og operasjonell rapportering om spørsmål knyttet til implementering av økonomiske, kontanter og kredittplaner, overholdelse av finans- og betalingsdisiplin; forutsi resultatene av økonomiske og finansielle aktiviteter; forbedre bruken av anleggsmidler og arbeidskapital; identifisering og mobilisering av intraindustrielle reserver og ytterligere finansieringskilder.

3.4. Deltakelse i organiseringen av arbeidet for å analysere foreningens produksjon og økonomiske aktiviteter og bestemme virkningen av disse aktivitetene på økonomiske resultater. .

3.5. Deltakelse i behandlingen av kostnadsoverslag for produksjon, for utvikling av nytt utstyr, for fremtidige utgifter, for vedlikehold av styringsapparater, utgifter til økonomisk vedlikehold av bygninger, strukturer, klubber, parker, barneleirer overført til fri bruk av handel fagforeningsorganisasjoner.

3.6. Deltakelse, sammen med økonomiplanavdelingen, i utvikling og vurdering av utkast til priser for nye produkter produsert av virksomheten, godkjent i henhold til gjeldende lovgivning, samt tariffer for arbeid og tjenester utført av virksomheten.

3.7. Deltakelse i inngåelse av forretningskontrakter og aksept av økonomiske vilkår.

3.8. Deltakelse i arbeid for å forbedre organisering og planlegging av arbeidskapital og i gjennomføring av tiltak som tar sikte på å akselerere omsetningen av arbeidskapital i bedriften.

3.9. Deltakelse i utvikling og gjennomføring av tiltak for å forbedre anleggskostnadsregnskap i strukturelle inndelinger bedrifter.

V. Finansavdelingens forhold til andre divisjoner i foretaket

1. Med økonomiplanavdelingen og hovedregnskapsavdelingen.

Mottar: produksjonsplan for varen for året, kvartalet, måneden; produksjonsplan etter produktspekter og volum av salgbare produkter etter verksted.

Representerer: økonomisk plan; rapporter om gjennomføringen av finansplanen; kopier av oppdraget til verksteder og avdelinger for å redusere arbeidskapitalbeholdninger; daglig informasjon om gjennomføringen av implementeringsplanen av verksteder og bedriften som helhet.

2. Med avdelinger for logistikk, eksternt samarbeid

Mottar: en konklusjon om krav fra leverandører; rapportering av data om bevegelse av materialer og deres saldo ved slutten av måneden.

Representerer: fakturaer for aksept; informasjon om materialer under transport; informasjon om ubetalte fakturaer med begrunnelse.

3. Med tekniske avdelinger

Mottar: økonomiske estimater for finansiering av kapitalinvesteringer gjennom banklån for innføring av nytt utstyr, for å utvide produksjonen av forbruksvarer; kostnadsoverslag for forskning, utvikling og annet arbeid og beregninger av deres effektivitet godkjent av ledelsen i foretaket.

Representerer: en plan for finansiering av forsknings- og utviklingsarbeid på grunnlag av godkjente estimater, samt gi nødvendige midler til organisatoriske og tekniske aktiviteter; budsjetter og økonomiske estimater for kostnadene ved innføring av nytt utstyr, estimater for bruk av spesialmidler og spesialmidler, verifisert i fellesskap med hovedregnskapsavdelingen, korrekt utarbeidet, utført og godkjent på foreskrevet måte.

4. Med hovedstadsbyggavdelingen

Mottar: planlagt volum, struktur av kapitalinvesteringer, balanser av materielle eiendeler og tilstanden til oppgjør i kapitalkonstruksjon.

Representerer: en plan for finansiering av kapitalinvesteringer utarbeidet i fellesskap med kapitalbyggavdelingen statlig plan tar hensyn til mobilisering av interne ressurser i bygg og anlegg.

5. Med salgsavdelingen

Representerer: melding til bankinstitusjoner om remburs utstedt av kjøpere og kunder, informasjon om kjøpere som har forsinket betaling av fakturaer og betalingsanmodninger eller nektet å akseptere dem, samt meldinger om anvendelse av banksanksjoner overfor kjøpere og kunder.

6. Med juridisk avdeling

Mottar: ledelsesbeslutning om å overføre midler basert på resultatene av behandlingen av krav og søksmål; merker på bankdokumenter om mottak av midler for gjennomgåtte og tilfredsstilte krav og krav; instruksjoner for de oppførte statlige gebyrene for voldgiftskrav.

Representerer: ferdigstilt kravmateriale og forberedt for innlevering av krav til voldgiftsorganer; konklusjoner om krav og søksmål i forbindelse med avslag på å betale regninger, feil i presentasjonen, etc.; sertifikater for overføring av midler i forbindelse med behandling av krav og voldgiftskrav; dokumenter om overføring av statlig plikt; konklusjoner om avtaler om å etablere betalingsform.

1. Kreve at virksomhetens avdelinger sender inn materiale (data fra analyse av økonomiske aktiviteter, regnskap, statistisk og operasjonelt regnskap, etc.) som er nødvendig for å utføre arbeid innenfor finansavdelingens kompetanse.

2. Overvåke de økonomiske aktivitetene til virksomhetens avdelinger og gi lederne deres anbefalinger om organisering og gjennomføring av økonomisk arbeid.

3. Basert på resultatene av økonomiske aktiviteter, komme med forslag til ledelsen i foretaket om anvendelse av sanksjoner og insentiver i forhold til individuelle ansatte og divisjoner i foretaket.

Under myndighet av ledelsen av foretaket, administrere økonomiske ressurser og signere (med første signatur) penge-, betalings-, oppgjørs-, kreditt- og andre finansielle dokumenter, i samsvar med gjeldende lovgivning, kontraktsregler, instruksjoner, samt godkjente planer og estimater.

5. Representere selskapet i finans-, kreditt- og andre organisasjoner i økonomiske spørsmål.

6. Godkjenne alle dokumenter knyttet til virksomhetens økonomiske aktiviteter (planer, estimater, rapporter, kontrakter, bestillinger, instruksjoner osv.).

7. Instrukser fra finansavdelingen innenfor rammen av funksjonene fastsatt i denne forskriften er obligatoriske for ledelse og utførelse av avdelinger i virksomheten.

VII. Ansvar

1. Avdelingsleder har det fulle ansvar for kvalitet og rettidighet i oppfyllelse av de oppgaver og funksjoner som er tillagt avdelingen etter denne forskrift.

2. Ansvarsgraden til øvrige ansatte fastsettes av stillingsbeskrivelser.

|

(leder for strukturell |

||||||

|

(signatur) |

(etternavn, initialer) |

|||||

|

divisjoner) |

00.00.0000 |

|||||

|

AVTALT |

||||||

|

(offisiell med hvem |

||||||

|

Regler er under avtale) |

||||||

|

(signatur) |

(etternavn, initialer) |

|||||

|

00.00.0000 |

||||||

|

Leder for juridisk avdeling |

||||||

|

(signatur) |

(etternavn, initialer) |

|||||

|

00.00.0000 |

||||||