Mål økonomisk arbeid består i å organisere sirkulasjonen av kapital med økonomiske ressurser og fordele dem på en optimal måte over ulike stadier av sirkulasjonen.

De listede oppgavene har spesifikke implementeringsmekanismer, egne regler og teknikker, langt fra reglene og teknikkene. regnskap. Selv om økonomiarbeid er regulert av forskrifter på statlig nivå, står økonomisjefen mer fri til å ta ledelsesbeslutninger.

Følgende bestemmelser er derfor inkludert i finansavdelingens ansvar:

ѕ utarbeide taktiske og operasjonelle planer for finansiering;

ѕ beregning og justering av normene for arbeidskapital for individuelle elementer, elementer, typer reserver og kostnader generelt for organisasjonen;

- identifikasjon av finansieringskilder, bestemmelse av volumer og investeringskilder, dannelse av reservefond og økonomiske reserver til foretaket;

ѕ vurdering av priser for produkter produsert av organisasjonen, kontroll over bruken av midler, midler og reserver, dannelsen av finansielle og økonomiske beregninger, deltakelse i utarbeidelsen av utkast til kontrakter, begrunnelse for betalingsformer.

Finansavdelingen i sin virksomhet er nært knyttet til virksomhetens økonomiske, forsynings- og markedsføringstjenester, tekniske og produksjonstjenester, og gir sammen med andre avdelinger:

ѕ med markedsservice og salgsavdeling - utarbeidelse av planleggingsdokumentasjon for leveranser ferdige produkter, utvikling av priser, betalingsbetingelser;

ѕ med forsyningstjenesten - utvikling av priser og leveringsplaner, bestemmelse av optimal ordrestørrelse og lagerbeholdning, kontroll over lagerbeholdninger;

* med avdeling kapitalkonstruksjon- utvikling av tittellister over byggeplasser og anlegg, planer for finansiering av kapitalinvesteringer av produksjonstjenestene til bedriften - deltakelse i utviklingen av normer, standarder og forbruksgrenser produksjonsressurser, kontroll over restene av arbeid som pågår;

* med design og teknologiske tjenester - deltakelse i utarbeidelse av planer for forsknings- og utviklingsarbeid, organisering av finansiering;

ѕ med regnskap - kontroll av riktigheten av utarbeidelsen av estimerte og økonomiske estimater, disse revisjonene og varelageret.

Organisering av økonomiarbeid

Dannelse av økonomisk arbeid i organisasjonen - i markedsforhold i formasjonen riktig drift målet er å oppfylle forpliktelser til budsjetter på en rettidig måte, egne ansatte hos bedriften, andre forretningsenheter, kredittsystemet, samt effektiv økonomistyring - ledelse.

Organiseringen av økonomisk arbeid i bedriften innebærer optimalisering av ledelsen kontantstrømmer som oppstår i løpet av økonomisk Økonomisk aktivitet, maksimere fortjenesten og forbedre trivselen til eierne av bedriften .

Økonomisk arbeid i foretaket er som regel allokert til en uavhengig tjeneste, størrelsen bestemmes av omfanget av aktivitet og bransjekarakteristikker. For eksempel ved store virksomheter oppretter bedrifter finansdirektorater eller finansinstitusjoner som selvstendige strukturelle enheter. Økonomisjefen rapporterer direkte til til administrerende direktør(direktør) i organisasjonen og er sammen med ham ansvarlig for den kommersielle organisasjonens økonomiske tilstand. Vanligvis finansdirektør stor bedrift har flere funksjonelle finansverk under kontroll, det vil si strukturer (lenker): kontantstrømstyring, finansiell planlegging, innhenting av lånte midler og utstedelse av verdipapirer, investering, risikostyring og forsikring.

Organiseringen av økonomisk arbeid i et mellomstort foretak er konsentrert i finansavdelingen eller er overlatt til en spesialist innen økonomistyring - en økonomisjef som er en del av den funksjonelle økonomiske enheten. Økonomisk arbeid kan også utføres av finanssektorer som en del av planlegging og finans, finans og markedsføring, finans og regnskap eller andre divisjoner av foretaket. Funksjonelle strukturer for styring av økonomisk arbeid i små bedrifter opprettes som regel ikke. På grunn av det ubetydelige volumet av organisering av økonomisk arbeid i foretaket, blir forpliktelsene for utførelse vanligvis tildelt eieren av foretaket, dets direktør eller regnskapsfører.

Uavhengig av omfanget av aktivitet, funksjoner ved økonomisk styring i bedriften, inkluderer slikt arbeid tre områder: finansiell planlegging, operativt arbeid og kontroll- og analysearbeid. I løpet av kurset løses følgende hovedoppgaver:

* gi de nødvendige økonomiske ressursene for å fylle på produksjon og sosial utvikling;

ѕ løsning av problemer for å øke fortjenesten og øke lønnsomheten;

ѕ sikre oppfyllelsen av ens egne forpliktelser overfor budsjettene, ansatte i bedriften (i form av lønn), leverandører, banker, etc.;

* fastsettelse av måter for effektiv bruk av eiendom, anleggsmidler og arbeidskapital;

ѕ administrere investeringsaktiviteter og oppnå maksimal økonomisk ytelse;

* organisering av kontroll over økonomiske beslutninger, rasjonell bruk av finansielle ressurser, sikkerhet for arbeidskapital .

Organisasjon økonomistyring at bedriften hjelper selskapet til å overleve i et konkurransedyktig miljø, for å sikre bærekraftig finansiell posisjon, maksimere "prisen" på bedriften, fortjeneste, minimere kostnader, lønnsomhet, vekst i produksjon og salg. Foretaket har rett til å øke sine egne inntekter gjennom sin kjernevirksomhet og være aktiv i aksjemarkedet (verdipapirmarkedet), ta del i virksomheten til andre foretak og organisasjoner, utvikle relaterte virksomhetsområder, bruke annet økonomisk arbeid i foretaket , der det ikke er i strid med loven, er alt dette nødvendig for å øke det samlede økonomiske resultatet.

2. Foretakets finansielle tjeneste, dens struktur og forhold til andre

avdelinger av virksomheten

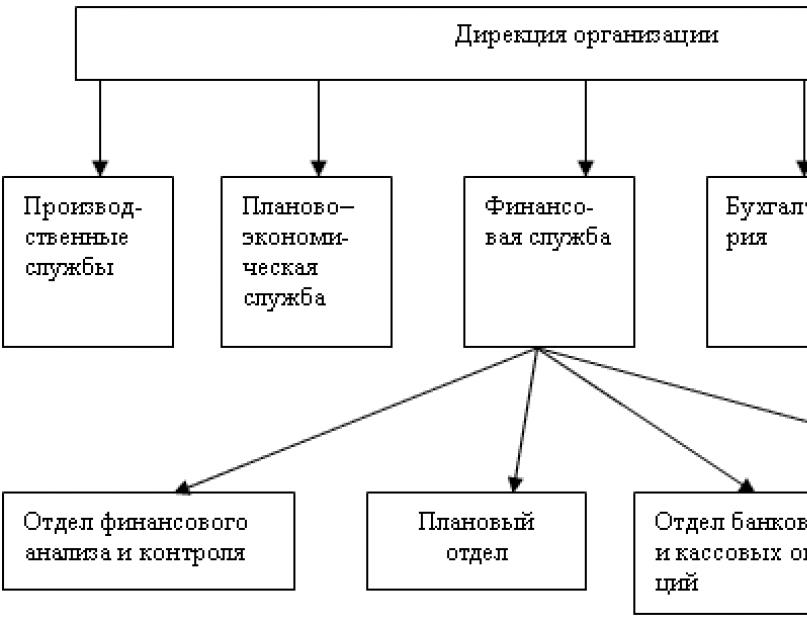

Økonomiske tjenester – en uavhengig strukturell enhet som utfører visse funksjoner i virksomhetsstyringssystemet (fig. 2.4). Vanligvis er denne enheten Finansdepartementet. Dens struktur og antall avhenger av virksomhetens organisatoriske og juridiske form, arten finansielle aktiviteter, produksjonsvolum, antall ansatte ved bedriften.

Ris. 2.4. Formålet med og målene for den finansielle tjenesten

Finanstjenesten utfører en rekke funksjoner. De viktigste er økonomisk planlegging, økonomisk analyse, økonomikontroll og økonomistyring. Funksjonene til finanstjenesten bygges i full overensstemmelse med innholdet i finansarbeid i virksomheter (fig. 2.5).

Ris. 2.5. Eksempelstruktur finansielle tjenester

Den finansielle tjenesten er en del av en enkelt virksomhetsstyringsmekanisme, og derfor er den nært knyttet til andre tjenester til virksomheten, og derfor er den nært knyttet til andre tjenester til virksomheten.

Så, som et resultat av nær kontakt med regnskapsavdelingen, blir finanstjenesten presentert med produksjonsplaner, lister over kreditorer og debitorer, dokumenter om utbetaling av lønn til ansatte, pengebeløp på hans kontoer og beløp for kommende utgifter. På sin side gir finanstjenesten, behandler denne informasjonen, analyserer den, en kvalifisert vurdering av foretakets soliditet, likviditeten til eiendelene, kredittverdigheten, utarbeider en betalingskalender, utarbeider analytiske rapporter om andre parametere økonomisk tilstand foretak og gjør regnskapsavdelingen kjent med økonomiske planer og analytiske rapporter om deres implementering, som i sin daglige virksomhet styres av denne informasjonen.

Fra markedsavdelingen mottar finanstjenesten planer for salg av produkter og bruker det i inntektsplanlegging og driftsøkonomiske planer. For å gjennomføre en vellykket markedsføringskampanje rettferdiggjør finanstjenesten salgspriser, godkjenner et system med innrømmelser i prisen på kontrakten, analyserer salgs- og markedsføringskostnader, utfører en sammenlignende vurdering av konkurranseevnen til selskapets produkter, optimerer lønnsomheten, og dermed skape forutsetninger for å gjennomføre store transaksjoner (fig. 2.6) .

Den finansielle tjenesten har rett til å kreve fra alle tjenester til foretaket de handlingene som er nødvendige for den kvalitative organiseringen av økonomiske handlinger og økonomiske strømmer. I dens kompetanse er også slike viktige egenskaper ved bedriften som dens image, forretningsomdømme.

Ris. 2.6. Forholdet til organisasjonens finansielle tjeneste med andre avdelinger

Som ethvert styringssystem består økonomistyring av to undersystemer: forvaltningsobjektet og styringsobjektet.

Ris. 2.7. System økonomistyring I organisasjonen

Formålet med ledelsen i finansforvaltningen er kontantstrømmen til en økonomisk enhet, som er en strøm av kontantinntekter og -betalinger. Visse kilder må samsvare med hver retning for pengebruksmidler: i et foretak kan kilder inkludere egenkapital og forpliktelser som er investert i produksjon og har form av eiendeler. Generelt er den konstante prosessen med kontantstrøm vist i fig. 2.7.

Prosessen med kontantstrømstyring består i stor grad av prognoser for langsiktig kontantstrøm og vurdering av dens innvirkning på foretakets økonomiske tilstand.

Emnet for ledelse er finanstjenesten, som utvikler og implementerer strategien og taktikken for finansstyring for å øke likviditeten og soliditeten til foretaket gjennom mottak og effektiv bruk av overskudd.

Den spesifikke strukturen til den finansielle tjenesten avhenger i stor grad av den organisatoriske og juridiske formen til foretaket, dets størrelse, omfanget av økonomiske relasjoner, volumet av økonomiske strømmer, typen aktivitet og oppgaver satt av selskapets ledelse. Derfor kan finanstjenesten representeres av ulike formasjoner (fig. 2.8).

Ris. 2.8. Typer finansielle tjenester avhengig av størrelsen på foretaket

Økonomiavdelingen til et foretak består vanligvis av flere byråer som er ansvarlige for separate retningerøkonomiarbeid: planleggingsbyrå, bankdriftsbyrå, kontantdriftsbyrå, oppgjørsbyrå. Spesielle grupper opprettes innenfor hvert byrå. Funksjonene til hver gruppe bestemmes som et resultat av detaljering av funksjonene til byrået.

Foretakets økonomiske styring kombinerer finansavdelingen, planleggings- og økonomiavdelingen, regnskapsavdelingen, markedsavdelingen og andre tjenester til foretaket.

Disse tjenestene rapporterer til visepresident for finans (fig. 2.9).

Ris. 2.9. Organisasjonsstruktur organisasjonsledelse

Konsentrasjonen i hendene på ett direktorat for de viktigste virksomhetsstyringstjenestene øker muligheten for regulatorisk innflytelse på økonomiske relasjoner og økonomiske strømmer betydelig. I dette tilfellet fanger finanstjenesten ikke bare de kvantitative parametrene til bedriften, men også, takket være direkte deltakelse i utviklingen av bedriftens økonomiske strategi og taktikk, bestemmer i stor grad kvaliteten deres.

Ved fastsettelse av innholdet i arbeidet til økonomidirektoratet (økonomiansvarlig) er det viktig å merke seg at det enten representerer en del av arbeidet til toppledelsen i virksomhetens administrative apparat, eller er knyttet til utlevering av analytisk informasjon til det, som det er mulig å ta beslutninger med innen finans.

Direktoratet som helhet og hver av dets avdelinger opererer på grunnlag av Forskrift om Finansdirektoratet, godkjent av ledelsen i virksomheten. Den gjenspeiler tydelig de generelle aspektene ved organisasjonen og strukturen til den finansielle tjenesten, definerer spesifikke oppgaver og funksjoner, forhold til andre divisjoner og tjenester til den økonomiske enheten; ledelsens rettigheter og plikter. Oppgavene som finansdirektoratet og dets avdelinger står overfor, dekker alle områder av virksomheten.

I styringen av foretakets økonomiske aktiviteter spilles en viktig rolle økonomisjefer.

I sitt arbeid tar økonomisjefen utgangspunkt i gjeldende lovgivning på skatte-, valuta-, finans- og kredittområdet, ut fra en vurdering av den økonomiske situasjonen i landet og globale finansmarkeder. Han er underordnet to funksjonell leder- Kontrollør og kasserer Det er ingen klare skiller i arbeidet til kontrolløren og kassereren, de offisielle oppgaver forskjellige selskaper er forskjellige avhengig av politikken som følges av dem, og personlige kvaliteter(Fig. 2.10).

Ris. 2.10. Funksjoner til kontrolløren og kassereren i organisasjonens økonomiske aktiviteter

Kontrollerens funksjoner er primært av intern natur. De består i å føre regnskap, spore dokumentflyt og overvåke de økonomiske resultatene av aktiviteter for tidligere og nåværende forretningsaktiviteter. Kontrolløren er faktisk selskapets hovedregnskapsfører og ledelsen overlater ham til å utarbeide økonomiske rapporter, selvangivelser og årsrapporter.

Aktivitetene til kassereren er rettet mot å løse globale problemer for å sikre finansiell stabilitet selskaper. Kassereren forvalter foretakets kapital som er betrodd ham, det vil si at han danner dens optimale struktur, evaluerer kapitalkostnader, administrerer kontantstrøm, tiltrekker seg langsiktige og kortsiktige lån og organiserer oppgjør med kjøpere.

Kassereren konsentrerer sin innsats om å opprettholde likviditeten i foretaket, motta kontanter fra forpliktelser og øke midler for å nå selskapets mål. Mens controlleren fokuserer på lønnsomhet, legger kassereren vekt på kontantstrøm ved å administrere selskapets fordringer og betalinger. Ved å hele tiden håndtere disse problemene, kan kassereren se tegnene på konkurs i tide og advare ham.

Økonomisjefen er vanligvis ansatt som ansatt under en kontrakt som strengt definerer dens funksjonelle ansvar, rekkefølge og lønnsbeløp. I tillegg til lønnen kan økonomisjefen, som tilhører det øverste styringsapparatet, motta godtgjørelse i form av en prosentandel av netto overskudd basert på resultatene av virksomhetens virksomhet. Størrelsen bestemmes øverste kropp ledelse økonomisk enhet: aksjonærmøte, stiftermøte, foretakets styre. I noen land (USA, Japan) eier økonomisjefer en eierandel i selskapet.

1. Økonomiavdelingen er en uavhengig strukturell underavdeling av virksomheten.

2. Avdelingen opprettes og avvikles etter ordre fra foretakets direktør.

3. Avdelingen rapporterer direkte til foretakets kommersielle direktør.

4. Avdelingsledelse:

1.4.1. Avdelingen ledes av leder for økonomiavdelingen, tilsatt i stillingen etter ordre fra virksomhetens direktør etter presentasjon kommersiell direktør.

1.4.2. Leder for økonomiavdelingen har ______ vara(e).

1.4.3. Oppgavene til stedfortreder(e) fastsettes (fordeles) av leder for økonomiavdelingen.

1.4.4. Vara(e) og ledere strukturelle inndelinger som en del av økonomiavdelingen tilsettes øvrige ansatte ved avdelingen i stillinger og avskjediges etter ordre fra virksomhetsdirektøren etter forslag fra kommersiell direktør og etter avtale med leder for økonomiavdelingen.

- Struktur av finansavdelingen

2.1. Komposisjon og bemanning finansavdelingen godkjennes av foretakets direktør basert på forholdene og kjennetegnene ved foretakets virksomhet etter forslag fra kommersiell direktør og leder for finansavdelingen og etter avtale med

2.2. Avdelingen inkluderer

2.3. Leder for økonomiavdelingen fordeler oppgaver mellom de ansatte i avdelingen og godkjenner deres stillingsbeskrivelser.

- Økonomiavdelingens oppgaver og funksjoner

|

nr. p / s |

Oppgave |

Funksjoner |

|

3.1 |

Implementering av en enhetlig foretakspolitikk innen finans |

Utvikling av foretakets finansielle strategi og grunnlaget for dets finansielle stabilitet. Utarbeidelse av langsiktige og gjeldende økonomiske planer, med anvendelse av alle nødvendige beregninger. Deltakelse i utvikling av forslag rettet mot: Sikre soliditet; Forebygging av dannelse og avvikling av ubrukte varelager, overskytende lagre; Øke lønnsomheten til produksjonen; Økende fortjeneste; reduksjon av produksjons- og salgskostnader. Gjennomføring av tiltak for å styrke økonomisk disiplin i virksomheten. Sammenstilling og innsending til ledelsen av foretaket: Informasjon om mottak av midler; Rapporter om fremdriften til finans-, kreditt- og kontantplaner; Informasjon om foretakets økonomiske tilstand; Utvikling av foretakets pengepolitikk. Identifisering av mulige økonomiske risikoer, deres vurdering i forhold til hver kilde til midler. Utvikling av forslag for å redusere finansiell risiko og forsikringsprogrammer. Fastsettelse av selskapets strategi innen leasingvirksomhet, gjennomføring av leasingfinansiering. Deltakelse innenfor sin kompetanse i behandlingen av spørsmål knyttet til etablering av nye foretak, omorganisering og avvikling av strukturelle inndelinger av foretaket. |

|

3.2 |

Organisering av den økonomiske aktiviteten til foretaket med sikte på den mest effektive bruken av alle typer ressurser i prosessen med produksjon og salg av produkter (verk, tjenester) og oppnå maksimal fortjeneste. |

Styring av bevegelsen av økonomiske ressurser til foretaket og regulering av økonomiske forhold som oppstår mellom forretningsenheter for å mest effektivt bruke alle typer ressurser. Utarbeidelse av materiell for utarbeidelse av forretningsplan for bedriften. Deltakelse i utarbeidelse av utkast til planer: salg av produkter (verk, tjenester), kapitalinvesteringer, Vitenskapelig forskning og utviklingen. Fastsettelse og implementering av investeringspolitikk, deltakelse i søket etter ytterligere investeringer og økonomiske ressurser. Fastsettelse av kilder til finansiering av kapitalinvesteringer. Utvikling og godkjenning av kapitalinvesteringsplanen. Bestemme prosedyren og betingelsene for finansiering av kapital eller løpende reparasjoner av anleggsmidler, utarbeide forslag for å tilskrive utgifter til produksjonskostnadene. Sikre rettidig mottak av inntekter. Registrering av økonomisk oppgjør og bankvirksomhet i frister, inkludert presentasjon av betalingsforespørsler, bestillinger og andre oppgjørsdokumenter til banker, mottak av dokumenter for forsendelse av produkter, fakturautskrifter. Iverksette tiltak for rettidig mottak av midler for sendte produkter (arbeid utført, utførte tjenester). Forberedelse nødvendige materialer for gjensidige oppgjør. Utvikling og gjennomføring av tiltak som bidrar til rettidighet av betalinger, valg av oppgjørsformer med motparter og sikring av etterlevelse av reglene for gjennomføring av oppgjør. Sikre finansiering av utgifter gitt av økonomiske planer, kapitalinvesteringsplaner. Å bringe indikatorene for økonomiske planer og oppgavene som følger av dem til de strukturelle divisjonene til bedriften. Implementering av kontroll over gjennomføring av økonomiplaner ved strukturelle enheter. Sikre implementering av finans-, kreditt- og kontantplaner. Kontroll for: Oppfyllelse av økonomiske planer og budsjett, produktsalgsplaner, kreditt- og kontantplaner, fortjenesteplaner og andre økonomiske indikatorer; Avslutning produksjon, ikke ha et marked; Riktig og effektiv bruk av midler; Målrette bruk av egen og lånt arbeidskapital for strukturelle divisjoner og for virksomheten som helhet; Overholdelse av kontantdisiplin; riktigheten av utarbeidelse, utførelse og godkjenning av estimater, beregninger av tilbakebetaling av kapitalinvesteringer. Analyse av foretakets produksjon, økonomiske og finansielle aktiviteter, prognoser for resultatene av foretakets finansielle og økonomiske aktiviteter. Forsyne avdelinger i virksomheten med instruksjonsmateriell knyttet til virksomhetens økonomiske aktiviteter. Sikre beskyttelse av informasjonsressurser (eget og mottatt fra andre organisasjoner) som inneholder informasjon med begrenset tilgang. |

|

3.3 |

Kontroll og styring av brukt arbeidskapital i bedriften, lån. |

Deltakelse i planlegging av produksjonskostnader og lønnsomhet av produksjon. Utvikling av prognoser for forventet resultat, beregning av inntektsskatt, utarbeidelse av resultatfordelingsplaner for år og kvartaler. Bestemme behovet for egen arbeidskapital og beregne normene for arbeidskapital, planlegge tiltak for å akselerere omsetningen. Arbeid med å finne egne midler og tiltrekke seg lånte midler. Fastsettelse av utgifter til utbetaling av utbytte på selskapets aksjer. Forvaltning av virksomhetens eiendeler, bestemmelse av deres optimale struktur, utarbeidelse av forslag til erstatning, avvikling av eiendeler. Sikre rettidig betaling av fakturaer fra leverandører og entreprenører for leverte materielle eiendeler (arbeid utført, utførte tjenester) i henhold til inngåtte avtaler. |

|

3.4 |

Analyse av foretakets finansielle og økonomiske tilstand. |

Utvikling av prognosebalanser og kassebudsjetter. Opprettholde driftsregistre over finans-, oppgjørs- og kredittoperasjoner utført av foretaket på konti i banker og kredittinstitusjoner. Overholdelse av kontantsaldogrensen fastsatt av den betjenende banken i foretakets kasser i samsvar med beregningen for å sette en kontantsaldogrense for foretaket og utstede tillatelse til å bruke kontanter fra inntektene mottatt av kassaskranken. Analyse av virksomhetens finansielle og økonomiske aktiviteter kvartalsvis og generelt for året. Deltakelse i å bestemme hvilke typer produkter (verk, tjenester) som ikke er etterspurt på markedet, utvikle programmer og tiltak for å stoppe produksjonen av slike produkter. Deltakelse i prissetting visse typer produkter (verk, tjenester). Deltakelse i fastsettelse av økonomiske forhold i inngåtte forretningskontrakter, undersøkelse av utkast til kontrakter innsendt av motparter. Analyse av regnskap og statistisk rapportering. Dannelse av fullstendig og pålitelig informasjon om forretningsprosesser og økonomiske resultater for bedriften, nødvendig for operasjonell ledelse og ledelse Rettidig forebygging av negative fenomener i bedriftens finansielle og økonomiske aktiviteter, identifisering og mobilisering av reserver på gården. Utvikling av tiltak for å sikre åpenhet om den økonomiske tilstanden til foretaket (basert på forbedringen økonomistyring, overgang til internasjonale standarder regnskap). Utvikling av utkast til veiledningsmateriell om finansiering, regnskap, rapportering og andre finansielle og økonomiske aspekter knyttet til avdelingens kompetanse, og sende dem til behandling og godkjenning til relevante strukturelle avdelinger i virksomheten. |

|

3.5 |

Utvikling av regnskaps- og skattepolitikk |

Organisering av arbeidet med overføring av betalinger og bidrag for skatter og avgifter til det føderale budsjettet, budsjettene til Ukraina, det lokale budsjettet, til statlige utenbudsjetts sosiale fond. Utarbeidelse og innsending til skattemyndighetene av etablert dokumentasjon om foretakets finansielle og økonomiske aktiviteter. Opprettholde daglige prestasjonsrekorder finansiell plan, inkludert regnskap: Volumer av solgte produkter; Fortjeneste fra salg; |

|

3.6 |

Utvikling av kredittpolitikken til bedriften. |

Samhandling med kredittinstitusjoner om levering av kredittressurser. Utarbeidelse og innsending av lånesøknader og kvartalsvise kontantplaner til banker og kredittinstitusjoner. Organisering av arbeidet med inngåelse av avtaler om yting av lån. Økonomisk behandling av mottatte lån. Arbeid med rettidig tilbakebetaling av lån og retur av mottatte kredittmidler i tide. Sikre gjennomføring av kredittplaner, inkludert betaling av renter på lånet. |

|

3.7 |

Kostnadsstyring |

Utvikling av strategi for uttak av selskapets verdipapirer til aksjemarked med fastsettelse av kostnadene ved bruk av ulike aksjeinstrumenter: Bestemme type verdipapirer (aksjer, veksler, obligasjoner); Valg av en primær verdipapirhandler eller porteføljeinvestor og avtale med ham salgsbetingelsene og handelsplattform for primær handel; Planlegging av en tilhørende reklamekampanje; Arbeid med verdipapirer (kjøp av aksjer, obligasjoner etc.), kontroll over porteføljen av verdipapirer. Utvikling retningslinjer på spørsmål om finansiering av driftsutgifter, kapitalinvesteringer og andre aktiviteter. |

|

3.8 |

Sikre aktualitet av skattebetalinger, oppgjør med kreditorer og leverandører. |

Føre journal over bevegelser av midler og rapportering om resultatene av finansielle aktiviteter i samsvar med standardene for finansiell regnskap og rapportering. Kontroll over riktigheten av utarbeidelse og utførelse av rapporteringsdokumentasjon. Sikre påliteligheten til finansiell informasjon. |

|

3.9 |

Opprettelse av betingelser for effektiv bruk av anleggsmidler, arbeidskraft og økonomiske ressurser til foretaket |

Sikre aktualitet og fullstendighet av betalinger lønn arbeidere og ansatte i bedriften. Utvikling av tiltak for salg, leasing og pantsettelse av deler av eiendelene, avvikling eller bevaring av individuelle kapasiteter og anlegg (inkludert ulønnsomt, mobilisering). Fastsettelse av finansieringsbeløpet for forskning, utvikling og design- og undersøkelsesarbeid i samsvar med estimater og kontrakter avtalt med de strukturelle avdelingene i foretaket. Koordinering av kontrakter for utførelse av forsknings- og utviklingsarbeid når det gjelder rimeligheten av kostnadene for arbeidet, samt overholdelse av betalingsvilkårene for arbeid. Fastsettelse av retninger og finansieringsvolumer av foretaket sosiale programmer(barnas førskoleinstitusjoner, utdanningsinstitusjoner, veldedighetsarrangementer, etc.). Behandling av klager og brev av borgere og juridiske enheter om spørsmål innenfor økonomiavdelingens kompetanse, organisering av tilsyn, utarbeidelse av aktuelle forslag. Deltakelse i å holde møter-seminarer med ansatte i økonomi-, finans- og regnskapsavdelinger. |

- Reguleringsdokumenter

4.1. Eksterne dokumenter:

Lovgivende og normative handlinger.

4.2. Interne dokumenter:

Foretakets vedtekter, Forskrift om delingen, Stillingsbeskrivelse, Interne arbeidsbestemmelser.

- Forholdet mellom økonomiavdelingen og andre avdelinger

For å utføre funksjoner og utøve rettigheter, samhandler finansavdelingen:

|

nr. p / s |

Underavdeling |

Kvittering |

Gir |

|

5.1 |

med generelt regnskap |

lister over kreditorer og debitorer; Regnskapsinformasjon om virksomheten til virksomheten; Balanse- og driftssammendragsrapporter om inntekter og utgifter til midler, om bruk av budsjettet; Rapportering av kostnadsestimater for produkter (verk, tjenester); Planer for å gjennomføre varelager av anleggsmidler, varelager og kontanter; Lønnsberegninger; |

Finansielle, kreditt- og kontantplaner; Rapporter om tilbakebetaling av lån, betaling av renter på lån; |

|

5.2 |

Med planlegging og økonomiavdeling |

mellomlange og langsiktige planer produksjonsaktiviteter bedrifter; Kopier av planlagte økonomiske oppgaver til bedriftsavdelingene; Planlagte tekniske og økonomiske standarder for material- og arbeidskostnader; Prosjekter for engros- og utsalgspriser for selskapets produkter, tariffer for arbeider og tjenester; Resultatene av den økonomiske analysen av alle typer virksomheter i foretaket; |

finans- og kredittplaner; Rapporter om gjennomføring av økonomiske planer; Økonomiske analyser resultater; Metodisk og lærerikt materiale om virksomhetens økonomiske aktiviteter |

|

5.3 |

Med logistikkavdelingen |

prosjekter med langsiktige og nåværende planer for logistikken til produksjonsaktivitetene til bedriften; Rapportering av data om bevegelse av materielle og tekniske ressurser, om deres saldoer ved slutten av rapporteringsperioden; Kopier av krav inngitt av entreprenører; Utkast til krav mot entreprenører i tilfelle brudd på deres kontraktsforpliktelser; Rapporter om gjennomføring av logistikkplaner; |

avtalte utkast til krav; Forslag om å eliminere årsakene som fungerte som grunnlag for inngivelse av krav og sanksjoner mot foretaket; Godkjente beregninger av arbeidskapitalstandarder |

|

5.4 |

med salgsavdelingen |

utkast til kontrakter og avtaler for levering, salg av ferdige produkter; Prognoser og planer for salg av produkter; Data om tilstanden til lagrene av ferdige produkter og deres samsvar med godkjente standarder; Planer og tidsplaner for forsendelse av produkter; Data om balansen av produkter i varehus; Forslag om å iverksette tiltak for å redusere overskudd av ferdige produkter og fremskynde salgsoperasjoner; |

økonomiske planer; Informasjon om fakturaer som ikke er betalt av motparter; Informasjon fra banker om remburser utstedt av kjøpere (kunder); Varsler om anvendelse av økonomiske sanksjoner til kjøpere (kunder) som har brutt sine forpliktelser til å overføre midler for kjøpte varer; Godkjente beregninger av arbeidskapitalnormer; |

|

5.5 |

Med markedsavdelingen |

Generaliserte data om etterspørselen etter produkter produsert av bedriften (arbeid utført, utførte tjenester); Markedsføringsplaner; Estimerte kostnader for dannelsen av etterspørsel og salgsfremmende arbeid, gjennomføring reklamekampanjer, deltakelse i utstillinger, messer, utstillinger og salg; Informasjon om konkurransedyktig miljø på spørsmål om prispolitikk, omsetningsvolum, konkurranseevne, hastighet på produktsalg; |

avtalte kostnadsestimater for etterspørselsgenerering og salgsfremmende tiltak med økonomiske begrunnelser; Analyse av påløpte kostnader per måned (kvartal, år); |

|

5.6 |

med næringsavdelingen |

nåværende og overhalinger anleggsmidler til bedriften (bygninger, vannforsyningssystemer, etc.); Anslåtte forretningsutgifter; Kontorutstyr, former for dokumenter og skrivesaker som er nødvendige for arbeidet til finansavdelingen; Materielle eiendeler som er nødvendige for å betjene møter, konferanser, seminarer |

avtalte estimater av forretningsutgifter; Beregninger av tilbakebetaling av kapitalinvesteringer for gjennomføring ny teknologi, midler for mekanisering; Søknader for nødvendig inventar og skrivesaker; Rapporter om bruk og sikkerhet for utstyr og inventar; |

|

5.7 |

med juridisk avdeling |

avgjørelser om krav og søksmål inngitt av foretaket; Generaliserte resultater av behandling av krav, retts- og voldgiftssaker; Forklaringer av gjeldende lovgivning og prosedyren for dens anvendelse; Juridisk bistand i skadearbeid; Avtalt materiale om status for fordringer og gjeld, forslag til tvangsfullbyrdelse av gjeld; Analyse av endringer og tillegg til finans-, skatte-, sivillovgivning |

utkast til finansielle kontrakter for juridisk ekspertise; Materialer for innlevering av krav, søksmål i domstoler; Konklusjoner om krav og søksmål mot foretaket; Dokumenter om overføring av midler til betaling av statens plikt til å tilfredsstille krav og søksmål mot foretaket; Søknader om presisering av gjeldende lovverk |

- Rettigheter

Økonomiavdelingen har rett til:

6.1. Gi instruksjoner innenfor rammen av kontroll over foretakets finansielle og økonomiske aktiviteter om utarbeidelse av finansiell dokumentasjon.

6.2. Krev og motta fra andre strukturelle divisjoner av foretaket data fra analysen av foretakets økonomiske aktivitet, nødvendig for virksomheten til avdelingen.

6.3. Gjennomføre korrespondanse om metodikken for finansiell regnskap og rapportering, samt andre spørsmål som ligger innenfor avdelingens kompetanse og ikke krever avtale med lederen av virksomheten.

6.4. Ikke aksepter for utførelse og utførelse dokumenter på transaksjoner som er i strid med loven, bryter med kontraktsmessig og økonomisk disiplin uten en tilsvarende ordre fra direktøren for foretaket og lederen av den juridiske avdelingen.

6.5. Representere i etter hvert på vegne av foretaket om spørsmål innenfor avdelingens kompetanse i forhold til skatt, finansmyndigheter, organer for statlige ikke-budsjettmessige fond, banker, kredittinstitusjoner, andre stater og kommunale organisasjoner, samt andre virksomheter, organisasjoner, institusjoner.

6.6. Kom med forslag til ledelsen av virksomheten om å bringe virksomhetens tjenestemenn til materiell og disiplinært ansvar basert på resultatene av inspeksjoner.

6.8. Gjennomføre og delta i møter om foretakets finansielle og økonomiske aktiviteter.

6.9. Etter avtale med virksomhetens direktør eller underdirektør for virksomheten for kommersielle spørsmål, involvere eksperter og spesialister innen finansiell rådgivning for konsultasjoner, utarbeidelse av konklusjoner, anbefalinger og forslag.

- Ansvar

7.1. Leder for økonomiavdelingen er ansvarlig for riktig og rettidig utførelse av avdelingens funksjoner.

7.2. Leder for økonomiavdelingen er personlig ansvarlig for:

7.2.1. Manglende overholdelse av lovgivningen av instrukser og retningslinjer gitt av avdelingen om virksomhetens økonomiske aktiviteter, finansiell regnskap og rapportering.

7.2.2. Utarbeidelse, godkjenning og innsending av upålitelige konsoliderte regnskaper og brudd på fristene for innsending til de relevante avdelingene i foretaket, lederen av foretaket, skatte-, finans- og andre myndigheter.

7.2.3. Unnlatelse av å gi eller feilaktig gi ledelsen i virksomheten informasjon om økonomiske forhold.

7.2.4. Utidig, så vel som dårlig kvalitet på utførelse av dokumenter og instruksjoner fra bedriftsledelsen.

7.2.5. Forutsetninger for bruk av informasjon av ansatte ved avdelingen til ikke-offisielle formål.

7.2.6. Manglende overholdelse av arbeidsplanen av de ansatte i avdelingen.

7.3. Ansvaret til ansatte i økonomiavdelingen fastsettes av deres stillingsbeskrivelser.

- Sluttbestemmelser

8.1. Dersom et punkt i situasjonen viser seg å være i strid med den faktiske tilstanden i økonomiavdelingen, må avdelingsleder, ansatt eller annen person kontakte

med søknad om endringer og tillegg i forskriften. (Søknadsskjema er presentert i vedlegg 1).

8.2. Det fremlagte forslaget behandles av avdelingen angitt i punkt 8.1. denne bestemmelsen innen en måned fra søknadsdato.

Basert på resultatene av gjennomgangen tas en avgjørelse:

Godta endringen eller tillegget,

Send til revisjon (med angivelse av revisjonsfrist og entreprenør),

Nekt å godta det foreslåtte forslaget (i dette tilfellet får søkeren et skriftlig begrunnet avslag).

8.3. Endringer og tillegg til forskriften godkjennes

ved innlevering

|

Leder for strukturell enhet |

|||

|

(signatur) |

(etternavn, initialer) |

||

AVTALT: |

|||

|

Leder for juridisk avdeling |

|||

|

(signatur) |

(etternavn, initialer) |

||

|

00.00.2000 |

|||

|

Kjent til instruksjonene: |

|||

|

(signatur) |

(etternavn, initialer) |

||

|

00.00.00 |

|||

Økonomisk arbeid i virksomheter organiseres og utføres av finansielle tjenester. Ved store innenlandske virksomheter opprettes det spesielle finansavdelinger eller avdelinger for dette. Hos mellomstore bedrifter kan finansavdelinger eller finanskonsern opprettes som en del av andre avdelinger (regnskapsavdelinger, avdelinger, tjenester for analyse og prognoser, arbeidskraft og lønn, prissetting).

I små foretak er økonomiarbeid tillagt regnskapssjef.

Finansielle tjenester gis rett til å motta nødvendig informasjon fra alle andre tjenester til foretak (disse er balanser, rapporter, planer, sammendrag av kostnadsberegninger, etc.)

Lederen for finansavdelingen (avdelingen) rapporterer som regel til lederen av foretaket eller hans stedfortreder for økonomi og er sammen med dem ansvarlig for foretakets økonomiske tilstand, sikkerheten til egen arbeidskapital, til gjennomføring av gjennomføringsplanen, og tildeling av midler til finansiering av kostnadene planene legger opp til.

Hovedoppgavene til finanstjenesten er:

1. gi kontanter til løpende kostnader og investeringer;

2. oppfyllelse av forpliktelser overfor budsjett, banker, andre forretningsenheter og ansatte arbeidstakere.

Den finansielle tjenesten til foretaket bestemmer måtene og metodene for finansieringskostnader. De kan være selvfinansierende, tiltrekke bank- og kommersielle (råvare)lån, skaffe egenkapital, skaffe budsjettmidler, lease.

For rettidig oppfyllelse av monetære forpliktelser oppretter finansielle tjenester operasjonelle kontanter, danner reserver, bruker finansielle instrumenter for å tiltrekke kontanter inn i omsetningen til foretaket.

Oppgavene til finanstjenesten er også:

1. fremme den mest effektive bruken av faste produksjonsmidler, investeringer, varelager;

2. implementering av tiltak for å akselerere omsetningen av arbeidskapital, sikre deres sikkerhet, bringe størrelsen på egen arbeidskapital til økonomien med rimelige standarder;

3. kontroll over riktig organisering av økonomiske relasjoner.

Finanstjenestens funksjoner bestemmes av selve innholdet i finansarbeid i virksomheter. Dette:

1. planlegging;

2. finansiering;

3. investering;

4. organisering av oppgjør med leverandører og entreprenører, kunder og kjøpere;

5. organisering av materielle insentiver, utvikling av bonussystemer;

6. oppfyllelse av forpliktelser til budsjettet, optimalisering av beskatning;

7. forsikring.

Funksjonene til finansavdelingen (service) og regnskap er tett sammenvevd og kan overlappe hverandre. Det er imidlertid betydelige forskjeller mellom dem. Regnskap registrerer og reflekterer fakta som allerede har skjedd, og finanstjenesten analyserer informasjon, er engasjert i planlegging og prognoser for finansielle aktiviteter, gir ledelsen av virksomheten konklusjoner, begrunnelser, beregninger for å ta ledelsesbeslutninger, utvikler og implementerer finanspolitikk.

Følgende funksjoner er tildelt økonomiavdelingen:

Utvikling av organisasjonens økonomiske strategi.

Utvikling av prosjekter av langsiktige og aktuelle økonomiplaner, prognosebalanser og kassebudsjetter.

Utarbeidelse av utkast til planer for salg av produkter (verk, tjenester), kapitalinvesteringer, forskning og utvikling, planlegging av produksjonskostnader og lønnsomhet av produksjon - deltar i utarbeidelsen.

Beregning av overskudd og inntektsskatt.

Bestemmelse av finansieringskilder for produksjon og økonomiske aktiviteter i organisasjonen, tiltrekning av lånte midler og bruk av egne midler, forskning og analyse av finansmarkeder, vurdering av mulig finansiell risiko i forhold til hver finansieringskilde og utvikling av forslag til dens reduksjon.

Implementering av investeringspolitikken og forvaltningen av organisasjonens eiendeler, fastsettelse av deres optimale struktur, utarbeidelse av forslag til erstatning, avvikling av eiendeler, analyse og evaluering av effektiviteten av finansielle investeringer.

Utvikling av arbeidskapitalstandarder og tiltak for å akselerere deres omsetning.

Sikre rettidig mottak av inntekter, registrering av økonomiske oppgjør og banktransaksjoner på en rettidig måte, betaling av fakturaer fra leverandører og entreprenører, tilbakebetaling av lån, betaling av renter, lønn til arbeidere og ansatte, overføring av skatter og avgifter til republikanerne og lokale budsjetter, til statlige sosialfond utenom budsjettet, betalinger til bankinstitusjoner.

Analyse av organisasjonens finansielle og økonomiske aktiviteter.

Kontroll over gjennomføringen av finansplanen, produktsalgsplanen, resultatplanen og andre økonomiske indikatorer, over avslutning av produksjon av produkter som ikke har et marked, riktig bruk av midler og målrettet bruk av egen og lånt arbeidskapital.

Føre journal over bevegelsen av midler og rapportering om resultatene av finansielle aktiviteter i samsvar med standardene for finansiell regnskap og rapportering, påliteligheten til finansiell informasjon, kontroll over korrektheten av utarbeidelsen og utførelsen av rapporteringsdokumentasjonen, aktualiteten til leveringen av den. til eksterne og interne brukere.

Grunnleggende forskjeller mellom økonomiske tjenester og regnskap ligger ikke bare i tilnærminger til definisjonen av fond, men også i beslutningssfæren. Regnskap jobber med å samle inn og presentere data. Økonomiavdelingen (ledelsen), som gjør seg kjent med regnskapsdataene og analyserer alt dette materialet, tar spesifikke beslutninger angående virksomheten til virksomheten.

I. Generelle bestemmelser

1. Leder for økonomiavdelingen tilhører kategorien ledere.

2. I stillingen som leder for finansavdelingen oppnevnes den som har høyere faglig (økonomisk eller ingeniørøkonomisk) utdanning og minst 5 års yrkeserfaring innen organisering av finansiell virksomhet.

3. Tilsetting i stillingen som leder for økonomiavdelingen og oppsigelse fra

4. Leder for økonomiavdelingen må vite:

4.1. Lovgivende og forskrifter regulering av produksjon og økonomisk virksomhet.

4.2. Regulerings- og undervisningsmateriell knyttet til foretakets finansielle virksomhet.

4.3. Utsikter for utvikling av bedriften.

4.4. Status og utsikter for utvikling av finansmarkeder og salgsmarkeder for produkter (verk, tjenester).

4.5. Grunnleggende om produksjonsteknologi.

4.6. Organisering av økonomiarbeid ved bedriften.

4.7. Prosedyren for å utarbeide økonomiske planer, prognosesaldoer og kontantbudsjetter, planer for salg av produkter (verk, tjenester), profittplaner.

4.8. Systemet med finansielle metoder og spaker som sikrer styring av finansstrømmer.

4.9. Prosedyren for finansiering fra statsbudsjettet, kortsiktige og langsiktige utlån til et foretak, tiltrekke investeringer og lånte midler, bruke egne midler, utstede og anskaffe verdipapirer, påløpe innbetalinger til statsbudsjettet og statlige utenbudsjetts sosiale midler.

4.10. Prosedyren for fordeling av økonomiske ressurser, bestemme effektiviteten av finansielle investeringer.

4.11. Rasjonering av arbeidskapital.

4.12. Prosedyre og former for økonomiske oppgjør.

4.13. Skattelov.

4.14. Finansielle regnskaps- og rapporteringsstandarder.

4.15. Økonomi, organisering av produksjon, arbeidskraft og ledelse.

4.16. Regnskap.

4.17. Midler til datateknologi, telekommunikasjon og kommunikasjon.

4.18. Grunnleggende om arbeidslovgivning.

4.19. Avansert innenlands og Utenlandsk erfaring forbedring av foretakets økonomiske aktivitet.

4.20. Regler og normer for arbeidsvern.

7. Leder for økonomiavdelingen leder avdelingens ansatte.

8. Under fraværet av lederen for finansavdelingen (virksomhetsreise, ferie, sykdom, etc.), utføres hans oppgaver av en stedfortreder (i mangel av en slik, en person utnevnt på foreskrevet måte), som erverver passende rettigheter og er ansvarlig for behørig utførelse oppgavene som er tillagt ham.

II. Job ansvar

Leder for finansavdelingen:

1. Organiserer styringen av bevegelsen av økonomiske ressurser til foretaket og reguleringen av økonomiske forhold som oppstår mellom forretningsenheter i markedet, for mest mulig effektivt å bruke alle typer ressurser i prosessen med produksjon og salg av produkter (verk , tjenester) og maksimere fortjenesten.

2. Sikrer utviklingen av foretakets finansielle strategi og dens finansielle stabilitet.

3. Leder utviklingen av utkast til langsiktige og gjeldende økonomiplaner, prognosebalanser og kassebudsjetter.

4. Sikrer levering av godkjent økonomiske indikatorer til forretningsenheter.

5. Deltar i utarbeidelse av utkast til planer for salg av produkter (verk, tjenester), kapitalinvesteringer, forskning og utvikling, planlegging av produksjonskostnader og lønnsomhet av produksjon, leder arbeidet med beregning av overskudd og inntektsskatt.

6. Bestemmer finansieringskildene for virksomhetens produksjon og økonomiske aktiviteter, inkludert budsjettfinansiering, kortsiktige og langsiktige utlån, utstedelse og kjøp av verdipapirer, leasingfinansiering, opptak av gjeld og bruk av egne midler, driver forskning og analyse av finansmarkedene, vurderer mulig finansiell risiko i forhold til hver enkelt finansieringskilde og utvikler forslag til reduksjon.

7. Utfører investeringspolitikken og kapitalforvaltningen til foretaket, bestemmer deres optimale struktur, utarbeider forslag til erstatning, avvikling av eiendeler, overvåker porteføljen av verdipapirer.

8. Gjennomfører analyse og evaluering av effektiviteten til finansielle investeringer.

9. Organiserer utviklingen av arbeidskapitalstandarder og tiltak for å akselerere deres omsetning.

10. Gir:

10.1. Rettidig mottak av inntekter, registrering av økonomisk oppgjør og bankdrift i rett tid.

10.2. Betaling av fakturaer til leverandører og entreprenører.

10.3. Nedbetaling av lån.

10.4. Betaling av renter, lønn til arbeidere og ansatte.

10.5. Overføring av skatter og avgifter til føderale, regionale og lokale budsjetter, til statlige utenbudsjetts sosiale fond, betalinger til bankinstitusjoner.

11. Analyserer foretakets finansielle og økonomiske aktiviteter.

12. Deltar i utviklingen av forslag rettet mot å sikre soliditet, forhindre dannelse og avvikling av ubrukte varelager, øke produksjonslønnsomheten, øke fortjenesten, redusere produksjons- og salgskostnader, styrke finansiell disiplin.

13. Monitorer:

13.1. Implementering av økonomiplan og budsjett, produktsalgsplan, resultatplan og andre økonomiske indikatorer.

13.2. Avslutning av produksjon av produkter som ikke har et marked.

13.3. Riktig pengebruk.

13.4. Målrettet bruk av egen og lånt arbeidskapital.

14. Gir regnskap for bevegelse av midler og rapportering om resultatene av finansielle aktiviteter i samsvar med standarder for finansiell regnskap og rapportering, påliteligheten til finansiell informasjon.

15. Kontrollerer riktigheten av utarbeidelse og utførelse av rapporteringsdokumentasjon, aktualiteten av dens levering til eksterne og interne brukere.

16. Deltar i å holde konferanser-seminarer (studier) med ansatte i hovedregnskapsavdelingen og økonomiavdelingen i foretaket.

17. Deltar i utviklingen av forslag til sosial beskyttelse av ansatte i bedriften.

18. Sikrer beskyttelse av informasjonsressurser som inneholder deres egen informasjon med begrenset tilgang og mottatt fra andre organisasjoner.

III. Rettigheter

Leder for økonomiavdelingen har rett til:

1. Opptre på vegne av avdelingen, representere virksomhetens interesser i forhold til andre strukturelle deler av virksomheten og andre organisasjoner om økonomiske forhold.

2. Installer Job ansvar for sine underordnede.

3. Send inn forslag til forbedring av foretakets finansielle og økonomiske aktiviteter for behandling av ledelsen.

4. Send inn til behandling av foretakets direktør:

4.1. Representasjoner om ansettelse, overføring og oppsigelse av ansatte i økonomiavdelingen.

4.2. Tilbud:

På oppmuntring av anerkjente ansatte;

Å bringe til materiell og disiplinært ansvar som bryter produksjons- og arbeidsdisiplin.

6. Delta i utarbeidelse av utkast til ordre, instrukser, instrukser, samt estimater, kontrakter og andre dokumenter knyttet til virksomheten til økonomiavdelingen.

7. Samhandle med lederne for alle strukturelle divisjoner om foretakets finansielle og økonomiske aktiviteter.

8. Gi instruksjoner til lederne for strukturelle avdelinger i bedriften om spørsmål om riktig organisering og gjennomføring av økonomisk arbeid.

9. Signer økonomiske dokumenter under myndighet av direktøren for organisasjonen.

10. Godkjenning av alle dokumenter knyttet til foretakets finansielle og økonomiske aktiviteter (planer, rapporter, etc.).

11. Selvstendig føre korrespondanse med strukturelle underavdelinger av foretaket, så vel som andre organisasjoner om spørsmål innenfor avdelingens kompetanse og som ikke krever avgjørelse fra foretakets direktør.

12. Komme med forslag til direktøren for virksomheten om å bringe tjenestemenn til materiell og disiplinært ansvar basert på resultatene av inspeksjoner.