Denne forpliktelsen gjelder ikke for separate underavdelinger etablert utenfor den russiske føderasjonens territorium, så vel som for filialer og representasjonskontorer.

Lovgivningen gir mulighet for å opprette juridiske enheter, ikke bare filialer og representasjonskontorer (artikkel 55 i den russiske føderasjonens sivilkode), men også slike separate divisjoner som ikke er filialer eller representasjonskontorer i art. 55 i den russiske føderasjonens sivilkode.

Slike underavdelinger er ikke angitt i de konstituerende dokumentene, og deres forekomst er ikke forbundet med utstedelse av noen administrative handlinger av de styrende organene til den juridiske enheten, men utelukkende med organisasjonens nåværende forretningsaktiviteter og opprettelsen av stasjonære jobber utenfor stedet til selve organisasjonen (artikkel 11 i den russiske føderasjonens skattekode). Initiativ for å utruste arbeidsplasser, opprettelsen av som fører til egen underavdeling, kan tilhøre både organisasjonens leder og en annen person med passende myndighet.

I henhold til paragraf 1 i art. 83 i den russiske føderasjonens skattekode er organisasjoner som inkluderer separate underavdelinger lokalisert på territoriet til den russiske føderasjonen, underlagt registrering hos skattemyndighetene på stedet for hver av deres separate underavdelinger. En organisasjons plikt til å sende inn en melding til skattemyndigheten på stedet om opprettelsen av hver separat underavdeling, uavhengig av hvilken skattemyndighet som har jurisdiksjon over territoriet der den separate underavdelingen er opprettet.

I henhold til paragrafene. 3 s. 2 art. 23 i den russiske føderasjonens skattekode, må en melding sendes til skattemyndigheten innen en måned fra datoen for opprettelsen av en egen underavdeling.

Når anses en egen divisjon som opprettet?

I følge Finansdepartementet må hvert tilfelle av potensiell opprettelse av en egen underavdeling vurderes separat. For å løse spørsmålet om tilstedeværelse eller fravær av tegn på en egen underavdeling av organisasjonen, de vesentlige vilkårene i kontraktene (leie, kontrakt, levering av tjenester eller andre) inngått mellom organisasjonen og dens motpart, arten av forholdet mellom organisasjonen og dens ansatte, samt andre faktiske forhold ved gjennomføringen av aktiviteter utenfor deres lokasjon (brev fra Finansdepartementet datert 18. februar 2010 N 03-02-07 / 1-67).

Blant annet skal arbeidsplasser utstyres, det vil si hver arbeidsplass må tilpasses for å utføre funksjonen den ble opprettet for.

Dermed må arbeidsplassen være utstyrt, opprettet av arbeidsgiver og være under dennes direkte eller indirekte kontroll.

Skatteloven definerer ikke territoriell isolasjon. Etter vår oppfatning vil en underavdeling anses som territorielt isolert dersom adressen til dens lokalisering avviker fra adressen til moderorganisasjonens lokalisering angitt i stiftelsesdokumentene.

Husk at plasseringen av en separat underavdeling av en organisasjon er stedet der denne organisasjonen utfører aktiviteter gjennom sin separate underavdeling (klausul 2, artikkel 11 i den russiske føderasjonens skattekode).

Derfor vil en egen underavdeling anses åpen fra den dagen arbeidsplassene utstyres på en annen adresse enn adressen til organisasjonens lokalisering.

Melding om opprettelse av en egen underavdeling kan sendes til skattemyndigheten personlig eller gjennom en representant, sendt pr. ved rekommandert post eller overført til elektronisk skjema gjennom telekommunikasjonskanaler.

Registrering hos skattemyndighetene til en russisk organisasjon på stedet for dens separate underavdeling utføres av skattemyndighetene på grunnlag av en melding, innen fem dager fra datoen for mottak.

Det er viktig hva slags underavdelinger vi snakker om - filialer (representasjonskontorer) eller andre strukturelle enheter som ikke gjenspeiles i konstituerende dokumenter.

Dersom selskapet driver gjennom en avdeling som ikke er skatteregistrert, vil skattekontrollører bøtelegge selskapet.

Bøtebeløpet vil være 10 prosent av inntekten mottatt som et resultat av slike aktiviteter, men ikke mindre enn 40 tusen rubler (artikkel 116 i den russiske føderasjonens skattekode). Administrativt ansvar er også gitt for en tjenestemann (leder for et selskap eller regnskapssjef). Boten varierer fra 2000 til 3000 rubler (del 2 av artikkel 15.3 i koden for administrative lovbrudd i Den russiske føderasjonen).

Registrering av flere separate divisjoner på territoriet til en skattemyndighet

Organisasjonen har rett til å registrere sine separate divisjoner lokalisert i territoriene under jurisdiksjonen til forskjellige skattemyndigheter, i et av de territoriale skatteinspektoratene, bestemt av selskapet uavhengig, og registrere kassautstyr brukt av disse separate avdelingene i denne inspeksjonen (brev fra den russiske føderasjonens føderale skattetjeneste for Moskva datert 25.03.2011 N 17-15 / 028482).

I henhold til paragraf 4 i art. 83 i den russiske føderasjonens skattekode, registrering hos skattemyndighetene til en russisk organisasjon på stedet for dens separate avdelinger (med unntak av en filial, representasjonskontor) utføres av skattemyndighetene på grunnlag av innsendte meldinger (sendt) av denne organisasjonen i samsvar med paragraf 2 i art. 23 i den russiske føderasjonens skattekode.

En organisasjons plikt til å sende inn en melding til skattemyndigheten på stedet om opprettelsen av hver separat underavdeling, oppstår uavhengig av det faktum at en egen underavdeling av organisasjonen kan lokaliseres.

- I territoriet under skattemyndighetens jurisdiksjon, der organisasjonen allerede er registrert på stedet (brev fra Federal Tax Service datert 27.02.

- På territoriet til en kommune underordnet skattemyndigheten, der organisasjonen allerede er registrert på stedet for en annen separat underavdeling

- På territoriet til en kommune, den føderale byen Moskva eller St. Petersburg, underordnet forskjellige skattemyndigheter, hvor organisasjonen allerede er registrert på stedet for en annen separat avdeling. I sistnevnte tilfelle kan organisasjonen velge skattemyndighet for registrering. I denne forbindelse er registrering i en territoriell skattemyndighet av separate underavdelinger lokalisert på territoriet til forskjellige kommuner i byen Moskva, knyttet til jurisdiksjonen til forskjellige skatteinspektorater i Moskva, lovlig

Altså hvis flere separate divisjoner i selskapet er lokalisert i en kommune, føderale byer Moskva og St. Petersburg i territorier som er underlagt forskjellige skattemyndigheter, kan registrering av en organisasjon utføres av Federal Tax Service på stedet for en av dens separate divisjoner, bestemt av denne organisasjonen uavhengig. Selskapet spesifiserer opplysninger om valg av skattemyndighet i innsendt (sendt) melding russisk organisasjon til skattemyndigheten på stedet.

Når en organisasjon oppretter flere separate underavdelinger i Moskva i territoriene under jurisdiksjonen til forskjellige skattemyndigheter, har selskapet rett til å velge for registrering på dette grunnlaget skattemyndigheten på stedet for en av de opprettede separate underavdelingene.

Adresseendring til egen underavdeling

Organisasjonen skal innen tre dager fra datoen for endring av opplysninger om egen underavdeling sende melding om dette til skatteetaten.

Ved endring av plassering av en egen underavdeling, utføres avregistrering av skattemyndigheten der organisasjonen ble registrert innen fem dager fra datoen for mottak av meldingen.

Registrering av en organisasjon hos skattemyndigheten på det nye stedet for den separate underavdelingen utføres på grunnlag av dokumenter mottatt fra skattemyndigheten pr. tidligere sted finne en egen enhet.

Hvordan vil skatteetaten oppdage at organisasjonen har opprettet en egen avdeling?

Som en del av skattekontrolltiltak, både i forhold til organisasjonen selv og dens motparter, for eksempel utleiere av kontorsentre eller lagerfasiliteter, hovedentreprenører. En skatterevisjon på stedet er ikke nødvendig for å holde ansvarlig for brudd på registreringsprosedyren.

For å registrere en egen underavdeling hos skatteetaten vil følgende dokumenter kreves

- Passet til personen som sender inn dokumentene

- Fullmakt, dersom dokumenter ikke leveres administrerende direktør selskaper

- Søknadsskjema C-09-3-1

Innen fem virkedager fra datoen for mottak av den spesifiserte meldingen, registrerer skattemyndigheten organisasjonen på stedet for dens separate underavdeling og sender organisasjonen en melding om registrering hos skattemyndigheten (klausul 6, artikkel 6.1, paragraf 2, artikkel 84 i den russiske føderasjonens skattekode).

For øvrig, i motsetning til filialer og representasjonskontorer, trenger du ikke betale noen avgifter ved registrering av andre enheter til tilsynet.

Som dokumenter som bekrefter opprettelsen av en egen underavdeling, kan sendes inn

- Konstituerende dokumenter fra en juridisk enhet som i dem angir informasjon om en egen underavdeling

- Utdrag fra Unified State Register of Legal Entities

- Forskrift om egen inndeling

- Ordre (ordre) på opprettelsen

Så for separate underavdelinger (hvis dette ikke er en filial eller et representasjonskontor), må du sende inn en melding til inspeksjonen din i skjemaet N С-09-3-1, og deretter vil IFTS selv overføre informasjonen til territorial skattekontor på stedet for den separate underavdelingen, og hun vil sette på regnskap er en divisjon.

I tillegg til å sende inn søknad om registrering, plikter organisasjonen således i alle tilfeller innen en måned fra datoen for opprettelsen av en egen underavdeling å rapportere dette til skattemyndigheten på stedet for organisasjonen. Stengingen av en egen underavdeling må også rapporteres til skattemyndigheten innen tre dager (del 3, paragraf 2, artikkel 23 i den russiske føderasjonens skattekode).

Meldingen sendes til skattemyndigheten i formen N С-09-3-1, godkjent etter ordre fra Federal Tax Service of Russia datert 09.06.2011 N ММВ-7-6/362@ - punkt 7 i artikkel 23 av den russiske føderasjonens skattekode.

Hvis organisasjonen har opprettet en egen underavdeling på territoriet til kommunen der selve organisasjonen er lokalisert, er det ikke nødvendig å registrere seg på nytt (klausul 1 i artikkel 83 i den russiske føderasjonens skattekode). I dette tilfellet er det nødvendig å sende inn en melding om åpningen av en egen underavdeling på den måten som er foreskrevet i punkt 3 i nr. 2 i artikkel 23 i den russiske føderasjonens skattekode.

Hvis flere separate avdelinger av en organisasjon er lokalisert i samme kommune i territorier som er underlagt forskjellige skattemyndigheter, kan organisasjonen registreres av skattemyndigheten på stedet for en av dens separate avdelinger, bestemt av organisasjonen uavhengig (klausul 4, artikkel 83 i den russiske føderasjonens skattekode).

For å gjøre dette må organisasjonen skriftlig informere om hvilken skattemyndighet den har valgt for registrering på stedet for egen underavdeling. I tillegg må du rapportere til skattemyndigheten som organisasjonen har valgt for registrering. Dette kan gjøres ved å bruke det anbefalte meldingsskjemaet N 1-6-Accounting utviklet av Federal Tax Service of Russia, og sende det sammen med skjema C-09-3-1 (ordre fra Federal Tax Service of Russia datert 09.06.2011 N ММВ-7-6 / 362@ (som endret ved ordre fra Federal Tax Service av 21. november 2011 N ММВ-7-6/790@)).

Melding om opprettelse av en egen underavdeling sendes til dens befaring for hver underavdeling.

Brev fra Russlands føderale skattetjeneste av 23. desember 2011 N PA-3-6 / 4271@

Spørsmål

Organisasjonen planlegger å åpne en egen avdeling. I hvilken form er det nødvendig å sende melding til skattemyndigheten om opprettelse av en egen underavdeling? Er det aktuelt i denne saken skjema N С-09-3-1, godkjent etter ordre fra Russlands føderale skattetjeneste datert 09.06.2011 N ММВ-7-6/362@?

En melding om opprettelse av en egen underavdeling (med unntak av en filial og et representasjonskontor) sendes til skattemyndigheten på stedet for organisasjonen i form N С-09-3-1, godkjent av Federal Order of the Federal Skattetjenesten i Russland datert 09.06.2011 N ММВ-7-6 / 362@ "Ved godkjenning av skjemaene og formatene for meldinger gitt i paragraf 2 og 3 i artikkel 23 i den russiske føderasjonens skattekode, samt prosedyre for utfylling av meldingsskjemaer og prosedyre for innsending av meldinger i elektronisk format via telekommunikasjonskanaler" (registrert av Justisdepartementet 11. juli 2011, registreringsnummer 21307; " russisk avis", 2011, N 155).

For å registrere en filial eller representasjonskontor hos IFTS på stedet for organisasjonen eller med den regionale inspeksjonen, må følgende dokumenter sendes inn

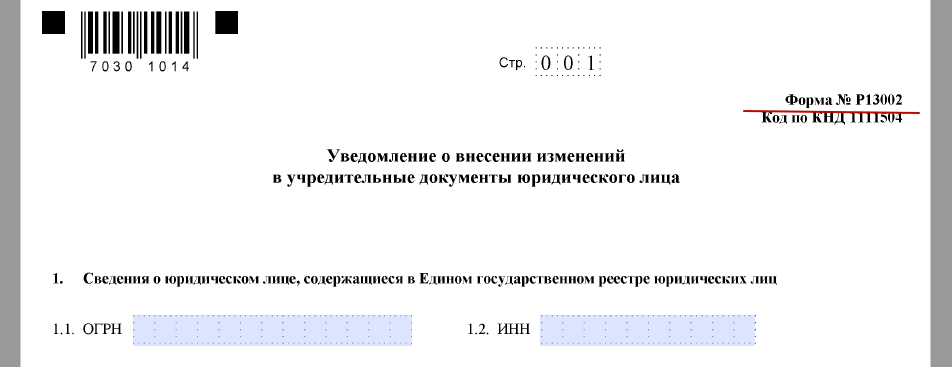

- Melding om endringer vedr stiftelsesdokumenter i formen R13002 (vedlegg N 5 til ordre fra Federal Tax Service of Russia datert 25. januar 2012 N MMV-7-6 / 25@). Informasjon om opprettet filial (representasjonskontor) bør gjenspeiles i ark A i meldingen.

- Beslutningen om å endre konstituerende dokumenter

- Liste over endringer i vedtektene eller vedtektene i ny utgave- i to eksemplarer

- Kvittering for betaling av statsavgift i mengden 800 rubler

Det er tre virkedager fra datoen for endringer i de konstituerende dokumentene til å sende inn papirene til IFTS.

Inspektørene vil registrere filialen innen 5 virkedager fra datoen for innsending av varselet. Samtidig vil IFTS gjøre en oppføring ved registrering i Unified State Register of Legal Entities og sende en skriftlig melding om dette. Da kan du gå til IFTS på filialstedet og få melding om at det er registrert hos skattemyndighetene.

KKT ved OP

Dekret fra regjeringen i den russiske føderasjonen av 23. juli 2007 N 470 godkjente forskriften om registrering og bruk av kasseapparater brukt av organisasjoner og individuelle gründere. Den definerer kravene til CRE som brukes av organisasjoner og individuelle gründere, prosedyren og betingelsene for registrering og anvendelse ved implementering av kontantoppgjør og (eller) oppgjør ved bruk av betalingskort i tilfeller av salg av varer, utførelse av arbeid eller tjenester på territoriet av den russiske føderasjonen.

I henhold til paragraf 15 i forskriften, samt ordre fra Russlands finansdepartement datert 10. mars 2009 N 19n "Ved godkjenning av de administrative forskriftene for utførelse av statsfunksjonen av den føderale skattetjenesten for registrering i etter hvert CCP brukt av organisasjoner og individuelle gründere i samsvar med lovgivningen i Den russiske føderasjonen "for å registrere en CCP, sender en organisasjon til skattemyndigheten på registreringsstedet for organisasjonen (plassering av organisasjonens SE, bosted for individet gründer) et visst sett med dokumenter (klausul 27 i de administrative forskriftene).

Et kasseapparat som skal brukes av en separat avdeling av brukeren er registrert hos Federal Tax Service på stedet for denne avdelingen.

Typer tjenester fra AAA-Investments LLC

- Registrering av selskaper (LLC/IP; PJSC/JSC)

- Registrering av ideelle organisasjoner

- Registrering av endringer

- Kjøp og salg av andel

- Endringer i straffeloven

- Endringer i typen virksomhet i selskapet (OKVED)

- Å bringe charteret i tråd med føderal lov N 312-FZ

- Navne bytte, lovlig adresse

- Likvidasjon og omorganisering av LLC/PJSC/JSC (CJSC)

- Avslutning av virksomhet som individuell entreprenør

- Andre tjenester

- Oppføring i registeret over små bedrifter i Moskva

Vi er glade for å se deg blant våre kunder!

Registrering av egen avdeling i 2019 - trinn-for-trinn instruksjon vil bli gitt i artikkelen vår - utføres på forespørsel fra den russiske føderasjonens skattekode (klausul 1, artikkel 83). Du vil lære av vårt materiale om hvor lang tid det tar å registrere en slik enhet, hvilken pakke med dokumenter som skal utarbeides og om betingelsene for prosedyren er endret.

Hva er en egen divisjon

Selskaper som har bestemt seg for å utvide sine kommersielle interesser, kan trenge å drive virksomhet gjennom nye divisjoner - filialer eller representasjonskontorer (i henhold til artikkel 55 i den russiske føderasjonens sivilkode), for eksempel i en annen region i landet vårt. De vil forfølge de samme målene, utføre de samme oppgavene som moderorganisasjonen. Også separate divisjoner er utstyrt med alle funksjonene til hovedselskapet eller en del av dem. Dette er posisjonen til den russiske føderasjonens sivilkode.

Stillingen til skattelovgivningen er forskjellig fra den sivile. Den russiske føderasjonens skattekode skiller både filialer og representasjonskontorer, så vel som ganske enkelt separate divisjoner. I henhold til paragraf 1 i art. 83 i den russiske føderasjonens skattekode, er selskapet forpliktet til å registrere hver ny avdeling på stedet. Konseptet med en egen underavdeling finnes i paragraf 2 i art. 11 i den russiske føderasjonens skattekode. Dette er en filial av selskapet, hvis faktiske beliggenhet er forskjellig fra den juridiske hovedadressen. En egen underavdeling kan dannes i en annen region, by eller bydel i en bydel, det vil si i en annen kommune. En av hovedbetingelsene for å anerkjenne en enhet som en separat er tilstedeværelsen av minst en stasjonær arbeidsplass i den. I dette tilfellet må stedet organiseres for en periode på mer enn 1 måned (artikkel 11 i den russiske føderasjonens skattekode).

Som et eksempel kan vi sitere slike strukturer som har underavdelinger lokalisert i forskjellige regioner av landet og forskjellige distrikter i samme by, for eksempel:

- handel detaljhandel nettverk;

- bankorganisasjoner.

Separate underavdelinger kan være forskjellige og opprettet av ulike årsaker. Samtidig er registrering under den russiske føderasjonens sivilkode og den russiske føderasjonens skattekode forskjellig. I henhold til den russiske føderasjonens sivilkode er bare filialer eller representasjonskontorer registrert, og i henhold til den russiske føderasjonens skattekode - enhver separat underavdeling (på stedet for eiendommen, på stedet for installasjonen av kassaapparatet) . Til skattekontor en melding om at for eksempel en KKM eller en eiendom ligger på dens territorium er tilstrekkelig. Dette er nødvendig for å kontrollere beskatningen. Hvis bedriften din har bestemt seg for å registrere en egen avdeling under den russiske føderasjonens sivilkode (som en filial eller representasjonskontor), gjør deg klar for en fullskala registrering i samsvar med alle reglene. Og her trenger du detaljerte trinnvise instruksjoner for å registrere en egen avdeling i 2019.

For informasjon om hvorvidt det er mulig for en "forenklet" å ha en egen underavdeling, les artikkelen "Vi åpner en egen avdeling under det forenklede skattesystemet" .

Pakke med dokumenter for registrering

Så selskapet bestemte seg for å opprette en egen divisjon. Før hun registrerer det, må hun forberede en pakke med visse dokumenter.

På dette stadiet er handlingene til organisasjonen som følger:

- Beslutningen om å opprette en egen underavdeling tas av bedriftsledelsen - styret, representantskapet, aksjonærmøtet.

- Basert på denne beslutningen fra det styrende organet, presentert i form av en protokoll, gis det en ordre om å opprette en enhet.

Bestillingen må vise:

- navnet på den nye divisjonen;

- grunnlaget for opprettelsen, for eksempel en protokoll generalforsamling aksjonærer (antall og dato);

- plasseringen av enheten;

- en leder som er utnevnt og fjernet fra vervet etter beslutning fra morselskapets ledelsesorgan, for eksempel ved beslutning fra representantskapet, generalforsamlingen;

- Hvor lang tid tar det før enheten er registrert?

Dokumentet er signert av lederen for morselskapet.

- Basert på bestillingen, en intern lokal handling— Forskrift om egen underavdeling (avdeling eller representasjonskontor). Det fikser:

- graden av juridisk kapasitet og fullmakter til den nye enheten;

- aktiviteter;

- funksjoner;

- strukturen til det administrative apparatet;

- andre aspekter som er knyttet til enhetens aktiviteter og handlinger.

- et eget dokument som er vedlagt gjeldende charter el stiftelsesdokument f.eks endre #1;

- ny utgave av stiftelsesdokumentet.

Etter at nødvendig dokumentasjon er samlet inn, går vi videre til neste trinn.

Registrering av egen avdeling i 2019: trinnvise instruksjoner

Den juridiske enheten plikter å rapportere opprettelsen av en egen underavdeling til skattekontoret innen en måned etter vedtak om dette, for eksempel etter datoen for protokollen fra generalforsamlingen. I henhold til paragraf 3 i art. 83 i den russiske føderasjonens skattekode, må en ny avdeling av foretaket gå gjennom prosedyren for skatteregistrering og inkludering i Unified State Register of Juridiske Entiteter.

Resultater

En egen underavdeling er ikke et selvstendig rettssubjekt. Beslutningen om å opprette en ny avdeling tas av bedriftsledelsen. Deretter må selskapet kontakte skattemyndigheten på stedet for avdelingen og gi den nødvendige pakken med dokumenter innen en måned etter at avgjørelsen er tatt (for en filial eller representasjonskontor). For å registrere en annen separat avdeling under skattelovgivningen, er det nok å varsle skattekontoret i form av en søknad.

Etter registrering får enheten eget sjekkpunkt, og TIN gjelder overordnet organisasjon.

En nyopprettet LLC har ofte ikke sitt eget eller leid kontor og er kun registrert på en juridisk adresse. Dette kan være hjemmeadressen til lederen (gründeren) eller en adresse med post- og sekretærtjeneste. Det er ingen reell aktivitet ennå, og korrespondanse beregnet på LLC, spesielt fra offisielle organer, kommer i tide, denne situasjonen er normal. Men før eller senere begynner LLC å fungere, noe som betyr at det må "materialiseres" et sted i verdensrommet.

Du kan få svar på alle spørsmål angående registrering av en LLC og en individuell gründer som bruker tjenesten gratis konsultasjon for bedriftsregistrering:

Noen ganger lar aktivitetens natur deg drive forretning hjemmefra eller ved hjelp av eksterne arbeidere, men hvis LLC åpner en butikk, lager, kontor, produksjonsrom eller på annen måte begynner å drive virksomhet på en annen adresse enn den juridiske adressen det er nødvendig å opprette og registrere en egen avdeling.

Det er en viktig betingelse her - kriteriet for å opprette en egen underavdeling er tilstedeværelsen av minst en stasjonær arbeidsplass, og den er anerkjent som sådan hvis den er opprettet for en periode på mer enn én måned. Konseptet med en arbeidsplass er Arbeidskodeks(Artikkel 209), hvorfra det kan konkluderes at:

- en arbeidsavtale må inngås med den ansatte;

- arbeidsplassen er under kontroll av arbeidsgiveren;

- den ansatte er konstant på dette stedet i samsvar med sine offisielle plikter.

Basert på dette, et lager lager som ikke har fast ansatt, vil ikke anses som en egen underavdeling. Salgsautomater, betalingsterminaler, minibanker etc. regnes ikke som det. Fjernarbeidere faller heller ikke inn under begrepet "stasjonær arbeidsplass", så konklusjonen med dem arbeidskontrakter krever ikke opprettelse av en egen enhet.

Vær oppmerksom på at individuelle gründere skal ikke opprette og registrere separate divisjoner. Individuelle gründere kan operere i hele Russland, uavhengig av sted statlig registrering. Hvis de jobber på UTII-regimet eller har kjøpt patent, må de bare i tillegg registrere seg hos skattemyndighetene på forretningsstedet.

Hva bør være en egen underavdeling for at organisasjonen skal være kvalifisert for det forenklede skattesystemet

Artikkel 346.12 i den russiske føderasjonens skattekode forbyr bruk av et fortrinnsrett forenklet skattesystem for organisasjoner som har filialer (kravet om fravær av et representasjonskontor er allerede kansellert). Spørsmålet oppstår selvsagt - hvordan formalisere en egen divisjon slik at den ikke blir anerkjent som en filial, mens organisasjonen beholder retten til? For å forstå dette, må du referere til bestemmelsene i tre koder: Skatt, Sivil og Arbeid:

- Skatteloven (artikkel 11) gir konseptet egen avdeling av organisasjonen som "... enhver divisjon som er territorielt isolert fra den, hvor stasjonære arbeidsplasser er utstyrt." Samtidig gir den ikke en beskrivelse av typene av en egen underavdeling av skattekoden til den russiske føderasjonen.

- Civil Code (artikkel 55) karakteriserer en egen underavdeling bare i skjemaet representasjonskontorer og filialer. Det vil si at det også er uklart av disse bestemmelsene hva annet, foruten et representasjonskontor og en filial, egne underavdelinger kan være.

- Arbeidsloven (artikkel 40) indikerer at "... en tariffavtale kan inngås i organisasjonen som helhet, i dens filialer, representasjonskontorer og andre separate strukturelle divisjoner". Det er altså kun her man kan se at separate avdelinger kan være noe annet enn en filial og et representasjonskontor.

Som et resultat har vi å gjøre med en slags unnvikende forestilling om en annen separat underavdeling, derfor bør man, når man oppretter en slik underavdeling, ganske enkelt unngå kriteriene som karakteriserer den som en filial eller representasjonskontor. Disse egenskapene i loven er mer enn magre:

- et representasjonskontor er en egen underavdeling av en juridisk enhet som ligger utenfor dens beliggenhet, som representerer interessene til den juridiske enheten og beskytter dem;

- en filial er en separat underavdeling av en juridisk enhet som befinner seg utenfor lokaliteten og utfører alle eller deler av dens funksjoner, inkludert funksjonene til representasjonskontorer;

- representasjonskontorer og filialer er ikke juridiske enheter, og informasjon om dem må angis i Unified State Register of Legal Entities, og derfor i organisasjonens charter.

Det er ingen tilfeldighet at vi forstår dette problemet så detaljert, fordi manglende overholdelse av disse kravene (noen ganger implisitt) kan frata en organisasjon muligheten til å jobbe med det forenklede skattesystemet, og uventet. For eksempel mener lederen at den opprettede separate underavdelingen ikke er en filial, så organisasjonen fortsetter å jobbe med et forenklet system, selv om den ikke lenger har rett til det.

I slike tilfeller vil organisasjonen bli anerkjent som operativ fra begynnelsen av kvartalet der det ble opprettet en egen underavdeling som har tegn til en filial. Og tapet av retten til skatt fører til behovet for å påløpe alle skatter i det generelle regimet: inntektsskatt, eiendomsskatt, moms, og det er med sistnevnte at de fleste problemene kan oppstå. Det skal belastes merverdiavgift på kostnaden for alle solgte varer, verk og tjenester for inneværende kvartal, og dersom kjøper eller kunde nekter å betale ekstra, må avgiften betales for egen regning.

Tegn på filial og representasjonskontor

Gitt de ubehagelige konsekvensene for betaleren av det forenklede skattesystemet, å anerkjenne en egen underavdeling som en filial kan føre til, må du vite hva dens tegn kan være:

- Det faktum å opprette og starte aktivitetene til en filial eller representasjonskontor gjenspeiles i charteret til LLC (fra 2016 er dette ikke nødvendig).

- Moderorganisasjonen godkjente forskriften om avdeling eller representasjonskontor.

- Det er oppnevnt en leder for en egen avdeling som opptrer ved fullmektig.

- Innvendig forskrifter regulere virksomheten til en egen underavdeling, som en filial eller representasjonskontor.

- En filial eller et representasjonskontor representerer mororganisasjonens interesser overfor tredjeparter og forsvarer dens interesser, for eksempel i retten.

For å beholde retten til det forenklede skattesystemet, er det derfor nødvendig å sikre at den opprettede separate underavdelingen ikke har de angitte tegnene til en filial. I tillegg er det nødvendig å angi i forskrift om egen underavdeling at den ikke har status som filial eller representasjonskontor og ikke Økonomisk aktivitet organisasjon i sin helhet (for eksempel er en butikk kun engasjert i lagring, salg og levering av varer). Opprettelsen av en egen underavdeling er innenfor kompetansen til lederen av LLC; det er ikke nødvendig å legge inn informasjon om dette i charteret.

Vi informerer skattekontoret om åpning av egen underavdeling

I henhold til artikkel 83(1) i den russiske føderasjonens skattekode, må organisasjoner registrere seg for skatteformål på stedet for hver av deres separate underavdelinger. Et tilleggskrav om å rapportere til skattekontoret om alle separate underavdelinger (innen en måned) og om endringer i opplysninger om disse (innenfor tre dager) er etablert av artikkel 23(3) i den russiske føderasjonens skattekode.

Når du oppretter en egen underavdeling (ikke er en filial eller representasjonskontor), må en LLC:

- rapporter dette til skattekontoret ditt, godkjent etter ordre fra Federal Tax Service of Russia datert 06/09/2011 nr. ММВ-7-6 / 362@;

- registrere seg hos skattemyndighetene på stedet for denne underavdelingen, hvis den er etablert på territoriet under jurisdiksjonen til et annet skattetilsyn der hovedkontoret er registrert.

Skattetilsynet på registreringsstedet for hovedkontoret, som melding nr. С-09-3-1 ble sendt til, hun selv rapporterer dette faktum til Federal Tax Service på stedet for den opprettede separate underavdelingen(Artikkel 83(4) i den russiske føderasjonens skattekode), det vil si at en LLC ikke er pålagt å registrere seg uavhengig.

Hvis flere separate underavdelinger er lokalisert i samme kommune, men i territorier under jurisdiksjonen til forskjellige skattetilsyn, kan registrering utføres på stedet for en av de separate underavdelingene, etter organisasjonens valg. For eksempel, hvis en LLC har flere butikker i en by i territoriene til forskjellige føderale skattetjenester, trenger du ikke registrere deg hos hver av dem, du kan velge en inspeksjon ved å angi dette valget i meldingen.

Ved endring av adresse til en egen underavdeling er det ikke nødvendig å stenge og gjenåpne den (en slik plikt eksisterte frem til september 2010), men kun sende melding til skattekontoret på registreringsstedet for underavdelingen med angivelse av ny adresse.

Registrering i fond

Tidligere ble registrering hos pensjonsfondet ved åpning av en egen underavdeling utført på grunnlag av en søknad fra en LLC, nå overføres disse dataene automatisk av skattetilsynet. Plikten til selvstendig å registrere seg hos FSS består imidlertid.

For å registrere deg hos FSS, sendes attesterte kopier:

- skatteregistreringsbevis;

- sertifikat for statlig registrering av en juridisk enhet eller et registreringsark fra Unified State Register of Legal Entities;

- melding om registrering som forsikringsgiver av moderorganisasjonen, utstedt av den regionale avdelingen av FSS;

- informasjonsbrev fra statens statistikktjeneste (Rosstat);

- meldinger om skatteregistrering av en egen underavdeling;

- åpningsordren, forskrift om egen underavdeling, dokumenter som bekrefter at den separate underavdelingen har egen balanse og brukskonto;

- original.

Betal en enkelt forenklet skatt og forsikringspremier for ansatte ansatt i en egen underavdeling er det nødvendig på registreringsstedet til moderorganisasjonen, og personlig inntektsskatt fra disse ansatte skal holdes tilbake på stedet for den separate underavdelingen.

Ansvar for brudd på prosedyre for registrering av egen underavdeling

Brudd på fristene for innlevering av meldinger og søknader om registrering av egen underavdeling medfører følgende straffer:

- brudd på fristen for å sende inn en søknad om registrering - 10 tusen rubler (artikkel 116 i den russiske føderasjonens skattekode);

- utføre aktiviteter av en egen underavdeling uten registrering - en bot på 10 prosent av inntekten mottatt som et resultat av slike aktiviteter, men ikke mindre enn 40 tusen rubler (artikkel 116 i den russiske føderasjonens skattekode);

- brudd på registreringsperioden med FSS - 5 tusen rubler eller 10 tusen rubler hvis bruddet varer mer enn 90 kalender dager(Artikkel 19 nr. 125-FZ av 24.07.98).

Handlingsplan ved opprettelse av egen underavdeling

- Bestem at organisasjonen oppretter en egen avdeling som ikke er en filial eller representasjonskontor (fordi de har en annen registreringsprosedyre).

- Sørg for at den opprettede arbeidsplassen er stasjonær, det vil si opprettet for en periode på mer enn en måned, den ansatte er konstant til stede på den, og dette er på grunn av ytelsen til offisielle oppgaver. Hvis den ansatte er ekstern, er det ikke nødvendig å opprette en egen divisjon.

- Innen en måned etter opprettelsen av en stasjonær arbeidsplass, informer skattekontoret der LLC er registrert om opprettelsen av en egen underavdeling i skjemaet nr. C-09-3-1.

- Registrer deg hos Trygdefondet innen 30 dager.

- Om nødvendig, varsle innen tre dager om en endring i adressen eller navnet på en egen underavdeling til Federal Tax Service på registreringsstedet for underavdelingen i skjemaet nr. C-09-3-1.

Organisasjoner i Russland som er i ferd med å utvide sine aktiviteter har rett til å opprette separate divisjoner - filialer og representasjonskontorer, som har sin egen adresse, samt den organisatoriske og juridiske statusen, som gjenspeiles i navnet.

Kjære lesere! Artikkelen snakker om typiske måter å løse juridiske problemer på, men hver sak er individuell. Hvis du vil vite hvordan løse akkurat problemet ditt- ta kontakt med en konsulent:

SØKNADER OG SAMTALER GODTES 24/7 og 7 dager i uken.

Det er raskt og GRATIS!

I tillegg har et rettssubjekt og dets underavdeling noe ulike rettigheter og plikter. (Artikkel 55 i den russiske føderasjonens sivilkode).

I denne forbindelse bør slike strukturer være obligatorisk registrering i IFTS og registreres separat i Unified State Register of Legal Entities (FZ-99).

Hva du trenger å vite

En egen avdeling av selskapet kan være dets representasjonskontor eller filial. Hovedsaken er at denne strukturen skal oppfylle to nøkkelfunksjoner, nemlig (artikkel 11 i den russiske føderasjonens skattekode):

- Tilstedeværelsen av faktumet av territoriell isolasjon fra organisasjonen.

- Organisering av arbeidsplasser utstyrt med spesialutstyr som opererer i mer enn en måned.

Faktisk har separate divisjoner ikke status som en juridisk enhet og er ikke utstyrt med juridisk uavhengighet.

Så deres mål og mål for å fungere bestemmes av morselskapet. Hun tar seg også av småhodet og regnskap.

Enkle konsepter

En separat underavdeling (OS) er en territorielt separat struktur, som er utstyrt med stasjonære jobber. Fungerer i mer enn én måned ().

En slik struktur kan bare fungere hvis følgende krav er oppfylt:

Hvorfor trengs det

I løpet av å utvide sine aktiviteter for å finne nye kunder og dekke nye markeder, oppretter bedrifter filialer og representasjonskontorer.

I generelt syn Det er fem grunner til åpningen av separate divisjoner av russiske firmaer, inkludert:

| Aggressiv regionalpolitikk | Noe som kommer til uttrykk i den gradvise dekningen av selskapets virksomhet i stadig flere nye regioner |

| Selektiv regional orientering | Det kommer til uttrykk i at organisasjonen søker å drive sin virksomhet i flere regioner som er mest gunstig for den. |

| Kundeoppfølging | Det består i det faktum at selskapet, etter å ha tilfredsstilt etterspørselen på ett sted, gradvis reorienterer sine aktiviteter til et annet |

| Markedsføring | Forutsetter driftstid positivt rykte i andre territorier |

| Risikoreduksjon | Hva betyr bevegelsen av de viktigste produksjonskapasitet til andre regioner. Hvis, innenfor denne rammen, begynte etterspørselen å avta |

Når det gjelder registrering av en selskapsavdeling, er dette foreskrevet av den russiske føderasjonens sivile lovgivning.

Så hvis en produksjonsstruktur har sin egen adresse, der den opererer i mer enn en måned, må den registreres hos IFTS ().

Juridisk rammeverk

Spørsmål knyttet til funksjonen til filialer og representasjonskontorer til organisasjoner i Russland er regulert av skatte- og sivillovgivning.

Spesielt artikler som:

| Kunst. 11 Den russiske føderasjonens skattekode | Definerer og etablerer kjennetegn ved en egen underavdeling |

| Indikerer behovet for å betale skatt for filialene til selskapet, og klargjør at denne prosessen skal utføres på stedet for registrering av enheten | |

| Kunst. 23, | Beskriver behovet for og fremgangsmåten for registrering av egne avdelinger i selskapet, samt eventuelt ansvar for å unndra denne regelen |

| Kunst. 55 i den russiske føderasjonens sivilkode | Avgrenser i detalj begrepene en filial og et representasjonskontor |

| FZ-129 | Beskriver prosedyren for å registrere separate divisjoner av en juridisk enhet hos Federal Tax Service, PFR og FSS |

Trinn-for-trinn-instruksjoner for registrering av en separat avdeling av en juridisk enhet i 2019

Som allerede fastslått ovenfor, innen en måned fra datoen for opprettelsen av en filial eller representasjonskontor, dette strukturell inndeling registrert hos IFTS på stedet.

Unngåelse av denne handlingen innebærer administrativt ansvar ().

Generelt inkluderer prosedyren for å registrere en egen underavdeling følgende trinn:

| Bestem hvordan enheten skal fungere | Som avdeling eller representasjonskontor |

| Sørg for arbeidsplassen | Der ansatte utfører pliktene sine permanent, endres ikke i løpet av måneden og personalet er konstant til stede på det gjennom hele arbeidsdagen |

| Innen 30 dager etter | Da filialen begynte sitt arbeid, er det nødvendig å fylle ut C-09-3-1-skjemaet og sende det til Federal Tax Service Inspectorate, som denne underavdelingen territorielt tilhører (skjemaet for registrering av en egen underavdeling i 2019 er vedlagt denne artikkelen) |

| Etter registrering hos skattetjenesten, registrer deg hos FSS og PFR | Dette gjøres dersom strukturenheten har egen bankkonto og saldo, og samtidig foretar utbetalinger til innleid personell |

| Hvis enheten senere endrer navn eller adresse | Innen tre dager må du melde dette til skatteetaten |

Når du planlegger å registrere en filial, er det viktig å huske det fjernarbeidere, som samhandler med den i virtuell modus, kan ikke betraktes som en avdeling av selskapet.

Samle en pakke med dokumenter

Før du fortsetter med registreringen av en selskapsavdeling, bør du sørge for å utarbeide de nødvendige dokumentene.

Video: registreringsprosedyre juridiske enheter

Siden selskapet må utstede sin nye strukturelle enhet i tre tilfeller, vil det være nødvendig å lage tre pakker med papirer.

Så til søknaden om registrering hos skattekontoret (skjema C-09-3-1), som fylles ut for hånd på skjemaet, er følgende vedlagt:

- Pass til representanten for selskapet (leder, en av eierne);

- til en mellommann som har tatt ansvar for registreringen;

- Sertifikat for registrering av selskapet hos Federal Tax Service.

For registrering i FIU må du oppgi følgende papirer:

- Sertifikat for registrering av den juridiske enheten hos FIU;

- En attestert kopi av ordren om opprettelse og løsning på enhetens funksjon;

Det skal huskes at som et resultat mottar selskapet fra FIU en melding om registrering av en egen avdeling, som må overføres til filialen pensjonsfond på registreringsstedet.

Når du søker til FSS, må du også sende inn papirer som:

- Kopier av dokumenter om opprettelsen av enheten (ordre, vedtak). Sertifisert i et notarkontor;

- Melding om registrering hos FIU;

- Sertifikat for registrering av organisasjonen i FSS.

Basert på resultatene av registreringen vil selskapet motta en melding om tildeling av den forsikredes status.

Når?

Så snart enheten er opprettet (datoen spesifisert i den tilsvarende rekkefølgen vises her), må organisasjonen ta seg av registreringen hos den føderale skattetjenesten, pensjonsfondet i Den russiske føderasjonen og FSS.

Ved å gjøre dette må følgende frister overholdes:

Ta kontakt med skattekontoret

Skatteregistrering er faktisk en melding fra Federal Tax Service Inspectorate om at en strukturell enhet allerede er opprettet.

Derfor er det kun mulig å søke denne myndigheten med en papirpakke dersom informasjon om dette allerede er tatt med i selskapets vedtekter. Deretter sendes kun melding til skattekontoret.

Den sendes til avdelingen på følgende måter:

- Ved å besøke IFTS-kontoret av lederen av selskapet eller hans autoriserte representant;

- Ved rekommandert post med vedlagte dokumenter;

- I elektronisk form gjennom portalen til statstjenesten eller nettstedet til skattetjenesten (i dette tilfellet vil registrering og opprettelse av en personlig konto være nødvendig).

Det kreves ingen tilleggsdokumenter til skattekontoret. I løpet av de neste fem dagene vil firmaet motta en melding fra IFTS. Den vil inneholde sjekkpunktet til avdelingen eller representasjonskontoret.

Hvis skattetjenesten ikke blir varslet i tide om å opprette en filial, har den rett til å ilegge selskapet en bot på 200 rubler og 300-500 rubler på hodet.

FSS

Etter at selskapet har mottatt melding fra IFTS, sender det inn dokumenter til fond utenom budsjettet.

Generelt bør dette bare gjøres hvis OP:

For å registrere seg hos FSS sender selskapet inn en søknad, de ovennevnte dokumentene, og sender i noen tilfeller et sertifikat fra en bankinstitusjon.

Noe som indikerer åpning av brukskonto, samt et utdrag fra at enheten har en selvstendig balanse.

Du kan sende dokumenter til avdelingen på samme måte som i forrige sak. Forsinkelse med innlevering av papirer er også beheftet med bot.

FIU

Funksjoner ved åpning i Moskva

Til tross for at de samme reglene for registrering av en EP gjelder i Moskva som i hele Russland, er det én karakteristisk forskjell.

I vanlig tilfelle utstedes enheten i skattetjenesten den er territorielt knyttet til. I Moskva er reglene noe annerledes, spesielt:

En lignende regel gjelder for St. Petersburgs territorium. I slike tilfeller utarbeides melding til skatteetaten iht.

Oppsummert bør det bemerkes at registrering av avdelinger og representasjonskontorer til organisasjonen er en obligatorisk begivenhet for alle juridiske enheter. Dette gjøres innen 30 dager fra datoen for opprettelsen.

Samtidig er alle strukturelle enheter, uten unntak, pålagt å registrere seg hos skatteavdelingen, og i pensjonsfondet i Den russiske føderasjonen og FSS, bare de som har en uavhengig balanse, opprettholder regnskap og arbeider gjennom en separat bankkonto.

Merk følgende!

- På grunn av hyppige endringer i lovgivningen, blir informasjon noen ganger utdatert raskere enn vi kan oppdatere den på nettstedet.

- Alle tilfeller er svært individuelle og avhenger av mange faktorer. Grunnleggende informasjon garanterer ikke løsningen av dine spesifikke problemer.

Derfor jobber GRATIS ekspertkonsulenter for deg hele døgnet!

Ethvert innenlandsk firma har rett til å åpne en egen avdeling av sitt eget foretak. Organisasjoner har en slik mulighet, men enkeltentreprenører kan ikke gjøre dette. Formene for separate avdelinger inkluderer ikke bare de vanlige filialene og representasjonskontorene, men også andre strukturer. Inkludert faste jobber. I denne artikkelen vil vi vurdere problemet hvordan åpne en egen divisjon.

Hva loven sier

Enhver separat underavdeling (heretter også kalt OP) opprettes av selskapet for å utføre visse funksjoner, oppnå visse mål. Samtidig er metoden for å åpne OP ikke avhengig av dens oppgaver. Tross alt kan til og med filialer av samme selskap ha forskjellige funksjoner.

I samsvar med artikkel 55 i Civil Code, har ethvert innenlandsk selskap muligheten til å åpne sine egne separate divisjoner av forskjellige typer.

Merk: enhver strukturell enhet har en annen adresse enn adressen til hovedkontoret til LLC. De kan ikke sammenfalle juridisk eller faktisk. Hvis OP har en adresse identisk med adressen til hovedorganisasjonen, så kan det ikke være snakk om å åpne en "isolasjon" i dette tilfellet.

Hvis IP-en står overfor et spørsmål, er en slik mulighet ikke gitt ved lov. Identiteten til gründeren og hans status er den samme, og kan derfor ikke åpne OP.

Enhver EP, med unntak av et annet sted enn hovedkontoret, skal også ha stasjonære arbeidsplasser. De må fungere i minst 30 (31) dager, noe som bekreftes av art. 11 i skatteloven.

Civil Code innebærer muligheten for å åpne to typer separate underavdelinger - en filial og et representasjonskontor. Samtidig, i henhold til den russiske føderasjonens skattekode, er andre typer OP også tillatt.

For å håndtere det, er det nødvendig å finne ut om informasjon om opprettelsen er underlagt oppføring i Unified State Register of Legal Entities. Og så: det gjelder bare gren og representasjon. Og det er ikke nødvendig å legge inn data om eksterne jobber i Unified State Register of Legal Entities.

Hvordan opptre

I 2017 har absolutt alle innenlandske selskaper rett til å åpne sin egen separate avdeling. Men ikke alle vet hvordan åpne en egen divisjonå gå jevnt gjennom alle de grunnleggende prosedyrene.

Selskapet kan åpne sitt eget EP først etter at det øverste styringsorganet har fattet en passende beslutning på generalforsamlingen. Hvis vi snakker om opprettelsen av en filial eller representasjonskontor, kan en slik beslutning bare tas av generalforsamlingen for deltakere i LLC. Dette kravet er nedfelt i art. 5 i loven, kan du laste ned et eksempel på denne protokollen på vår nettside her.

Hvis beslutningen om å åpne et avdelingskontor i et territorium atskilt fra hovedkontoret tas, er det nødvendig å endre charteret til LLC. Først etter det må du skrive et søknadsskjema 13001.

I noen tilfeller forblir charteret det samme. Bruk da et annet søknadsskjema - P14001. Disse skjemaene har mange likheter, så spørsmål bør ikke dukke opp når du fyller ut det siste.

Det er en til type skjema- R13002. Men i praksis brukes det nesten aldri, fordi det ikke er nødvendig å rapportere om inkludering av informasjon om filialer og representasjonskontorer i organisasjonens charter.

Alle disse skjemaene ble vedtatt etter ordre fra Federal Tax Service of Russia datert 25. januar 2012 nr. ММВ-7-6/25.

Men søknaden og protokollen er ikke alle dokumentene som må sendes til MIFNS før hvordan åpne en egen avdeling av LLC. Lov

Vær oppmerksom på at de vurderte dokumentene kun er nødvendige hvis det er endringer i charteret. Hvis ingen ny informasjon er lagt inn, så bare:

- protokoll fra generalforsamlingen i selskapet;

- søknad på skjema P14001 (se ovenfor).

En annen type "isolasjon"

Mange typer separate underinndelinger gjenspeiles ikke i Civil Code. Derfor, hvis LLC ikke opprettet en filial eller et representasjonskontor, bruker de ikke lenger søknaden, men meldingen om åpningen av OP på C-09-3-1-skjemaet.

Selskapet trenger ikke å samle inn ytterligere dokumenter. Unntaket er tilfeller når en bobestyrer søker MIFNS. Da må han ha med seg et annet pass og fullmakt.

Man kan se at ulike former for separate underavdelinger har sine egne skapelsesegenskaper. Det er også forskjeller på hvilken dag som regnes som åpningen av OP.

åpningsdato

Det er uenighet om datoen for åpning av separate divisjoner. Noen ganger kan domstolene konkludere med at for enhver type OP er det datoen for utstyret til arbeidsplassene og starten av arbeidsaktiviteten på dem. Men formelt sett anses det fortsatt som følger:

Uansett, siste avgjørelse akseptert av skatteetaten etter å ha analysert mange faktorer. Den forbeholder seg retten til å velge ett av de mulige alternativene. Følgende punkter er tatt i betraktning:

- datoen for beslutningen om å opprette EP;

- dato for rekruttering av personell;

- øyeblikket for kjøp eller inngåelse av en leieavtale for lokalene;

- når OP faktisk startet arbeidet.

OP i en annen by

Du trenger ikke bekymre deg for mye om spørsmålet, hvordan åpne en egen underavdeling i en annen by. Her er registreringsteknologien den samme som ved åpning av OP i samme by som hovedorganisasjonen. Bare du trenger å sende inn dokumenter til det lokale skattekontoret, og ikke til det der hoved-LLC er registrert.

Å åpne en strukturell underavdeling i en annen by er derfor like enkelt som når den fungerer i byen der hovedorganisasjonen allerede opererer. Det er viktig å huske regelen:

Hver EP må registrere seg hos skattekontoret på sin adresse, uavhengig av hvor hovedselskapet er registrert. Ellers kan selskapet bli bøtelagt med 200 rubler. i henhold til paragraf 1 i art. 126 i den russiske føderasjonens skattekode.

La oss også spesifisere hvordan åpne en egen avdeling for registrering av kasseapparat. Faktum er at IFTS kan registrere kassa kun på adressen som er relatert til organisasjonen. Av denne grunn blir det også nødvendig å åpne egne avdelinger for iscenesettelse kasseapparater på konto.

Fremgangsmåten vil være identisk. Hovedsaken er at OP tilfredsstiller kriteriene fastsatt av skatteloven.