Spørsmål: UT 11, rabattkortet er kansellert, men rabatten gjelder fortsatt

God ettermiddag.

UT 11.4.1.261, rabatter er konfigurert i henhold til multiplikasjonsskjemaet. Rabattsparesystem.

Når du byttet ut en kundes kort fra 3 % til 6 % etter å ha nådd det akkumulerte salgsvolumet, ble 3 %-kortet kansellert. Men i neste kontroll, når du angir et nytt rabattkort for denne klienten (6%), beregnes rabatten som 9% (siden multiplikasjon er rabattene 3 og 9 summert opp, men 3%-kortet er allerede kansellert. )

Betingelsen for rabatten på 3%-kortet er "Klienten er eieren av lojalitetskortet "Akkumulert 3%".

Bør ikke 3%-betingelsen slutte å oppfylles etter at kortet er kansellert?...

Svar: Det var mulig å i det minste bli kvitt den tilfeldige feilen ved å spesifisere gruppen ikke multiplikasjon, men maksimum

Spørsmål: v7: Sjekk kansellert Atol30F

God dag!

I går installerte vi Atol30F-kasseapparatet, koblet det til, prøvde å skrive ut kvitteringer, det ble skrevet ut med mye feil, det var moms, feil skattesystem og en haug med andre småting, men kvitteringene SKREVES. I dag korrigerte jeg skattesystemet, overførte 8 UTII, og fjernet moms fra dokumentene, xml-filen genereres normalt, men kassen utsteder en kansellert sjekk. Hvor skal man grave? Jeg endret driverversjonen fra 8.14 til 8.16, FN versjon 1.0.

Svar: Gutter, alt fungerer! Takk alle sammen for deltakelsen. Det gjenstår et par små spørsmål, om nyansene.

1. Er det mulig å redusere skriften på en eller annen måte (veldig høyt tapeforbruk)

2. Og hvordan kan en linje fra en sjekk kombineres med en annen, på dette bildet

Plasser linjen "PRODUKT" og "FULL BETALING" på samme nivå.

Spørsmål: CHECKDB Hvis det er resultater, bør de forkastes

Når du lagrer databasen med 1C, gir den feilen DBMS Error:

Microsoft SQL Server Native Client 11:0: SQL Server oppdaget en logisk konsistensrelatert I/O-feil: Ugyldig kontrollsum (forventet 0x78a1455f; faktisk: 0x3ca0c55f). Det oppstod ved lesing av sider (1:2106472) i database-ID 7 ved offset 0x000004048d0000 av filen "C:\Program Files\Microsoft SQL Server\MSSQL12.MSSQLSERVER\MSSQL\DATA\tkpt.mdf". For mer informasjon, se SQL Server-feilloggen og systemhendelsesloggen. Dette alvorlig feil, som truer databasens integritet og må korrigeres umiddelbart. Utfør en fullstendig databasekonsistenssjekk (DBCC CHECKDB). Denne feilen kan være forårsaket av mange årsaker; For mer informasjon, se SQL Server Books Online. HRESULT=80004005, SQLSrvr:SQLSTATE=HY000, state=2, Severity=18, native=824, line=1

Gjorde CHECKDB. Den gir en feilmelding på slutten som sier "En alvorlig feil oppstod under utførelse av gjeldende kommando. Hvis det er noen resultater, bør de forkastes." Hva å gjøre?

Svar:()feil forum. til deg på sql.ru.

Spørsmål: Hvordan aktiverer du et sertifikat for videresalg

Svar:

Spørsmål: Sjekk avbrutt

God ettermiddag. Noen sjekker kanselleres på grunn av årsaken "Sjekken ble ikke betalt i sin helhet." Men det ble ikke betalt i sin helhet på grunn av at kassaapparatet legger til 1 kopek til sjekkeposisjonen. I TO-innstillingen er det tillatte avviket i format-logisk kontroll 0,01. Hva kan jeg gjøre for å forhindre at sjekken kanselleres?

Svar: Apnu

Den siste KA 1.1.87.1, når du prøver å slå en sjekk, oppstår et problem fra emnet.

Av kun 5 varer dobles en i sjekken og prisen øker med 1 kopek.

I dokumentet er posisjonsprisen 115,00, kvantumet er 11,905

Sjekken er delt inn i to deler:

1)1,5 x 115,01 = 172,52 godtgjørelse = 0,02

2)11,405 x 115= 1311,57

Ingen moms, ingen rabatter.

Spørsmål: Overgang fra ZiK 7.7

Svar:

Spørsmål: v7: Feil ved utskrift av kvittering på FR BAR: Ugyldig verdi i lengdefeltet

God ettermiddag, TIS-konfigurasjon, vi koblet til FR SHTRIH FR-K.

Første spørsmål. Når en person har kjøpt flere varer av et produkt, utstedes det av en eller annen grunn en kvittering for kun én vare, og nederst på kvitteringen står det at kvitteringen er kansellert.

1s selv skriver: Skatteregistrator: feil ved utskrift av kvittering

Ugyldig verdi i lengdefeltet

KKM-sjekken er ikke stanset!

Før dette skrev samme registrar fra 10.3 ut vanlige sjekker med en haug med stillinger.

Svar:Årets billettkontor 2006

Spørsmål: Skrive ut en QR-kode i Retail 2.2

Hei alle sammen!

Etter å ha oppgradert ett bar-m-kasseapparat til online og oppdatert driveren, med jevne mellomrom når du skriver ut en kvittering, oppstår det en uforståelig feil, et flytende problem på stadiet for utmating av EGAIS qr-koden.

I henhold til prosessen skjer følgende: kassereren trykker på Punch, en kommando for å fiskalisere sjekken sendes til FR, FR sender ut en papirsjekk (fiscal), hvoretter det appelleres til transportmodulen for underskrift av Unified State Automated Information System. UTM returnerer signaturen og fortsetter med å skrive den ut. I følge mine observasjoner er det her gapet oppstår. For i følge koden går 1C ved qr-utskriftsfeil til prosedyren Print a Check_After an Error Print a Check hvor adressen i EGAIS og EGAIS-signaturen slettes og sender en forespørsel til UTM om retur. Og selve sjekken i 1C er ikke stanset, uten skiftnummer, uten KKM-sjekknummer, kansellert i EGAIS, men er allerede oppført i OFD.

Enten er det et problem med den nyeste driveren, eller et problem i EGAIS-adressen som må skrives ut, eller en feil i 1C.

Midlertidig lagt til muligheten til å skyve en sjekk BARE gjennom EGAIS og sette egenskapene til en sjekk som visstnok ble slått i et slikt og slikt skift og med et slikt og slikt tall.

Spørsmål: Retail 2.2 og nettkasse. Feil ved utstansing av en sjekk.

Detaljhandel 2.2.5.27, UTII. For nye utsalgssteder Vi bestemte oss for å installere CCT (uten FN for nå). Vi slo oss til ro med FPrint22PTK. Og nå sliter jeg med å få det til å fungere. Hvis du velger:

1) I ATOL-enhetsdriveren: FPrint-22PTK/k/envd og Atol 2.4 utveksler protokollen på enheten - når en sjekk er stanset, viser den "sjekk avbrutt." (På ATol 3.0-protokollen består ikke FPrint-22PTK/k/envd-testen.

2) På Atol 3.0-protokollen med valg av ATOL 22f/FPrint-22PTK åpnes og lukkes skiftet, en rapport med kansellering vises, men sjekker skrives ikke ut.

På en typisk konfigurasjon er feilen: "EKLZ/FN1-grensesnittfeil." Jeg fant informasjon på atol-forumet om at jeg trenger å legge til en kodelinje i Equipment ManagerClient-modulen (- melding datert 06/12/17).

Ok, jeg endret konfigurasjonen. Nå, når du prøver å slå en sjekk, vises en feilmelding: "ukjent feil 238D|00EEH". Igjen tok Google opp temaer om at dette skyldes feil valg av skattesystem. (her er for eksempel instruksjonene). Jeg valgte UTII i driveren - det hjalp ikke.

Hvordan håndtere dette? Eller kanskje du ikke kan dette utstyret bruke uten FN og registrering?

Svar:() ikke kom igjen

18. november 2017, 17:19, spørsmål nr. 1816792 Anna, Moskva

Anna la igjen en anmeldelse om nettstedet - vis

Takk for din assistanse. Svarene vil være komplette med lenker til artikler og brev, noe som er veldig viktig.

20. november 2017 09:51400

pris

spørsmål

problemet er løst

Kollapse

Advokatenes svar (2)

mottatt

avgift 50%Advokat, Saint Petersburg

Chat- 10,0 vurdering

- Ekspert

God kveld!

1) Etter vilkårene i spørsmålet kan det antas at beløpet som aksepteres fra kjøper tilsvarer den faktisk utstedte sjekken.

Når det gjelder mulig ansvar, kan vi snakke om brudd på prosedyren og betingelsene for bruk av kasseapparater:

Kode for administrative lovbrudd i den russiske føderasjonen artikkel 14.5. Salg av varer, utførelse av arbeid eller levering av tjenester i fravær av etablert informasjon eller manglende bruk av kassaapparatutstyr i tilfeller etablert av føderale lover

4. Bruk av kasseutstyr som ikke oppfyller de fastsatte krav, eller bruk av kasseutstyr i strid med prosedyren for registrering av kasseutstyr, prosedyren, vilkårene og betingelsene for omregistrering fastsatt av lovgivningen iht. den russiske føderasjonen om bruk av kassaapparatutstyr, prosedyre og vilkår for søknaden -

innebærer advarsel eller ileggelse av administrativ bot på tjenestemenn i mengden ett og et halvt tusen til tre tusen rubler; for juridiske personer - advarsel eller ileggelse av administrativ bot i mengden fem tusen til ti tusen rubler.

(Del 4 introdusert av føderal lov datert 3. juli 2016 N 290-FZ)I din situasjon indikerte du feilaktig tilleggsopplysningene etablert etter ordre fra Federal Tax Service - et tegn på beregningsmetoden. Denne detaljen gjelder ikke de obligatoriske opplysningene fastsatt ved lov.

Brev fra finansdepartementet i Russland datert 28. april 2017 N 03-01-15/26352

Klausul 1 i artikkel 4.7 i føderal lov N 54-FZ definerer de obligatoriske detaljene som må inneholde en kontantkvittering og et skjema streng rapportering, med unntak av tilfeller etablert av den angitte føderale loven, inkludert: navnet på varer, verk, tjenester (hvis volumet og listen over tjenester kan bestemmes på betalingstidspunktet), betaling, betalinger, deres mengde, pris pr. enhet som tar hensyn til rabatter og påslag, kostnad som tar hensyn til rabatter og påslag, angir merverdiavgiftssatsen (unntatt tilfeller av oppgjør fra brukere som ikke er merverdiavgiftsbetalere eller er fritatt fra å oppfylle pliktene til en merverdiavgiftsbetaler , samt oppgjør for varer, verk, tjenester, ikke underlagt beskatning (unntatt fra beskatning) med merverdiavgift). Samtidig bemerker vi at i henhold til informasjon mottatt fra Federal Tax Service of Russia, hvis volumet og liste over varer, verk, tjenester kan ikke fastsettes på betalingstidspunktet (ved mottak av forskuddsbetaling og (eller) delbetaling), på kvittering(strengt rapporteringsskjema) forskuddsbetalingen og de faktisk mottatte midlene er angitt. I det endelige oppgjøret, tatt i betraktning den tidligere gitte forskuddsbetalingen, er de obligatoriske opplysningene gitt i artikkel 4.7 i føderal lov N 54-FZ angitt på kontantkvitteringen, og betalingsbeløpet i kontanter og (eller) elektroniske midler. betaling for varer, arbeider, solgte tjenester indikerer midlene som faktisk er mottatt uten binding til spesifikke produktelementer, mens beløpet på det tidligere mottatte forskuddet ikke reflekteres. Vi bemerker også at i samsvar med paragraf 4 i artikkel 4.1 i føderal lov N 54- FZ, en ordre fra Federal Tax Service of Russia datert 21. mars 2017 N ММВ-7-20/229@ "Ved godkjenning av ytterligere detaljer om skattedokumenter og formater for skattedokumenter som er obligatoriske for bruk." Aktuell retningslinjer, inkludert spørsmål om å generere kontantkvitteringer, vil bli lagt ut på den offisielle nettsiden til Federal Tax Service of Russia.

Som det fremgår av brevet gjenstår spørsmål om gjennomføring av transaksjoner gjennom kasseapparater for forskuddsbetaling, siden Finansdepartementet følger metodiske anbefalinger.

2) Til tross for all tvetydighet om den administrative lovbruddet som er begått, kan du bruke notatet til artikkel 14.5 i koden for administrative lovbrudd i Den russiske føderasjonen

Merk. En person som frivillig har levert skriftlig søknad til skattemyndigheten om hans manglende bruk av kassaapparatutstyr i tilfeller etablert av lovgivningen i Den russiske føderasjonen om bruk av kassaapparatutstyr, eller om hans bruk av kassaapparatutstyr som ikke er i samsvar fastsatte krav, eller om hans bruk av kasseutstyr i strid med prosedyren for registrering av kasseutstyr, prosedyren, vilkårene og betingelsene for omregistrering av kasseutstyr fastsatt av lovgivningen i Den russiske føderasjonen om bruk av kasseutstyr og fremgangsmåten for søknaden og som frivillig oppfylte, før vedtaket ble truffet ved forvaltningslovbrudd, en forpliktelse til manglende oppfyllelse eller utilbørlig oppfyllelse som vedkommende holdes administrativt ansvarlig for, fritas fra forvaltningsansvaret for forvaltningslovbruddet iht.

mottatt

avgift 50%

Advokat, Samara

Chat

Ansvar for brudd Føderal lov datert 22. mai 2003 N 54-FZ «På søknaden kassautstyr når du foretar kontantbetalinger og (eller) oppgjør ved hjelp av elektroniske midler betaling" er fastsatt i artikkel 14.5. Kode for administrative lovbrudd fra den russiske føderasjonen "Salg av varer, utførelse av arbeid eller levering av tjenester i fravær av etablert informasjon eller manglende bruk av kassaapparatutstyr i tilfeller etablert av føderale lover"

Artikkel 14.5 består av 15 deler.

1. Salg av varer... i mangel av etablert informasjon... IKKE EGNET

2. Ikke bruk av kassautstyr... PASSER IKKE

3. Gjentatte ganger fastsatt i del 2... NEI

4. Bruk av kassaapparat som ikke overholder... nei

5. Unnlatelse av å sende inn på forespørsel fra skattemyndighetene ... MER

7. Brudd på plikten til å behandle og overføre skattedata OVERFØRT

8. Ved kansellering av tillatelse - OK

9. Uriktige opplysninger ved søknad om tillatelse PÅLITELIG

10. Unnlatelse av å gi melding om inngåelse av en avtale med brukeren for behandling av skattedata, IKKE VÅR

11. Unnlatelse av å gi melding om endringer i informasjon... IKKE DET

12. Annen brudd på juridiske krav fra skattedataoperatøren Den russiske føderasjonen om bruk av kassaapparatutstyr - innebærer ileggelse av en administrativ bot på tjenestemenn på fem tusen til ti tusen rubler; på juridiske enheter- fra femti tusen til hundre tusen rubler. VI MÅ TENKE MER...

13. Salg av CCP-produsent..

14. Utstedelse av en ekspertorganisasjon...

15. Unnlatelse av å presentere av en ekspertorganisasjon... Dette er ikke det.

Nok et brudd... ja. Skattemyndigheten vil se at du mottok pengene og angivelig umiddelbart overleverte varene "Full betaling", men du har varene... De vil neppe sammenligne skattetransaksjoner med varebevegelsene på lageret... derfor, det vil bli avslørt at du ikke ga varene. uvirkelig. du vil gi den tilbake som fullt betalt for.

Å sammenligne navn på sjekker og tegn på betaling manuelt er også utenfor makten til ethvert skattekontor. alt sjekkes automatisk.

Du har ikke skjult noe fra skatter... Min mening er å la det være som det er. Det er umulig å korrigere et betalingstegn hvis en refusjon ikke kan gjøres; dette er grunnen til at alt ble oppfunnet slik at det ikke kan korrigeres.

Min oppfatning er at det ikke er noen administrativ overtredelse her. På den annen side kan det hevdes at navnet på sjekken ikke er riktig, men tegnet er riktig. For maskinell behandling vises sjekken som full betaling... en tittel er trykt på papiret... som ikke er knyttet til skattedata - det er bare tekst.

Så jeg tror det er verdt å la det være som det er og ikke bekymre deg, siden det fortsatt ikke kan fikses uten retur.

Var advokatens svar nyttig? + 1 - 0

Kollapse

Representanter for Skatteetaten forklarer stadig nye arbeidsregler til KKP-brukere på sidene til profesjonelle publikasjoner og nettsteder, på seminarer, konferanser og andre arrangementer. Men spørsmålene gjenstår fortsatt, og det er mange av dem. Dagens utvalg av svar fra spesialister fra Federal Tax Service er dedikert til utstede kontantkvitteringer for retur.

Forskuddsbetaling for tjenester som ikke ble levert

Klienten betalte forskudd for tjenestene, men de ble bare delvis levert. Hvordan behandle en retur på riktig måte Penger?

I dette tilfellet genereres det en sjekk med attributtet "retur av kvittering" for beløpet som skal returneres, det vil si beløpet tjenestene ikke ble levert for.

Brukere hevder at noen systemer ikke tillater deg å utstede en refusjon for en del av beløpet. Hvordan være?

Fra lovens synspunkt er det i denne situasjonen nødvendig å slå ut en for det refunderte beløpet. Loven fastsetter ingen begrensninger for utformingen av en slik sjekk.

Klienten betalte 5000 rubler som forskuddsbetaling for tjenester. Han fikk en "kvittering"-sjekk, som indikerte betalingsmåten "100 % forskuddsbetaling" for én produktvare - tjeneste. Kunden nektet imidlertid noen av tjenestene, og nå må han tilbake 500 rubler. Hva skal stå på en retursjekk?

I en sjekk med «receipt return»-attributtet, bør du angi de samme parameterne som i «receipt»-sjekken (bortsett fra selve attributtet og prisen). I eksemplet som er gitt, må du spesifisere:

- tegn - retur av kvittering;

- tegn på betalingsmetoden - 100% forhåndsbetaling;

- navnet på produktvaren og momssatsen er de samme dataene som i den originale kvitteringen;

- kostnaden for oppgjørselementet og beløpet i kontanter/elektronisk - 500 rubler;

- MVA på sjekken er mengden merverdiavgift inkludert i disse 500 rubler.

I eksemplet som er gitt, utstedes en sjekk ved mottak av forskuddsbetaling og en annen sjekk utstedes for retur av deler av den. Men når du gjør forskuddsberegninger, anbefaler Federal Tax Service å slå en ny sjekk - en teknisk en. Den bør slås ut i det øyeblikket tjenestene tilbys. Det vil si at i eksemplet ovenfor må du slå en sjekk for mengden 4500 rubler med tegnet på betalingsmetoden "full oppgjør".

Hvordan returnere penger til kjøperen på riktig måte for en vare

Det skjer av en grunn dårlig kvalitet Kjøper krever avslag i varens pris. I dette tilfellet blir forskjellen i kostnad returnert til ham. Hvordan kan jeg gjøre dette med sjekk?

I eksemplet som er gitt, skal følgende rekkefølge brukes:

- For hele kostnaden for varene, hvis kvalitet er anerkjent som utilstrekkelig, må du registrere deg sjekk med skiltet "retur av kvittering".

- Slå ut sjekk med skiltet "kvittering" til den nye varekostnaden.

Hvorfor denne ordren? Dette gjøres i kjøperens interesse. Tross alt, i i dette tilfellet kjøpesummen er endret, og han bør ha en kvittering med riktig pris i hendene.

Kjøperen overfører ikke penger i beløpet for den nye kostnaden for varene til selgeren, så begge sjekkene indikerer "motbevisbeløp." Og i en sjekk med skiltet "Return of Receipt" er detaljene "beløp i kontanter/elektronisk" angitt.

Kjøper returnerer billetten til underholdningsarrangementer, og det ilegges bot. Hvilke sjekker må utstedes?

Denne operasjonen vil bli utstedt av to sjekker:

- En sjekk med skiltet "retur av kvittering" for hele billettbeløpet. Det bør indikere:

- i detaljene "oppgjørsbeløp" - kostnaden for billetten;

- i detaljene "beløp ved sjekk i kontanter/elektronisk" - beløpet som ble betalt til klienten, det vil si kostnaden for billetten minus boten;

- i detalj "kontrollbeløp ved motbestemmelse" - bøtebeløpet.

- En sjekk med skiltet "kvittering" for bøtebeløpet. Det gjenspeiler:

- "navnet på gjenstanden for beregningen" - angi at boten holdes tilbake;

- "attributt for betalingsobjektet" - "betaling";

- «oppgjørsbeløp» og «beløp på sjekk ved motbestemmelse» - botens størrelse.

Lov 54-FZ fastsetter ikke nøyaktig hva som anses som aksept og betaling av penger for et produkt eller en tjeneste. Med andre ord, mottak eller utstedelse av beløp knyttet til salg av varer kan også klassifiseres som "betaling".

Boten betalt av billettkjøperen i eksemplet ovenfor er også anerkjent som et oppgjør. Og det må utstedes en sjekk på botens størrelse. Dessuten spiller det ingen rolle hvordan boten betales:

- innskudd av penger fra kjøperen;

- å holde tilbake botens beløp fra refusjonen.

Og i ett tilfelle, i et annet tilfelle, deles oppgjørsoperasjonen med klienten når han returnerer billetten i 2 deler:

- refusjon av hele kostnaden for billetten;

- å kreve en bot.

Disse operasjonene kan utføres samtidig. Men hver av dem må følges av sin egen kvittering. Tross alt fra synspunktet regnskap Dette er to helt forskjellige operasjoner. Skatteetaten jobber med å bringe skatt og regnskap tettere sammen. Hvis du bare utsteder én returkvittering til kjøperen, vil ikke dette gjenspeile essensen av forretningstransaksjonen.

Kjøper betalte forskudd og senere tilleggsbetaling for varene levert til ham. Den måtte imidlertid returneres. Hva bør du gjøre i dette tilfellet? Må jeg utstede to sjekker med skiltet "kvittering i retur" eller kan jeg klare meg med en for hele kjøpesummen?

I dette tilfellet må du generere én sjekk med attributtet "retur av kvittering". Avhengig av når varene ble returnert - før eller etter full betaling - vil noen detaljer om kvitteringen bli angitt annerledes, nemlig:

- Varene ble betalt i sin helhet og deretter returnert:

- i "betalingsmetodeattributtet" må du angi "full betaling";

- I "betalingsbeløp"-detaljen, angi hele kostnaden for varene (forskuddsbetaling + sluttbetaling).

- Produktet returneres etter delbetaling:

- i "betalingsmetodeattributtet" bør du angi "delbetaling og kreditt";

- «oppgjørsbeløpet»-detaljen gjenspeiler hele kostnaden for varene;

- i detaljene "betalingsbeløp" - en forskuddsbetaling som ble gjort av kjøperen og nå returneres til ham;

- i detaljene "kredittbeløp" - forskjellen mellom hele kostnaden for varene og forskuddsbetalingen, det vil si beløpet som aldri ble betalt av kjøperen.

Retur av varer kjøpt på kreditt

Produktet ble kjøpt på kreditt, men returnert under garanti. En del av kostnaden ble mottatt kontant fra kjøper, og den andre delen ble mottatt fra banken til bankkonto. Følgelig ble en sjekk med tegnet "kvittering" bare utstedt for beløpet som ble akseptert kontant fra kjøperen. Da kjøperen returnerte varene, var lånet allerede tilbakebetalt i sin helhet. Hvordan utstede en retursjekk - for hele beløpet eller bare for den delen som betales kontant?

I dette tilfellet er den slått ut sjekk med skiltet "retur av kvittering" for hele kostnaden for varene. Det spiller ingen rolle hvordan pengene tilbakeføres til kjøperen. Og dette kan gjøres på tre forskjellige måter:

- til bankkontoen hans;

- penger;

- dels på konto, dels kontant.

Hvis valgt siste alternativet, så indikerer merket følgende nødvendigheter:

- "kontantsjekkbeløp" - beløpet som returneres til kjøperen i kontanter;

- "beløp ved elektronisk sjekk" - beløpet som er overført til bankkontoen hans;

- i det endelige oppgjørsbeløpet for sjekken - hele kostnaden for varene;

- i "betalingsmetodeattributtet" er "full betaling" angitt.

Men selger har ingen plikt til å bruke kassaapparat ved tilbakeføring av penger til kjøpers bankkonto. Er det mulig å utstede en sjekk kun for beløpet som returneres til ham i kontanter?

Til tross for at loven ikke forbyr et slikt pålegg, vil det ikke være mulig å gjennomføre det. Slik sjekken vil ikke bestå format og logisk kontroll på kasseapparater og ved behandling av informasjon av Federal Tax Service-systemet. Problemet er at en sjekk for retur av kvittering, som utstedes for hele kostnaden for varene, ikke bare kan ha en del av denne kostnaden i "oppgjørsbeløpet". Verdien på kvitteringen kan heller ikke reduseres, ellers vil prisen på produktet gå ned. Og dette er ikke sant. Etter å ha mottatt slike data, vil den føderale skattetjenesten be om støttedokumenter på grunnlag av hvilke prisen ble redusert. Selgeren vil følgelig ikke kunne presentere dem, fordi prisen på varene faktisk ikke har endret seg.

Varene som ble kjøpt på kreditt viste seg å være av dårlig kvalitet. I henhold til vilkårene i kontrakten, i dette tilfellet, må selgeren refundere kjøperen ikke bare kostnadene, men også renten på lånet. Er det nødvendig å utstede en sjekk til kjøperen for dette beløpet?

Det ble nevnt ovenfor at det å motta fra kjøperen et beløp som ikke er direkte en betaling for et produkt eller en tjeneste, men knyttet til salget av det, også er en beregning. I dette tilfellet betaling av renter på lånet er direkte knyttet til varesalg, som ble returnert, så kassaapparatet må påføres.

Når du returnerer penger for varer av lav kvalitet og renter på lånet, får kjøperen derfor 2 sjekker:

- Med tegnet "retur av kvittering" for mengden av kostnadene for varene.

- Med tegnet "utgift" for rentebeløpet på lånet. Tegnet på beregningsmetoden er "full beregning".

Hva skal angis som navn på produktelementet hvis det genereres en sjekk for tap?

I dette tilfellet er emnet for beregningen angitt pågående operasjoner for eksempel erstatning for tap for et bestemt produkt. "Betaling" er indikert som et tegn på betalingsobjektet.

Hvis en vare bestilles for levering og deretter returneres, hvordan skal en kvittering genereres? Fraktkostnader vil ikke bli refundert til kjøper.

Kvitteringen som utstedes til kjøperen ved salg må angi to elementer:

- varekostnader;

- leveringskostnad.

Når du returnerer dette produktet, vil en sjekk med tegnet "retur av kvittering" kun utstedes for kostnaden for produktet, siden penger for levering ikke vil bli returnert.

Hvordan skiller formatene til CCP-regnskapsdokumenter som er gjeldende? Hvilken er mer praktisk for å behandle delvis betaling for varer? Hvordan lese skiftrapporten som erstattet Z-rapporten korrekt? Leder for automasjonsavdelingen fortalte om dette til BUKH.1S detaljhandel selskapet "1C" Olga Salimova.

Formater og deres gyldighetsperioder

Federal Tax Service Order No. ММВ-7-20/229@ datert 21. mars 2017 introduserte tre versjoner av formatet til skattedokumenter samtidig:

- FFD 1.0 - for interaksjon med finansiell lagring 1.0,

- FFD 1.1 for interaksjon med stasjon 1.1,

- FFD 1.05 er en overgangsperiode, der kassaapparatet opererer med et utvidet antall detaljer med samme FN 1.0.

Format 1.0 har allerede blitt anerkjent som utilstrekkelig detaljert; det er umulig å trekke sikre konklusjoner om faktiske forretningstransaksjoner. Så den samme ordren satte utløpsdatoen for det skattemessige stasjonsformatet 1.0 – 1. januar 2019.

Det er ingen tidsbegrensninger for format 1.05 ennå. Derfor, ved å bytte til dette formatet, kan du trygt jobbe i minst fem år til.

Delbetalinger

Overveldende flertall detaljforetak bruk FFD 1.0 og opplever ingen problemer. Virkelig typisk detaljhandel i butikker, som vi alle er vant til, innebærer at betalingsbeløpet er lik varekostnaden, og forsendelsen skjer på betalingstidspunktet.

Problemer begynner når du må utstede en sjekk for delbetaling for varer. Og dette er en ganske bred liste over saker:

- innbetaling gavekort eller bonuser.

- Salg av varer på bestilling (for eksempel møbler).

- Offentlig transport, passasjer-, jernbane- og lufttransport.

- Sport og andre underholdningsarrangementer.

- Parkering med kontopåfyll via en mobilapplikasjon.

- Salg av abonnement på elektroniske magasiner.

BUKH.1S åpnet en kanal i Telegram messenger. Denne kanalen skriver daglig med humor om hovednyhetene for regnskapsførere og brukere av 1C-programmer. For å bli kanalabonnent må du installere Telegram-messengeren på telefonen eller nettbrettet og bli med på kanalen: https://t.me/buhru (eller skriv @buhru i søkefeltet i Telegram). Nyheter om skatter, regnskap og 1C - umiddelbart i telefonen!

Engroshandel er også pålagt å bruke kassasystemer dersom betaling skjer med kontanter eller elektroniske betalingsmidler. Og det blir problematisk å behandle delbetalinger kontant. Tross alt, ved delvis betaling, sammenfaller ikke beløpet på varedelen med betalingsbeløpet. Hver transaksjon utstedes med minst to sjekker - for mottak av midler og for forsendelse. I bunnteksten av sjekken er oppgjørsbeløpet angitt: beløpet for akseptert betaling i kontanter eller elektroniske midler og oppgjørsbeløpet for varer. Derfor, ved å bruke den vanlige "retail"-tilnærmingen, får vi en samlet overvurdering av omsetningen for transaksjonen.

Eksempler

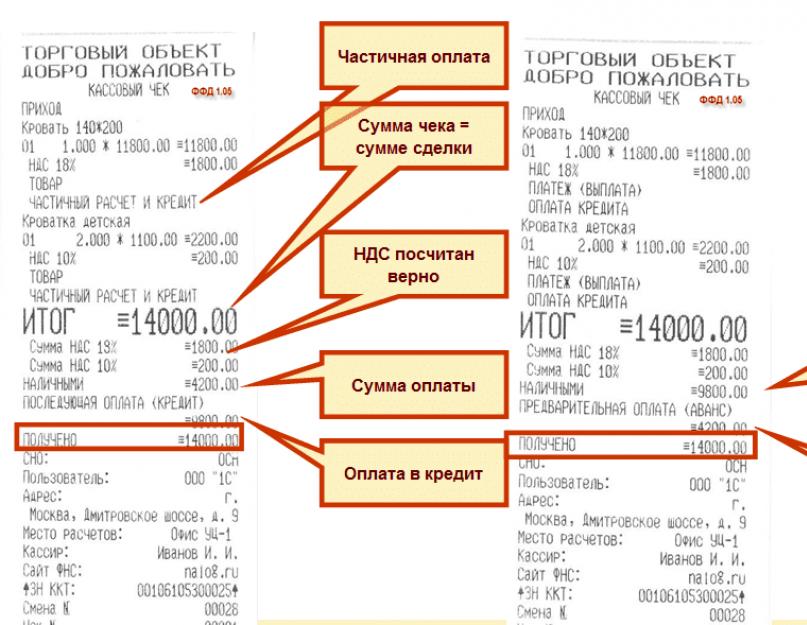

La oss ta som et eksempel salg av en voksen og to barnesenger - i mengden 14 000 rubler. to sjekker for kontanter. For klarhetens skyld, i løpet av ett skift. 30 % betales ved forsendelse (4200 RUB). 70% - ved den andre sjekken (9800 rubler).

Hvordan salget gjenspeiles i kvitteringen med FFD 1.0

At dette er en delbetaling er angitt direkte i produktets navn. Sjekkbeløpet er lik transaksjonsbeløpet, mva er korrekt beregnet. Betalingsbeløpet ble betalt kontant (4200 RUB). Men mengden av fremtidig betaling på kreditt er klassifisert som et elektronisk betalingsmiddel, siden dette formatet ikke kjenner andre betalingsformer.

Med den andre sjekken skjer alt symmetrisk. Betaling av lånet, akseptert i kontanter, gjenspeiles også korrekt, motregningen av forskuddet tilskrives også elektroniske betalingsmidler.

Mer enn 80 % av brukere av kasseapparat bruker i dag FFD 1.0. Hva gjør du hvis du ikke er fornøyd med de beskrevne absurditetene? Ja, faktisk ingenting. Skattemyndigheter karakteriserer det ganske enkelt - "alt er stablet opp." For å håndtere "haugen", kom de opp med en formatutvidelse.

FFD 1,05

I tillegg til mange andre detaljer, introduserte format 1.05 attributtet "tegn på beregningsmetode". Syv kjennetegn ved betalingsmetoden er etablert, ved hjelp av hvilke de mest populære delbetalingsordningene beskrives: 100% forskuddsbetaling, forskuddsbetaling, forskuddsbetaling, full betaling, delbetaling og kreditt, overføring på kreditt, betaling av lån.

I bunnteksten til sjekken i format 1.05, sammenlignet med FFD 1.0, har det dukket opp nye detaljer som tydelig indikerer regnskapsføring av omsetningen av delbetalinger:

- oppgjørsbeløp angitt i sjekken (BSO),

- sjekkbeløp (BSO) i kontanter,

- sjekkbeløp (BSO) elektronisk,

- sjekk beløp (BSO) på forhånd (forskuddskompensasjon),

- sjekkbeløp (BSO) etterbetalt (på kreditt),

- sjekkbeløp (BSO) ved telleravsetning.

Og på slutten av skiftet legges det til flere tellere for skiftet i de tilsvarende seksjonene.

Sjekk med FFD 1.05

Som du kan se er det veldig vakkert fremhevet i hver linje hva det er. Delbetaling og kreditt. Sjekkbeløpet bestemmes av antall produktlinjer, lik transaksjonsbeløpet. Betalingsbeløpet ble betalt i KONTANT, men med tanke på betaling på kreditt er det allerede skrevet på en helt menneskelig måte at dette er en ETTERBETALING (KREDITT).

Andre sjekk. Vi aksepterer påfølgende betalinger i KONTANT, og forskuddsbetalingen er også ærlig angitt som FORSKUDSBETALING (FORSKUD).

Det du må være oppmerksom på her er beløpet MOTTATT i den første sjekken. Hele beløpet er angitt her, selv om vi bare mottok en del av det. (Inntekt "mottatt" oppsummerer kontantstrøm og forpliktelser). Vi jobber med CCP-produsenten om dette emnet, situasjonen vil endre seg i nær fremtid.

Men til tross for manglene forstår vi at når du bruker versjon 1.05, er det mer enn detaljert informasjon, som lar deg evaluere riktig forretningstransaksjoner. For virksomheter som bruker delbetalingsordninger er det derfor nødvendig å bytte til format 1.05.

Hvordan gå fra 1,0 til 1,05?

Den nåværende ordren til Federal Tax Service etablerer reglene for overgangen fra versjon til versjon. Du kan bare bytte på tidspunktet for utskifting av den økonomiske stasjonen.

"Verdien av attributtet "FDF versjonsnummer" (tag 1209) bestemmes på tidspunktet for generering av registreringsrapporten eller omregistreringsrapporten i forbindelse med utskifting av FN og kan ikke omdefineres før generering av en ny re -registreringsmelding i forbindelse med utskifting av FN», heter det i ordenen.

Imidlertid er FFD 1.0-formatet så upraktisk og utilstrekkelig at det utarbeides en endring som vil oppheve dette kravet. I mellomtiden tilbyr noen produsenter på markedet en overgangsversjon av FFD 1.0+-drivere, som støtter noen tagger som er valgfrie for 1.0. Spesielt et tegn på beregningsmetoden som vi snakker om i dag. Samt totalkvitteringsindikatorer og skiftomsetningsindikatorer.

Sjekk med FFD 1.0+

Alle delbetalingsberegninger vises helt tydelig, etterskuddsbetaling på kreditt reflekteres.

Den andre sjekken - forskuddskompensasjonen er uthevet, betalingen av lånet i kontanter er indikert, og til og med mengden av mottatte midler er riktig bestemt. Og for å bytte til 1.0+ trenger du bare å oppdatere programvare i kassen.

Hvordan lukke et skift?

Som kjent er formene for primære regnskapsdokumenter for registrering av monetære oppgjør med befolkningen ved utførelse handelsoperasjoner med bruk av kassautstyr (fra KM-1 til KM-9) er nå kansellert. Disse inkluderer en bok og sertifikat fra kasserer-operatøren, samt en logg over kasseindikatorer. De kan vedlikeholdes for dine egne behov (for å bestemme økonomisk ansvar), men de er ikke nødvendige for kontroller.

Siden Federal Tax Service, når den analyserer, hovedsakelig fokuserer på selve sjekkene, har verdien av Z-rapporten blitt merkbart redusert. Imidlertid ble det erstattet av et annet dokument - Rapporten om statusen til målerne. Du trenger bare å lære deg å lese den.

Lære å lese den nye Z-rapporten (Shift-rapporten)

Alle seksjoner vises separat - ved kvittering, utgift, retur, retur av utgift. Det vil si at du fritt kan ta operasjonene dine i minus; de vil bli reflektert som positive verdier, men i utgiftsseksjonene.

På vårt skift ble det, som vi husker, bare to sjekker. For 4200 og 9800 rubler. Vi gjorde et uttak fra kassa på hele 14 000. Og stengte skiftet.

Slik ser rapporten ut for alle tre formatene.

La oss konsentrere oss om detaljene som er viktige for oss.

Kontantuttak reflekteres korrekt - 14 000. Mva er fastsatt korrekt. Men mengden av inntekter doblet seg - 28.000.

Vær oppmerksom på at inntekt er en avledet parameter; den overføres ikke i taggen, så du trenger ikke å være for mye oppmerksom på den (inntil situasjonen blir bedre). Du må være oppmerksom på hva som er angitt i våre betalinger og i baksiden.

FFD 1.0 forstår to betalingsalternativer, kontanter og elektroniske, og oppsummerer dem til inntekter. Men mengden av gyldige elektroniske betalinger kan bare kontrolleres ved hjelp av innhentingsrapporten.

FFD 1.05 bestemmer riktig både kontant- og elektronisk omsetning per skift. Skiller mellom forskuddsbetaling og etterbetaling.

FFD 1.0+ kan identifisere forskudd og etterskuddsbetalinger, men anser dem fortsatt som elektroniske betalingsmidler. Det faktiske beløpet for elektroniske betalinger bestemmes ved å trekke forskuddsbeløpene og etterskuddsbetalingene fra elektroniske betalingsmidler.

Hva venter oss i nær fremtid

Federal Tax Service er i utvikling retningslinjer om bruk av formater som vil bli obligatoriske etter vedtakelse av endringer i lov 54-FZ. Foreløpig er endringene ennå ikke sendt til statsdumaen.

Svært uventet for alle markedsdeltakere som er vant til detaljsjekker, når de mottar et forskudd og betaler et lån, tolker Federal Tax Service produktlinjen ikke som et produkt, men som en betaling for en gitt produktvare. Følgelig er beløpet på produktlinjen ikke prisen på produktet tatt i betraktning rabatter og markeringer, men betalingsbeløpet som brukeren legger inn vilkårlig.

Så snart retningslinjene er godkjent, vil de følgelig støttes i 1C-konfigurasjoner.

28.07.2017 Utgivelse 1.10 utgitt Software pakke"VT: Butikk". I ny verson Programvaren støtter arbeid med CCP "AMS-300F", "Mercury-119F". "Manager's Workstation" implementerer fullverdig arbeid med "AMS-100F"-kasseapparatet i "Offline"-modus. Oppdagede feil er rettet.Store endringer sammenlignet med versjon 1.9

Kassererens arbeidsstasjon

- Lagt til begrenset støtte for FR "Mercury-119F" med skattelagring. Restriksjoner er angitt i ARMC endringshistorikk.

- Parameteren "Default taxation system" er lagt til tilleggsinnstillingene for kassaautomater for kassamodellene "AMS-100F", FR "K1-F" og FR "Shtrikh-M" med FN. Driverversjonen "Shtrikh-M: FR Driver" må være minst 4.13.580. Parameteren "Skattesystem" er fjernet fra parametervinduet til CCP "AMS-100F" og FR "K1-F".

- Innkjøpsmodulen Bank.dll har blitt oppdatert til versjon 1.27. Operasjonen "Skriv ut et dokument fra arkivet" er forbedret. Lagt til et forhåndsvisningsvindu for filinnhold i dialogboksen for filvalg. Lagt til støtte for utskrift av bankdokumenter på Mercury-119F FR.

- Antall forsøk på å skrive til databasen ved konkurransedyktig endring av data fra flere arbeidsstasjoner er økt, noe som med et stort antall arbeidsstasjoner kan føre til en melding om at produktet er blokkert.

- Operasjonen "Kasserer - Retur av varer ved kvittering" er låst opp for kasseapparater med skattedrift.

- Deaktivering av alternativet "Retur av varer er kun mulig hvis de ble solgt med det gjeldende kasseapparatet på gjeldende skift" i brukerinnstillingene, tillater nå retur av varer som er solgt under ethvert kasseskift ved enhver kasse.

- I brukerinnstillingene, i delen "Andre innstillinger", er alternativet "Automatisk avslutning fra bankoverføringsmodus ved feil/kansellering av en banktransaksjon" lagt til.

- Parameteren "Navn for salgsdrift til fri pris" er lagt til brukerinnstillingene.

- Elementet "Endre avgiftssatsen i en kvittering" er lagt til i delen "Grensesnitt" for å sette opp brukerkategorirettigheter.

- Kommandoen "Subtotal" er lagt til i "Kvittering"-menyen.

- I vinduet for valg av et produkt fra flere produkter med samme strekkode, som vises når et produkt legges til en kvittering, er kolonnene "Artikkel" og "Tillegg" lagt til. informasjon", og justerte også synligheten av kolonnene, fonten og bakgrunnsfargen til tabellen.

- Når du arbeider med ATOL DF, er mekanismen for å overvåke papirbrudd og skrive ut en kvittering på nytt etter at en ny rull er lagt i, blitt forbedret.

- Når du arbeider med FR til ATOL-selskapet, kan det oppstå feil "(-3897) Sjekken ble ikke betalt i sin helhet" og "(-3835) Beløpet som klienten har bidratt med er mindre enn sjekkebeløpet" når utskrift av en sjekk med totale rabatter er eliminert.

- Den mulige forekomsten av feilen "(69) Beløpet for alle betalingstyper er mindre enn summen av kvitteringen" ved utskrift av en kvittering med rabatt på et kjøp (kvitteringselement) på Shtrikh-M-selskapets regnskap er eliminert .

- Rettet opp. Når du utførte operasjonen "Kasse - Retur av varer etter kvittering", ble returkvitteringen generert uten å ta hensyn til rabatter på kjøp (betalingsvarer).

- Rettet opp. Når du jobbet i "Uten kassaapparat" -modus, når du legger til et kjøp på kvitteringen, ble ikke avgiftsbeløpet beregnet.

Lederens arbeidsstasjon

- Støttet arbeid med CCP "AMS-100F" i Frakoblet modus.

- EGAIS. Sjekk for nødvendig nodetilstedeværelse er deaktivert

- Feltene "Telefon" og "E-postadresse" er lagt til i rabattkortkatalogen.

- Kommandoen "Reprice" er lagt til produktkortet, i "Operations"-menyen.

- I tabelldel Kolonnen "Måleenhet" er lagt til på kvitteringsfakturaen. Kolonnesynlighet er aktivert i "Innstillinger"-menyen i dokumentvinduet.

- I produktkatalogen er en feil ved søk på produktkode rettet dersom størrelsen på den søkte koden oversteg 14 tegn.

Kontantserver

- Arbeid med CCP "AMS-300F" ble støttet.

- Parameteren "Navn på varer for operasjonen "Salg til en gratis pris"" er lagt til innstillingene for egenskapene til kassaapparatet "AMS-100F".

- Hvis det ikke er mulig å overføre en sjekk som inneholder alkoholholdige produkter, i UTM EGAIS, på CCP "AMS-100F" og "AMS-300F" kan den detaljerte teksten til feilen returnert fra UTM nå skrives ut.

- Ved arbeid med AMS-100F kassasystem er begrensningen for å legge inn rabatt på rabattkort på refusjonssjekk fjernet. Det er forbudt å legge inn en manuell rabatt (fra kassetastaturet) på en refusjonssjekk på kasseprogramvarenivå.

- For å øke påliteligheten til registrering av hendelser som skjer på AMS-100F CCP, ble det gjort endringer i utvekslingsprotokollen med CCP. MI-01 programvareoppdatering vil være nødvendig.

- Rettet opp. En kvittering som inneholder alkoholholdige drikkevarer, stengt på kassaapparatet "AMS-100F" med betaling via bankoverføring og overført til EGAIS, ble lagret i databasen uten tegn på ikke-kontant betaling.

- Rettet opp. Ved arbeid med AMS-100F kasseapparat fungerte ikke alternativet i kasseegenskapene: EGAIS - Skriv ut slipp for returkvittering.

- Rettet opp. Ved tildeling av et nettverksnummer til kasseterminalen "AMC-100F" større enn 99, ble ikke indikatorene "Communication" og "Online" vist i kassaservervinduet, og meldinger ble ikke sendt til kassamonitoren.

- Rettet opp. Ved salg av et produkt på AMS-100F-kasseapparatet, hvis kode oversteg 7 tegn, ble et slikt produkt lagret i kvitteringsjournalen med feil kodeverdi.