Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Контрольная работа

Методика функционально-стоимостного анализа

Введение

Рыночные отношения вызывают усиление роли экономических методов хозяйственного руководства, требуют пересмотра сформировавшихся концепций управления, применения новых методов анализа и построения систем управления предприятием.

Одним из таких методов является функционально-стоимостной анализ (ФСА), который приобретает большое значение в новых условиях хозяйствования, характеризующихся необходимостью оптимизации систем управления, сокращением численности аппарата управления и уменьшением затрат на его содержание.

ФСА применяется в ряде отраслей промышленности при проектировании и модернизации конструкций изделий, их стандартизации и унификации, улучшении технологических процессов, организации основного и вспомогательного производств. С недавнего времени ФСА стали использовать при совершенствовании управления.

Функционально-стоимостной анализ системы управления предприятием имеет большие возможности, так как является не только методом анализа, позволяющим выявить резервы и недостатки, но и методом обоснования и разработки мероприятий по совершенствованию систем управления, методом внедрения организационных мероприятий. ФСА может быть использован для решения вопросов совершенствования организационной структуры аппарата управления, уточнения функций отдельных функциональных подразделений и должностных лиц, повышения качества процессов обоснования, выработки, принятия и реализации управленческих решений, совершенствования кадрового, информационного и технического обеспечения системы управления производством, регламентации процессов управления.

1. История появления функционально-стоимостного анализа

Первоначальный момент развития Метода ФСА относится к концу сороковых годов двадцатого столетия и связано с именами двух ученых: Ю. М. Соболева и Л. Майлса. В конце сороковых начале пятидесятых годов конструктор Пермского телефонного завода Ю. М. Соболев исследовал изделия и продукцию своего завода, проанализировал десятки самых разнообразных конструкций своих изделий, в том числе изделий, выпускаемых другими заводами. Было обнаружено, что практически все изделия имеют некоторые недостатки, неочевидные на первый взгляд. Например: как неоправданный повышенный расход материалов и повышенные трудовые затраты, а так же неоправданное усложнение формы, необоснованное использование дорогих материалов и неоправданной прочности некоторых изделий.

Ю. М. Соболев пришел к выводу о необходимости системного технико-экономического анализа и поэлементной обработки деталей машин. По его мнению, анализ каждой детали должен начинаться с выделения всех конструктивных элементов и их характеристик (материалов, размеров, и т. д.). Каждый из перечисленных элементов рассматривается как составляющая всего объекта в целом, и в то же время, как самостоятельная часть конструкции. В зависимости от своего функционального назначения относится к одной из двух групп основной или вспомогательной.

Элементы основной группы должны удовлетворять предъявляемым к детали, изделию эксплуатационным требованиям. От них зависит качество и технические возможности изделия. Элементы вспомогательной группы служат для конструктивного оформления изделия. Подобная группировка функций относится в том числе и к затратам, которые необходимы для осуществления основных и вспомогательных функций.

Анализ, который провел Соболев, был назван поэлементным технико-экономическим анализом конструкции (ПТЭАК). ПТЭАК показал, что затраты, особенно по вспомогательной группе, являются, как правило, завышенными, и что их можно сократить безо всякого ущерба для функционирования изделия. В дальнейшем при внедрении и разработке анализ получил официальное название поэлементный анализ конструкции.

За рубежом техно-стоимостной анализ появился в результате проведения исследования, под руководством инженера Майлса и был впервые использован в 1947 году на корпорации «Дженерал моторс».

В 1947 году группой Майлса за 6 месяцев была разработана методика, которая получила название инженерно-стоимостной анализ и первоначально эта методика не нашла широкой поддержки т. к. многим он представлялся «азбукой» конструирования.

В дальнейшем лишь только практическое использование этого метода и результаты, которые были получены при использовании его (за 17 лет использования этого метода компания « Дженерал моторс» сэкономила двести миллионов долларов) привело к широкому использованию этого метода в ряде стран: США, Японии, Англии, Франции и т. д.

В число объектов ФСА входит: конструкции изделий, технологические процессы, процессы управления, строительные объекты, банковские операции, т. е. практически все, что связано с осуществлением каких-либо затрат.

В нашей стране ФСА развивается поэтапно, начиная с 1974 года, он широко используется в электротехнической промышленности. В начале восьмидесятых годов ФСА начали использовать широко в машиностроении, после чего метод стал широко внедряться при разработке и совершенствовании технологических процессов в управлении и т. д.

2. Методика функционально-стоимостного анализа

2.1 Понятие, принципы, задачи функционально-стоимостного анализа

Функционально-стоимостной анализ (ФСА) является одним из видов экономического анализа.

Под функционально-стоимостным анализом понимается метод системного исследования функций отдельного изделия или определенного производствен-но-хозяйственного процесса, или же управленческой структуры, направленный на минимизацию затрат в сферах проектирования, освоения производства, сбыта, промышленного и бытового потребления при высоком качестве, предельной полезности и долговечности.

При общей теоретической базе экономический анализ методологически и особенно методически строится как анализ замкнуто отраслевой: анализ хозяйственно-финансовой деятельности в промышленности и его отдельных отраслях, в строительстве, сельском хозяйстве, торговле и т. д.

Замкнутость анализа производственного цикла находит выражение и в том, что точкой отсчета обычно принимается подготовка к выпуску заранее определенных и, как правило, ранее освоенных изделий и услуг, не прошедших проверки со стороны их соответствия последним научно-техническим требованиям.

Функционально-стоимостной анализ базируется на присущей только ему основе, на только ему свойственных принципах. К ним в первую очередь относятся: творческое новационное мышление, системность, комплексность, функциональность объектов анализа и затрат на их осуществление, сложение разума и опыта научных и практических работников разных отраслей знаний.

Задачами функционально-стоимостного анализа являются:

1) определение соотношения экономической эффективности производства на всех уровнях и особенно на микроуровне со всей совокупностью затрат живого и овеществленного труда (при всемерной минимизации последних с непременным соблюдением всех параметров конечного продукта или услуги);

2) разработка системы показателей и технико-экономических нормативов, приемлемых для всех уровней управленческой системы;

3) организация технологического и управленческого процесса по всей цепочке производственно-финансовой деятельности;

4) активизация экономических рычагов;

5) систематическое наблюдение за эффективностью, надежностью, долгосрочностью использования продукции, платных услуг, консультаций и конструктивных рекомендаций в сфере промышленного и бытового использования.

С помощью ФСА решаются задачи:

1) снижение материалоемкости, трудоемкости, энергоемкости и фондоемкости объекта;

2) уменьшение эксплуатационных и транспортных расходов;

3) замены дефицитных, дорогостоящих и импортных материалов;

4) повышение производительности труда;

5) повышение рентабельности изделий;

6) устранений "узких мест" и диспропорций и т.д.

Итогом проведения ФСА должно быть снижение затрат на единицу полезного эффекта. Это достигается путем сокращения затрат при одновременном повышении потребительских свойств; уменьшения затрат при сохранении уровня качества; повышения качества при сохранении уровня затрат; повышения качества при экономически оправданном некотором увеличении затрат; сокращения затрат при обоснованном снижении технических параметров до их функционально необходимого уровня.

2.2 Основные этапы проведения функционально стоимостного анализа

Основными этапами функционально-стоимостного анализа являются:

1) информационно-подготовительный,

2) аналитико-творческий,

3) пусконаладочный,

4) поточно-производственный,

5) коммерческо-сбытовой,

6) контрольно-эксплуатационный.

Информационно-подготовительный этап начинается с выбора объекта. Им может быть создание принципиально нового изделия промышленного или бытового назначения или же кардинальная реконструкция ране действо-вавшего. Рассмотрим более подробно первую ситуацию.

Весьма трудоемким здесь является научно-поисковая работа. Обнаружение в мировой практике уже имеющегося аналога исключает необходимость подобных разработок. Только отсутствие аналога задуманному создает основу для конструирования принципиально нового объекта.

Новый объект должен удовлетворять определенным критериям, превращающим его в идеал не только по состоянию на данный момент, но и на среднюю, а лучше и дальнюю перспективу.

Важным критерием является снижение материалоемкости. Известно, что отечественные изделия отличаются по сравнению с мировыми стандартами значительной материалоемкостью (в 2--3 и более раз). Природные богатства нашей страны заметно истощаются, и экономное их расходование превращается в задачу глобального характера.

Немаловажно решить вопрос и о комплектующих изделиях. Нарушение сейчас хозяйственных связей между предприятиями узкой специализации ведет к прекращению выпуска почти готовой продукции (из-за отсутствия той или иной детали). Следовательно, лучше предусмотреть организацию производства на данном предприятии в полной мере завершенной продукции (оставив временно задачу производственной специализации на будущее).

Особо остро стоит вопрос о выборе биологически чистой технологии. Загрязнение всех сфер обитания (земли, воды, воздуха) требует сейчас ликвидации действующих вредных производств. Поэтому запускать новые производства, хотя бы чуть-чуть ущемляющие природу, недопустимо.

Качество вновь создаваемого изделия можно было бы поставить и на первое место. Наша продукция и ранее, и теперь не отличалась и не отличается по сравнению с мировыми стандартами высоким качеством и конкурентоспособностью (за редким исключением). Защита ее авторскими свидетельствами, патентами, заключениями солидной экспертизы, присвоением высшей категории качества -- все это входит в число непременных требований к вновь создаваемому изделию.

Включение в группу разработчиков экономистов-аналитиков, финансистов-бухгалтеров, что ранее не практиковалось, будет в большей мере обеспечивать получение высокой экономической эффективности и потребительских свойств изделия. Последнее диктует необходимость привлечения к проектированию новых изделий и их будущих потребителей.

Аналитико-творческий этап, продолжая и развивая изложенное выше, наиболее полно выражает суть функционально-стоимостного анализа. На этом этапе всесторонне взвешивается конструктивность самой идеи, выдвигается множество альтернативных идей, осуществляется тщательный их теоретический разбор, аналитическое взвешивание всех «за» и «против». Многовариантность идей -- непременное условие аналитико-теоретической разработки нового или кардинальной реконструкции действующего.

Выбору оптимального варианта методом итераций помогает составление «положительно-отрицательной» матрицы. В этом диалектическом сочетании противоположностей выражается как бы сама суть отбора оптимального решения. Набору всего положительного в избираемом варианте решения противопоставляется все отрицательное, могущее затруднить реализацию идеи и внедрение ее в практику. Теоретический анализ, доведенный до наивысшей степени объективности, позволяет выбрать действительно оптимальное решение.

Этот перечень (с некоторыми нашими коррективами) таков:

Формирование всех возможных функций объекта анализа и его составных частей;

Классификация и группировка функций, определение главной, основных, вспомогательных, ненужных функций исследуемой системы и ее компонентов;

Построение функциональной модели объекта;

Анализ и оценка значимости функций;

Построение совмещенной, функционально-структурной модели объекта;

Анализ и оценка затрат, связанных с осуществлением выявленных функций;

Построение функционально-стоимостной диаграммы объекта;

Сравнительный анализ значимости функций и затрат на их реализацию для выявления зон с неоправданно высокими затратами;

Проведение дифференцированного анализа по каждой из функциональных зон сосредоточения резервов экономии трудовых и материальных затрат;

Поиск новых идей и альтернативных вариантов более экономичных решений;

Эскизная проработка предложений, сформулированных творческим коллективом, их систематизация в целом и по функциям: анализ и формирование вариантов практического исполнения объекта (изделия, конструкции, технологии);

Оформление материалов, связанных с осуществлением творческо-аналитического этапа.

Пусконаладочный этап ФСА связан с экспериментальной, стендовой проверкой принципиально нового изделия, предложенного творческим коллективом. Нечасто бывает так, чтобы теоретические разработки передавались в массовое производство без подобных проверок. Более того, стендовые проверки выявляют те или иные недоработки, в том числе и существенного порядка. В этом случае возможны такие ситуации, при которых вся аналитико-творческая процедура повторяется или частично, или же в полном объеме.

Иногда практически целесообразен выпуск малой экспериментальной партии новых изделий, после чего можно окончательно решать их дальнейшую судьбу.

Поточно-производственный этап и экономический анализ всего связанного с ним нашли в специальной литературе самое широкое освещение. Экономический анализ объема выпуска продукции (в натуральном и денежном выражении), валовой продукции (включая незавершенное производство), товарной и реализованной продукции; анализ произведенной продукции по ассортименту (с выделением новых образцов), анализ себестоимости изделий, их рентабельности в целом и по видам продукции -- все это выделяется особо и непосредственным этапом ФСА в целом не является. Но в части новых изделий, сконструированных в изложенном выше порядке, поточно-производственный этап должен находиться под пристальным вниманием аналитика, и все недочеты, отклонения от нормативов, от заданных технологических требований и стандартов должны строго фиксироваться. Иногда на потоке выявляются такие недочеты, когда новая конструкция возвращается на доработку.

Коммерческо-сбытовой этап ФСА в прежних работах, как правило, опускался. Завод-изготовитель преследовал решение своей основной задачи - выполнение производственной программы. Коммерческая деятельность отходила на второй план. Переход к рыночной экономике кардинально меняет дело. Но здесь, как и всегда, возможны варианты. Однако определенная адресность необходима всегда.

Проще дело обстоит, когда группа творческих разработчиков ориентируется на выпуск продукции своим предприятием. Здесь адрес точный. Все наладочно-пусковые и поточно-производственные процессы -- под непосредственным контролем. Иное дело, если новое изделие будет тиражироваться отраслевым объединением (концерном, корпорацией, крупными производственными фирмами, частными предприятиями). Последующий производственный контроль здесь тем более необходим, хотя и сильно усложняется. Сбор соответствующей информации о «поведении» нового изделия в процессе его изготовления и ее последующий анализ (с выводами и рекомендациями о доработке) ставятся на обсуждение творческого коллектива в более широком его составе.

Последний этап ФСА -- контрольно-эксплуатационный, ранее вовсе не рассматривался или же рассматривался крайне сжато. Более того, он не всегда считался самостоятельным этапом функционально-стоимостного анализа. Производство и сбыт продукции завершались как бы вывозом продукции за ворота предприятия. Дальнейшая судьба произведенного изготовителя интересовала мало или совсем не интересовала. Ограниченное число фирменных магазинов, крайне редкое появление производителя за прилавком обычных розничных предприятий этой важной задачи не решали. Изготовители обычной продукции (обувь, одежда и др.) и тем более продовольственных товаров не интересовались мнением потребителя о качестве произведенного (за исключением случаев возврата некачественного с требованием его замены).

В сфере постоянного внимания не были предметы длительного пользования (холодильники, стиральные и швейные машины, телевизоры, радиотехника, музыкальные инструменты и множество другого). Здесь производитель ограничивался приложением инструкций (не всегда понятных покупателю) о режиме эксплуатации соответствующей аппаратуры (со строгим предупреждением, что за выход из строя из-за нарушения того или иного условия предприятие-изготовитель ответственности не несет). Польза их несомненна, но это вовсе не исключает организации выборочных проверок (с достаточной степенью репрезентативности).

Покупатель промышленной продукции является истинным ценителем надежности, продолжительности, качества выпущенных изделий, и сбор необходимой информации, обобщение мнений массового потребителя становятся иногда намного важнее заключения самых высоких экспертных комиссий.

Конструирование и кардинальная реконструкция изделий, технологий, организационных процессов выражаются в итоге сокращением совокупных затрат, повышением экономической эффективности, увеличением прибыли. Совокупные затраты выявляются в процессе функционально-стоимостного анализа по каждому из альтернативных однопорядковых вариантов. Далее осуществляется их ранжирование: на первое место ставится вариант с наименьшими приведенными затратами, затем -- по возрастающей, до последнего варианта с наиболее высоким уровнем затрат. Расчетная экономическая эффективность от внедрения в производство предложенных разработчиками новых проектов определяется (если целью ФСА было снижение текущих затрат при сохранении уровня качества объекта) с применением следующей формулы:

где Кфск -- коэффициент снижения текущих затрат (экономическая эффективность ФСА);

Ср -- реально сложившиеся совокупные затраты;

С ф.н. -- минимально возможные затраты, соответствующие спроектированному объекту.

Понятно, что показатели экономичности производства новых изделий дополняются и характеристиками, о которых говорилось выше (производительность, надежность, безопасность, безвредность, эстетичность и т. д.).

2.3 Методика функционально-стоимостного анализа Соболева Ю.М.

Основы функционально-стоимостного анализа в нашей стране были заложены в конце 40-х годов XX века Юрием Михайловичем Соболевым - инженером-конструктором Пермского телефонного завода. Ю.М. Соболев, исходя из положения, что резервы имеются на каждом производстве, пришел к мысли использовать системный анализ и поэлементную отработку конструкции каждой детали. Он рассматривал каждый конструктивный элемент, характеризующий деталь (материал, размер, допуски, резьбу, отверстия, параметры шероховатости поверхностей и т. д.) как самостоятельную часть конструкции, и в зависимости от функционального назначения, включал его в основную или вспомогательную группу. Элементы основной группы должны отвечать эксплуатационным требованиям, предъявляемым к детали или изделию. Элементы вспомогательной группы служат для конструктивного оформления детали, изделия.

Поэлементный экономический анализ конструкции показал, что затраты, особенно по вспомогательной группе элементов, как правило, завышаются и их можно сократить без ущерба для качества изделия. Именно в результате расчленения детали на элементы лишние затраты стали заметными. Индивидуальный подход к каждому элементу, выявление излишних затрат на реализацию каждого элемента и составили основу метода Ю.М. Соболева.

Так, при отработке узла крепления микротелефона автор добился сокращения числа применяемых деталей на 70%, расхода материалов на 42% и снижения трудоемкости на 69%. В результате применения нового метода себестоимость узла снизилась в 1,7 раза.

Работы Ю.М. Соболева нашли широкий отклик в печати в 1948-1952 гг. и привлекли внимание зарубежных специалистов. После ознакомления с этим методом и под влиянием идей, заложенных в его основу, на предприятиях ГДР начинается использование одной из модификаций ФСА - поэлементного экономического анализа (ПЭА).

Следует отметить, что отдельные приемы ФСА применялись специалистами и в довоенные годы, и в период Великой Отечественной войны. Однако, несмотря на публикацию статей, брошюр Пермского книжного издательства и отражения в отдельных научных трудах, идеи Ю.М. Соболева не получили, к сожалению, широкого развития в нашей стране в течение последующих двух десятилетий.

3. Применение функционально-стоимостного анализа

функциональный стоимостный анализ методика

Неправильное назначение цен на продукцию случается практически во всех компаниях, занимающихся производством или продажей большого количества товаров или предоставлением различных услуг. Чтобы понять, почему это происходит, рассмотрим два гипотетических завода, производящих простые изделия - шариковые ручки. Каждый год завод №1 изготавливает миллион синих ручек. Завод №2 тоже производит синие ручки, но только 100 тыс. в год. Чтобы производство работало на полную мощность, а также для обеспечения занятости персонала и извлечения необходимой прибыли, завод №2 кроме синих ручек выпускает еще ряд аналогичных товаров: 60 тыс. черных ручек, 12 тыс. красных, 10 тыс. лиловых и т.д. Обычно за год завод № 2 производит до тысячи различных видов товаров, объемы которых колеблются от 500 до 100 тыс. единиц. Итак, общий объем продукции завода №2 равен одному миллиону изделий. Эта величина совпадает с объемом продукции завода №1, поэтому им требуется одинаковое количество рабочих и машинных часов, у них одинаковые материальные затраты. Однако, несмотря на сходство товаров и одинаковый объем производства, сторонний наблюдатель может заметить существенные различия. Завод №2 содержит больший штат для сопровождения производства. Здесь работают сотрудники, занимающиеся:

Управлением и настройкой оборудования;

Проверкой изделий после настройки;

Получением и проверкой поступающих материалов и деталей;

Перемещением запасов, сбором и отгрузкой заказов, их быстрой пересылкой;

Переработкой бракованных изделий;

Проектированием и реализацией конструкторских изменений;

Переговорами с поставщиками;

Планированием поступлений материалов и деталей;

Модернизацией и программированием значительно более крупной (чем у первого завода) компьютерной информационной системы.

У завода №2 более высокие показатели простоя, сверхурочных часов, перезагруженности складов, доработки и отходов. Широкий штат сотрудников, поддерживающих процесс производства, а также общая неэффективность технологии изготовления продукции, приводит к несоответствию в ценах.

Большинство компаний рассчитывают расходы по ведению такого производственного процесса в два этапа. Сначала учитываются расходы, связанные с определенными категориями ответственности - управление производством, контроль качества, поступления и т.п. - и затем эти расходы связывают с соответствующими подразделениями компании. Многие фирмы очень хорошо реализуют этот этап. Но вот второй шаг, где издержки по подразделениям должны быть распределены по конкретным продуктам, выполняется слишком упрощенно. До сих пор в качестве базы для расчета зачастую используются рабочие часы. В других случаях, учитываются еще две дополнительные базы для расчета. Материальные затраты (расходы на покупку, получение, проверку и хранение материалов) распределяются непосредственно по продуктам в виде процентной надбавки к прямым материальным издержкам. На высоко автоматизированных предприятиях также учитываются машинные часы (время обработки).

Вне зависимости от того, используется ли один или все эти подходы, затраты на производство товаров большого объема (синих ручек) всегда оказываются значительно выше, чем издержки на производство того же изделия на первом заводе. Синие ручки, составляющие 10% от объема производства, потребуют 10% затрат. Соответственно, лиловые ручки, объем выпуска которых составит 1%, потребуют 1% затрат. Фактически же, если стандартные затраты рабочих и машинных часов, материалов на единицу продукции одни и те же как для синих ручек, так и для лиловых (заказываемых, производимых, упаковываемых и отгружаемых в гораздо меньших объемах), то накладные расходы на единицу товара для лиловых ручек будут намного больше.

Со временем рыночная цена на синие ручки (выпускаемые в самых больших объемах) будет определяться более успешными производителями, специализирующимся на выпуске этого товара (например, заводом №1). Менеджеры завода №2 обнаружат, что размер прибыли для синих ручек окажется меньше, чем для специальных продуктов. Цена на синие ручки ниже, чем на лиловые, но система оценки затрат неизменно вычисляет, что производство синих ручек такое же дорогое, как и лиловых.

Разочарованные низкими прибылями, менеджеры завода №2 довольны тем, что выпускают полный ассортимент продукции. Клиенты готовы платить больше за специальные товары, такие как лиловые ручки, производство которых, очевидно, ничуть не дороже обычных синих. Каков же по логике должен быть стратегический шаг в ответ на эту ситуацию? Необходимо принизить роль синих ручек и предложить расширенный набор дифференцированных продуктов, с уникальными свойствами и возможностями.

На самом деле, такая стратегия будет пагубной. Несмотря на результаты системы расчета издержек, производство синих ручек на втором заводе дешевле, чем лиловых. Сокращение производства синих ручек и замена их новыми моделями еще больше повысит накладные расходы. Менеджеры второго завода будут глубоко разочарованы, так как общие издержки повысятся, а цель повышения доходности не будет достигнута. Многие менеджеры понимают, что их учетные системы искажают стоимость товара, а поэтому вносят неформальные корректировки, чтобы компенсировать это. Тем не менее, описанные выше пример хорошо демонстрирует, что лишь немногие менеджеры могут заранее предсказать конкретные корректировки и их последующее влияние на производство.

В этом им может помочь только система функционально-стоимостного анализа, которая не даст искаженной информации и дезориентирующих стратегических идей.

Заключение

Функционально-стоимостной анализ - довольно сложный процесс. В отличие от предметного подхода (в том числе бухгалтерского учета), ФСА предполагает использование и таких неопределенных факторов как субъективное восприятие и понимание проблемы. Однако, несмотря на сравнительно недавнее появление ФСА эта область уже достаточно хорошо изучена в основном благодаря математикам.

ФСА - это новый шаг в экономике - анализ полезности вещи. Т.е. он изучает вещь, а равно и новые услуги, идеи и др., с точки зрения ее функциональности, где вся вещь разбивается на много функций, которые она в себе несет. Эти функции могут быть полезными и бесполезными, и даже вредными. Искусство ФСА состоит в том, чтобы разделить эти функции одну от другой, уметь их систематизировать и изучать уже как единственную, также и во взаимосвязи с соседними функциями, и как на изменение одной из них отреагирует система в целом. Зная каждые функции можно запросто, в пределах возможного поменять одну, полезную, или убрать вредную, и все это в совокупности направит как на потребителя, с точки зрения понижения цены, так и на производителя, с точки зрения понижения себестоимости, а значит и увеличения объема выпуска.

Однако все это связано с определенного рода трудностями, связанными в первую очередь с самой природой функционального подхода.

В заключение приведем итоговый перечень преимуществ и недостатков ФСА.

Преимущества:

1. Более точное знание стоимости продукции дает возможность принимать верные стратегические решения по:

а) назначению цен на продукцию;

б) правильному сочетанию продуктов;

в) выбору между возможностями изготавливать самостоятельно или приобретать;

г) вложению средств в научно-исследовательские работы, автоматизацию процессов, продвижение и т.п.

2. Большая ясность в отношении выполняемых функций, за счет которой компаниям удается:

а) уделить больше внимания управленческим функциям, таким как повышение эффективности дорогостоящих операций;

б) выявить и сократить объем операций, не добавляющих ценности продукции.

Недостатки:

1. Процесс описания функций может оказать излишне детализированным, кроме того, модель иногда слишком сложна и ее трудно поддерживать.

2. Часто этап сбора данных об источниках данных по функциям (activity drivers) недооценивается.

3. Для качественной реализации требуются специальные программные средства.

Список использованной литературы

1. Теория экономического анализа. Учебник. / Под ред.М. И. Баканова. 5-е изд., перераб. и доп. - М.: Финансы и статистика, 2005, -- 536 с.

2. Шеремет А.Д. Теория экономического анализа: Учебник. - 2-е изд., доп.- М.:ИНФА-М, 2005.-366 с.

3. Басовский Л.Е. Теория экономического анализа: Учеб. пособие для вузов по экон. и упр. спец. -- М.: ИНФРА-М, 2001. -- 220 с.: табл. -- (Сер.: Высшее образование).

4. Савицкая Г.В. «Анализ хозяйственной деятельности предприятия». Минск, ООО «Новое знание», 2000г.

5. Зенкина, И. В. Теория экономического анализа: учеб. Пособие Зенкина И.В.- М.: Инфра-М, 2010.

Размещено на Allbest.ru

Подобные документы

Раскрытие экономической сущности и определение задач функционально-стоимостного анализа как эффективного способа выявления резервов сокращения затрат на предприятии. Основные принципы стоимостного анализа, его объект и последовательность проведения.

презентация , добавлен 17.01.2014

Задачи и цели использования функционально-стоимостного анализа, его объекты и методология проведения. Последовательность и описание этапов анализа: подготовительный, информационный, аналитический, творческий, исследовательский, рекомендательный.

реферат , добавлен 25.11.2010

Традиционные и математические способы и приемы экономического анализа. Применение метода элимирования в анализе хозяйственной деятельности. Сущность и принципы функционально-стоимостного анализа. Особенности проведения функционально-стоимостного анализа.

контрольная работа , добавлен 17.03.2010

Критерии выбора программной реализации метода функционально-стоимостного анализа: сложность модели, организационное влияние, интеграция систем. Характеристика использования электронных таблиц, хранилища данных, специального программного обеспечения.

реферат , добавлен 25.11.2010

Системы показателей и объекты исследования как основные методические элементы анализа. Методика проведения балансового, функционально-стоимостного и маржинального анализа. Графические системы и методы линейного программирования в экономическом анализе.

презентация , добавлен 13.12.2015

Понятие и значение экономического анализа, его предмет, содержание, цели и задачи. Способы обработки информации и ее источники. Методика факторного и функционально-стоимостного анализа. Оценка деловой активности предприятия. Анализ чистых активов.

курс лекций , добавлен 19.10.2013

Классификация видов экономического анализа и их содержание. Разбиение проблемы на составляющие, более доступные для изучения, и решение отдельных задач объединением. Общая характеристика функционально-стоимостного анализа. Тесты по заданной тематике.

курсовая работа , добавлен 16.12.2010

Системный подход и метод анализа хозяйственной деятельности предприятий, его характерные черты. Сущность и задачи функционально-стоимостного анализа (ФСА), последовательность его проведения. Определение фондоотдачи и коэффициента срочной ликвидности.

контрольная работа , добавлен 21.11.2010

Характеристика деятельности ОАО "Ливгидромаш". Анализ его финансово-хозяйственной деятельности и материалоемкости продукции. Сущность и направления совершенствования функционально-стоимостного анализа обеспеченности предприятия материальными ресурсами.

курсовая работа , добавлен 21.08.2011

История развития и перспективы использования функционально-стоимостного анализа, практика его применения в России и зарубежных странах. Факторный анализ динамики и структуры затрат на производство, себестоимости продукции по статьям калькуляции.

ФСА - метод системного исследования функций, работоспособности различных объектов и затрат на их реализацию. Наиболее широко ФСА в настоящее время применяется для технических объектов-изделий, их частей и деталей, оборудования, технологических процессов производства. Основная цель анализа при этом - выявление резервов снижения затрат на исследования и разработки, производство и эксплуатацию рассматриваемых объектов. Кроме конструирования и технологии технических объектов на поле деятельности ФСА в настоящее время включаются организационные и управленческие процессы, производственные структуры предприятий, объединений и научно-исследовательских организаций. Если исходить из общей предпосылки системного анализа, то объектом ФСА может быть любой элемент сложной производственно-экономической системы народного хозяйства, отвечающий требованиям выделенных выше признаков. Развитие теории ФСА нашло широкое применение в отраслях машиностроения, электротехнической и электронной промышленности. Это связано с системностью метода, ставящего своей задачей в каждом конкретном случае выявить структуру рассматриваемого объекта, разложить его на простейшие элементы, дать им двойственную оценку (со стороны потребительной стоимости - интегрального качества и со стороны стоимости затрат на исследования, производство и эксплуатацию). В силу своей системности ФСА позволяет выявить в каждом изучаемом объекте причинно-следственные связи между, качеством - эксплуатационно-техническими характеристиками и затратами. На основе этого создаются основания для исключения механических методов планирования затрат от достигнутого уровня, установления нормативов на основе сложившегося уровня трудоемкости себестоимости и расхода материалов.

Достоинством ФСА является наличие достаточно простых расчетных и графических методов, позволяющих дать двойственную количественную оценку выявленных причинно-следственных связей. Это достоинство ставит ФСА вряд наиболее эффективных методов анализа не только технических, но и производственно-экономических систем, структур, методов организации и планирования, управления производством и научными исследованиями. Однако работы по ФСА проводятся в отрыве от экономических расчетов на предприятиях и в объединениях. Поэтому экономические нормативы действующего производства не охвачены функциональным подходом, базируются на предметном экономическом анализе, планировании от достигнутого уровня. . Методические положения ФСА изделий и технологии проработаны достаточно глубоко, базируются на единых принципах сходных приемах и одинаковых количественных оценках.

ФСА определяется как метод комплексного технико-экономического исследования функций объекта, направленный на оптимизацию соотношения между качеством исполнения заданных функций и затратами на их осуществление. Иногда этот метод называют анализом затрат на основе потребительной стоимости. ФСА базируется на предположении о том, что в каждом объекте, системе, подлежащих анализу, сосредоточены как необходимые в соответствии с существующим развитием производства, так и излишние затраты. Эти излишние затраты и являются объектом анализа, изучения, и нахождения путей устранения. Излишние затраты обычно связаны с повышенной, не требующейся потребителю функциональностью изделий, либо с недостаточно экономичной конструктивно-технологической или организационной реализацией производства. Понятие необходимых и излишних затрат существенны и важны не только для технических, но и любых производственно-экономических систем .

В основе ФСА лежит функциональный подход в отличие от наиболее распространенного в настоящее время при анализе затрат предметного подхода. При предметном подходе решается вопрос, как снизить затраты на элемент, узел, прибор или систему в целом. При функциональном подходе прежде всего рассматривается состав необходимых при эксплуатации оборудования или других объектом функций, задач, целей. Только после этого выявляются возможные способы конструктивной, технологической или организационной реализации элементов- узлов и блоков оборудования, операций технологического или производственного процесса, подразделений предприятий и объединений. Это позволяет либо выявить в рассматриваемой системе не несущие функциональной нагрузки элементы, либо совместить водном элементе выполнение различных функций, решение нескольких задач.

Функционально-узловой метод проектирования уже дли тельное время применяется в радиоэлектронной промышленности и ряде других отраслей машиностроения. Функциональный подход при совершенствовании организации и управления производством используется недостаточно. В современных условиях совершенствования хозяйственного расчета и интенсификации он должен быть основным, что позволит упростить производственную структуру отраслей и предприятий, исключить из- лишнее с точки зрения их работоспособности и целевой направленности звенья как в промышленности в целом, так и отдельных производственных и научных объединениях. .

Функциональный подход позволяет проводить экономический анализ конструкций и технологии изготовления приборов и оборудования с точки зрения интересов потребителя. Потребителя, в свою очередь, интересуют не предметы и изделия как каковые, а выполняемые ими функции. С помощью функционального подхода можно более систематизировано и логично оценить, связи в таких системных процессах, как повышение эффективности производства, внедрение новой техники и технологии, специализация и кооперирование предприятий, техническое перевооружение производства и др.

Центральное понятие ФСА - понятие функций: внешнее проявление свойств объекта в рассматриваемой системе отношений, т.е. в определенной, конкретной предполагаемой или сложившейся обстановке. Как известно, совокупность полезных свойств изделия. определяет его потребительную стоимость. Только на эти полезные свойства обращается внимание потребителя. Отсюда и связь функционально-стоимостного анализа с потребительной стоимостью.

Потребительная стоимость может определяться одним или несколькими свойствами. Например, главное потребительское свойство точечной сварки - жесткое соединение. Сварной шов трубопровода должен иметь два важных потребительских свойства: заданную жесткость соединения и его герметичность. Сложное современное оборудование, радиоэлектронная аппаратура (РЭА) могут иметь десятки и сотни разнообразных потребительских свойств. Кроме непосредственно интересующих потребителя рабочих свойств каждое изделие имеет эстетические (форма, окраска), физиологические (шумность, температура, запах, вибрация и т. д.) и прочие объективные свойства. К прочим обычно относятся свойства изделий, не требующиеся конкретному потребителю в рассматриваемых условиях. Например, устойчивость электронного прибора к воздействию насекомых не интересует разработчиков РЭА, предполагаемой к использованию только на территории нашей страны. Однако производство аппаратуры для тропических стран делает это свойство одним из «рабочих». Или, например, устойчивость электронных элементов к низким отрицательным температурам становится рабочим свойством только при использовании РЭА вне помещений в северных и высокогорных районах. В соответствии с разделением потребительских свойств изделий на рабочие, эстетические, физиологические и прочие выделяются главные и второстепенные функции рассматриваемых объектов. Среди второстепенных функций, связанных с эстетическими, физиологическими и прочими свойствами изделий, и сосредоточена основная часть излишних затрат, которые требуется вы явить и устранить. Однако среди прочих свойств можно найти такие, которые при определенных условиях позволяют удовлетворять соответствующие потребности без дополнительных затрат.

Для сложных производственно-экономических систем экономически целесообразно вместо устранения излишних функций находить пути их рационального использования с помощью специализации производства. Этот вопрос требует для решения обоснованной экономической оценки. В ряде работ, посвященных ФСА, потребительная стоимость определяется более широко, с учетом условий функционирования систем. При этом выделяются такие факторы потребительной стоимости, как внешние условия функционирования, параметры назначения, функциональные и параметрические резервы, режим функционирования. Такой подход позволяет повысить уровень системности при проведении ФСА, обратить особое внимание на третью группу системных признаков объекта - признаки поведения, функционирования. .

Расширительное понимание потребительной стоимости позволяет в большей мере учесть при анализе воздействие внешней среды на рассматриваемую систему. Объективное исследование производственно-экономических систем и сложных экономических процессов возможно лишь при глубоком анализе внешних условий функционирования.

Функция - качественный аспект потребительского свойства, которые подразделяются на:

- 1. главную функцию, выражающую назначение объекта;

- 2. основные функции, обеспечивающие выполнение главной;

- 3. вспомогательные функции, реализующие основные;

- 4. излишние или ненужные функции;

- 5. вредные функции (например, те же часы или телевизор могут быть излишне тяжелыми и громоздкими и т.д.)

Количественная оценка функций возможна с помощью одной или нескольких тесно связанных эксплуатационных характеристик. Например, процесс транспортирования или механообработки количественно определяется производительностью транспортного или металлообрабатывающего оборудования и зависит, кроме того, от типа перемещаемого груза, характеристик обрабатываемых деталей, условий работы. Функционирование электронных элементов определяется параметрами системы, в которую они включены. Так, электрический конденсатор выделяет сигнал определенной частоты при заданных количественных характеристиках номинальной емкости и напряжения, температурного коэффициента емкости, тангенса угла потерь, уровня влагозащиты. Количественное определение функций позволяет сопоставлять одинаковые в качественном отношении потребительские свойства и их совокупность - потребительные стоимости. .

Легко сопоставлять изделия, потребительная стоимость которых определяется одним свойством. При наличии нескольких свойств улучшение одного из них, например, в два раза, не влечет за собой пропорционального повышения всей потребительной стоимости рассматриваемого изделия. Возникает необходимость в оценке значимости потребительных свойств и функций. Тогда потребительная стоимость изделия (F), его функциональность может быть количественно определена выражением, применяемым для оценки интегрального качества (коэффициент качества):

где: рi, - эксплуатационно-техническая характеристика i-го потребительского свойства, рассчитываемая в относительных величинах;

ni,- коэффициент значимости i-го потребительского свойства в общей эксплуатационно-технической характеристике изделия (т.е. в общей функциональной полезности или потребительной стоимости).

Связь между потребительной стоимостью изделий в целом и отдельными потребительскими свойствами довольно сложна в силу различного назначения похожих по функциям приборов и устройств. Например, различную потребительную стоимость имеют микро ЭВМ общего и специального назначения, несмотря на одинаковость качественной характеристики главной функции: проводить расчеты, выполнять вычисления. Нельзя сказать, что потребительная стоимость автобуса с 60 пассажирскими местами в 12 раз выше, чем 5-местного автомобиля, так как назначение этих транспортных средств разное. Отсюда возникает необходимость при ФСА, так же как при расчетах сравнительной экономической эффективности новой техники. При оценке технического уровня изделий и расчетах коэффициента качества, правильно выбирать изделия, приборы для анализа и сопоставления. Для ФСА необходимо выбирать изделия, объекты одинакового назначения, имеющие близкие области применения.

Функциональный подход к решению производственно-технических задач создает предпосылки именно такого выбора. Производственные системы (отрасль, объединение, предприятие и их подразделения) в качестве главной функции имеют выпуск продукции заданного технического уровня (качества). Количественное измерение объемов производства в машиностроении осуществляется в натуральном и стоимостном выражении. На практике интегральная оценка функциональности такой системы производится с помощью расчета стоимостных показателей объема производства: валовая, товарная, реализованная продукция или другие .

ФСА базируется на следующих принципах:

Принцип ранней диагностики - сущность его состоит в том, что величина выявленных резервов зависит от того, на какой стадии жизненного цикла изделия проводится ФСА: предпроизводственной, производственной, эксплуатации, утилизации. Излишние затраты в основном закладываются на этапе проектирования. То есть максимальный эффект от проведения анализа может быть получен на этом этапе, когда можно предупредить излишние затраты не только на изготовление изделия, но и на подготовку его производства. На стадии промышленного выпуска продукции размер эффекта снижается за счет того, что уже проведены работы по обеспечению его функционирования, налажен производственный процесс. Вмешательство в этот процесс не обойдется без потерь. Еще большие потери будут при внесении изменений в конструкцию изделия на стадии его эксплуатации. Поэтому наиболее целесообразно проводить ФСА при конструкторской разработке изделий. К примеру, ликвидировать ошибку при разработке изделия в 10 раз дешевле, чем в процессе производства, и в 100 раз дешевле, чем в процессе эксплуатации изделия потребителями.

Принцип приоритета - поскольку метод ФСА не имеет еще широкого распространения и не охватывает всевозможные объекты (виды продукции, технологии и т.д.), а количество специалистов, владеющих методикой, недостаточно, то в первую очередь ФСА должны подвергаться процессы и изделия, которые находятся на стадии конструкторской разработки и будут производиться в больших масштабах. Это позволит, во-первых, сделать максимальным результат ФСА при минимальных затратах на его проведение. Во-вторых, значительный эффект от применения метода будет способствовать его более широкому признанию.

Принцип оптимальной детализации, главный смысл метода -- выделение потребительских функций, свойственных объекту. Но если исследуемый объект слишком сложный, то в результате его деления на функции последних может образоваться очень много. Такая узкая детализация делает очень громоздкой и малопонятной программу анализа, и не будет способствовать быстроте и результативности его выполнения. В этом случае исследование сложного объекта лучше решать в два этапа:

- 1. Деление объекта на крупные части (отдельные узлы машин или приспособления, более-менее обособленные группы технологических операций).

- 2. Выполнение ФСА каждого из выделенных более мелких объектов.

Принцип последовательности - выполнение комплекса работ по ФСА требует определенной последовательности в исследовании, прежде всего предварительного изучения будущего объекта и всех обстоятельств, связанных с его производством и использованием. При этом необходимо следовать логической схеме детализации -- от общего к частному (объект -- узел -- функция). Необходимо помнить, что при выполнении ФСА результаты его проведения на каждом этапе зависят от полноты и качества выполненных работ на предыдущих этапах.

Принцип выделения ведущего звена (ликвидации узких мест) - чаще всего при анализе выясняется, что или в хозяйственном комплексе, или в отдельно взятом изделии имеется какая-то часть, которая требует больших затрат на обеспечение жизнеспособности этого объекта или сдерживает получение эффекта от его использования. Понятно, что в данном случае исследования более целесообразно направлять на ликвидацию этих сдерживающих обстоятельств или направлений. Благодаря такому выбору направления исследования минимальные затраты на проведение ФСА приведут к активизации всей анализируемой системы и существенно увеличат общий эффект от ее функционирования .

Деятельность компании необходимо оптимизировать… Для одних руководителей «оптимизация» — это приказ, спущенный сверху, для других — острая необходимость, проект, от результата которого зависит дальнейшая судьба компании. Так или иначе, к анализу и оптимизации деятельности приступают топ-менеджеры компании или внешние консультанты. При этом их идеи и предложения по улучшению бизнеса могут быть кардинально противоположными. Понять, какая идея наиболее выигрышная — сложно. А проводить эксперименты на реальной компании — слишком дорого.

Построить правильный бизнес, не экспериментируя над компанией и сотрудниками, можно используя методы «имитационное моделирование» и « функционально-стоимостной анализ» (ФСА) .

Имитационное моделирование — метод исследования, позволяющий проанализировать систему, не изменяя ее. Это возможно благодаря тому, что изучаемая система заменяется имитирующей. Эксперименты проводятся с имитирующей системой, при этом полученная в результате информация характеризует изучаемую систему. Говоря об анализе деятельности компании, метод позволяет сымитировать выполнение модели бизнес-процессов так, как оно происходило бы в действительности, и получить реальную оценку длительности каждого процесса.

Функционально-стоимостной анализ — инструмент, предназначенный для оценки себестоимости продукта (услуги). Проведение функционально-стоимостного анализа позволяет получить оценку себестоимости через управление процессами, направленными на производство продукта или оказание услуги. В этом состоит отличие метода функционально-стоимостного анализа бизнес-процессов от традиционных финансовых методов учета затрат, в рамках которых деятельность компании оценивается по функциональным операциям, а не по конкретным продуктам (услугам), предоставляемым заказчику. В основе функционально-стоимостного анализа лежит следующее положение: для производства продукта (услуги) необходимо выполнить ряд процессов, затратив при этом определенные ресурсы. Расходы на выполнение процесса рассчитываются путем переноса стоимости ресурсов на стоимость шагов процесса. Сумма расходов на выполнение всех процессов, с определенными поправками, и составляет себестоимость продукта (услуги). Если традиционные методы вычисляют затраты на некоторый вид деятельности лишь по категориям расходов, то функционально-стоимостной анализ показывает стоимость выполнения всех шагов процесса. Таким образом, методика функционально-стоимостного анализа позволяет наиболее точно определить затраты на производство продуктов (оказание услуг), а также предоставляет информацию для анализа бизнес-процессов и их улучшения.

В системе Business Studio методы функционально-стоимостного анализа и имитационного моделирования используются параллельно. Функционально-стоимостной анализ необходим для расчета стоимости процесса. Стоимость процесса рассчитывается путем переноса стоимости ресурсов на стоимость выполняемых шагов процесса. Задача имитационного моделирования — рассчитать длительность каждого шага процесса.

Этапы функционально-стоимостного анализа и имитационного моделирования включают:

- Разработку модели процессов;

- Задание временных параметров конечных (недекомпозированных) процессов;

- Задание параметров ресурсов, необходимых для выполнения этих процессов. Ресурсы подразделяются на временные и материальные. Стоимость временного ресурса переносится на стоимость процесса пропорционально тому времени, которое ресурс затрачивает на выполнение процесса, стоимость материального ресурса — пропорционально количеству повторений процесса;

- Назначение ресурсов на процессы;

- Проведение имитации выполнения процессов.

Методика «Имитационное моделирование и функционально-стоимостной анализ» содержит рекомендации по практическому применению рассмотренных методов при моделировании и анализе бизнес-процессов, созданных в системе Business Studio.

Многие пользователи считают метод функционально-стоимостного анализа (ФСА) достаточно сложным для понимания. Возможно, это связано с недостатком информации, объясняющей, что он собой представляет. К тому же этот метод был разработан независимо в двух государствах: США и СССР .

Основоположником метода Activity Based Costing (АВС) считается Лоуренс Д. Майлс (США). В 1947 г. в компании «Дженерал электрик» была организована группа по созданию нового метода, а в 1949 г. состоялась о нем первая публикация. Согласно этой парадигме, (ФСА, Activity Based Costing, ABC ) - метод определения стоимости и других характеристик изделий, услуг и потребителей, использующих в качестве основы функции и ресурсы, задействованные в производстве, маркетинге, продаже, доставке, технической поддержке, оказании услуг, обслуживании клиентов, а также обеспечении качества.

В СССР первые работы, связанные с новым методом, проводил на пермском телефонном заводе Соболев Юрий Михайлович. В 1948 г. был зарегистрирован первый успех в применении метода поэлементного анализа, а в 1949 г. была подана первая заявка на изобретение, в основе которого лежал новый метод. Согласно этому подходу, функционально-стоимостной анализ (ФСА) - метод технико-экономического исследования систем, направленный на оптимизацию соотношения между их потребительскими свойствами (функциями, еще воспринимаемыми как качество) и затратами на достижение этих свойств.

В настоящее время ФСА используется как методология непрерывного совершенствования продукции, услуг, производственных технологий, организационных структур и практически полностью отождествляется с АВС.

Основные идеи ФСА:

- потребителя интересует не продукция как таковая, а польза, которую он получит от ее использования; потребитель стремится сократить свои затраты; интересующие потребителя функции продукции можно выполнить различными способами, и, следовательно, с различной эффективностью и затратами;

- среди возможных альтернатив реализации функций существуют такие, в которых соотношение качества и цены является оптимальным для потребителя.

Для достижения цели производства - удовлетворение потребностей потребителя - функционально-стоимостной анализ позволяет выполнить следующие виды работ:

- определить и провести общий анализ себестоимости бизнес- процессов на предприятии (маркетинг, производство продукции и оказание услуг, сбыт, менеджмент качества, техническое и гарантийное обслуживание и др.);

- провести анализ выполняемых структурными подразделениями предприятий функций с целью обеспечения выпуска продукции высокого качества и оказания высококачественных услуг;

- провести анализ основных и дополнительных функциональных затрат и определить состав функций, являющихся излишними;

- сравнить альтернативные варианты снижения затрат в производстве, сбыте и управлении за счет упорядочения функций структурных подразделений предприятия;

- провести анализ интегрированного улучшения результатов деятельности предприятия.

В настоящее время метод ФСА стал всеобъемлющим инструментом оценки любых систем, процессов и концепций.

Метод ФСА разработан как «операционно-ориентированная» альтернатива традиционным финансовым подходам. От традиционных финансовых подходов метод ФСА, в частности, отличается следующими преимуществ ами:

- предоставляет информацию в форме, понятной для персонала предприятия, непосредственно участвующего в бизнес-процессе;

- позволяет выработать порядок распределения накладных расходов в соответствии с детальным просчетом объемов использования ресурсов, подробным представлением о бизнес-процессах и их влиянием на себестоимость.

ФСА-метод - один из методов, позволяющий указать на возможные пути улучшения стоимостных показателей. Цель создания ФСА-модели для совершенствования деятельности предприятий - достичь улучшений в работе предприятий по показателям стоимости, трудоемкости и производительности. Проведение расчетов по ФСА-модели позволяет получить большой объем ФСА-информации для принятия решения.

ФСА-информацию можно использовать как для оперативного (текущего ) управления, так и для принятия стратегических решений.

На стратегическом уровне управления (управления процессами развития) результаты ФСА оказывают помощь в принятии решений по реорганизации предприятия, по изменению ассортимента продуктов и услуг, по выходу на новые рынки, диверсификации и т.д. ФСА- информация показывает, как можно перераспределить ресурсы с максимальной стратегической выгодой, помогает выявить возможности тех факторов (качество, обслуживание, снижение стоимости, уменьшение трудоемкости), которые имеют наибольшее значение, а также определить наилучшие варианты капиталовложений.

На уровне оперативного управления (управления бизнес- процессами) информацию из ФСА-модели можно использовать для формирования рекомендаций, ведущих к увеличению прибыли и повышению эффективности деятельности организации. В этом аспекте основные направления использования информации ФСА-модели для реорганизации бизнес-процессов - это повышение производительности, снижение себестоимости и повышение качества.

Повышение производительности бизнес-процессов осуществляют в три этапа:

- на первом этапе проводится анализ функций, составляющих бизнес- процесс, для определения резервов повышения их производительности;

- на втором - выявляются причины непроизводительных расходов времени и пути их устранения;

- на третьем этапе осуществляется мониторинг с помощью измерения основных параметров производительности и ускорение нужных функций.

Для снижения себестоимости бизнес-процессов необходимо:

- устранить излишние функции, составляющие бизнес-процесс;

- сформировать ранжированный перечень альтернативных функций по себестоимости, трудоемкости или времени выполнения и выбрать из этого перечня функции с низкой стоимостью, трудоемкостью и временем выполнения;

- организовать возможное совмещение функций бизнес-процесса;

- перераспределить ресурсы, высвободившиеся в результате проведенных усовершенствий.

Очевидно, что вышеперечисленные действия также способствуют улучшению качества бизнес-процессов. Кроме этого, повышение качества бизнес-процессов осуществляется за счет проведения сравнительной оценки и выбора рациональных (по критерию качества) технологий выполнения операций или процедур.

Многие предприятия осуществляют моделирование функций подразделений и бизнес-процессов с использованием методологии функционального моделирования IDEFO.

В процессе построения функционально-стоимостных моделей удалось установить методологическую и технологическую взаимосвязь между функциональными IDEFO- и ФСА-моделями. Родство функционального моделирования и функционально-стоимостного анализа позволило включить ФСА-модель в состав средств расчета себестоимости функций и бизнес-процессов, которые представлены программными продуктами реализации IDEF0.

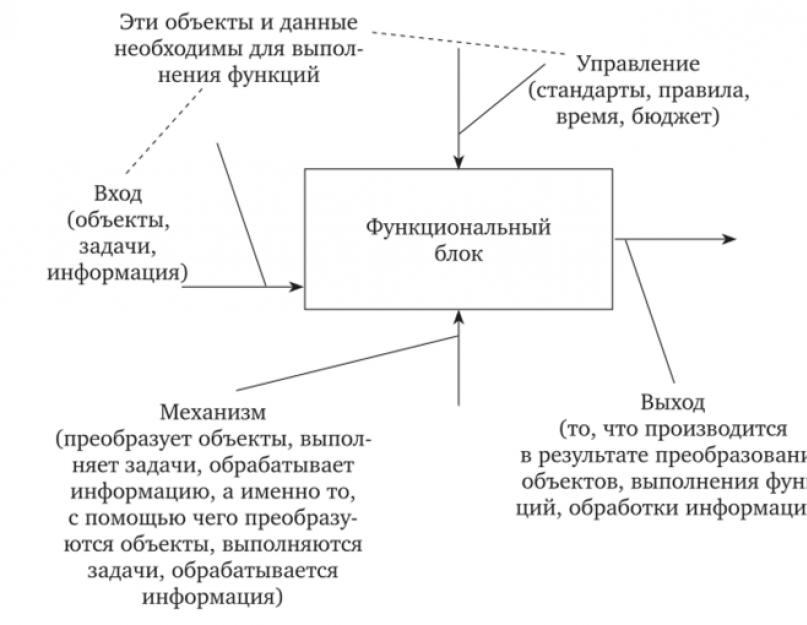

Связанность методов 1DEF 0 и ФСА заключается в том, что оба метода рассматривают предприятие, как множество последовательно выполняемых функций. При этом дуги входов, выходов, управления и механизмов /DFFO-модели соответствуют стоимостным объектам и ресурсам ФСА-модели. На рис. 2.8 представлена концептуальная модель ФСА-метода, а на рис. 2.9 - концептуальный элемент IDEFO- модели. Из сравнения этих концепций видно, что Ресурсы (Затраты) в ФСА-модели соответствуют понятиям входных дуг, дуг управления и механизмам в /DFFO-модели, Продукты (Стоимостные объекты) ФСА- модели - выходным дугам /DFFO-модели, а Действия ФСА-модели - Функциям в /DFFO-модели.

Все функции или бизнес-процессы в /DFFO-модели могут быть декомпозированы, т.е. представлены более точно и детализировано с помощью /DEFO-модели более низкого уровня. Тогда формирование ФСА-показателей функций и бизнес-процессов на базе /DFFO-модели выполняется по следующим правилам:

- 1. Отдельная функция характеризуется числом, которое представляет собой стоимость или время выполнения этой функции.

- 2. Стоимость или время выполнения функции, которая не имеет декомпозиции, устанавливается разработчиком информационной системы.

- 3. Стоимость или время выполнения функции (бизнес-процесса), которая имеет декомпозицию, определяется как сумма стоимостей (времен) всех подфункций, составляющих декомпозицию этой функции на данном уровне.

Рис. 2.8.

В результате выполнения такой процедуры все функции или бизнес- процессы /DEFO-модели получают характеристики себестоимости или времени выполнения.

Рис. 2.9. Функциональный блок и интерфейсные дуги IDEFO

Введение

Метод функционально-стоимостного анализа как инструмент совершенствования управления предприятием является относительно молодым и почти не освещен в печати. Функционально-стоимостной анализ широко применяется в ряде отраслей машиностроительной промышленности при проектировании и модернизации конструкций изделий, совершенствовании технологических процессов, стандартизации и унификации изделий, организации основного и вспомогательного производства. В последнее время ФСА стали применять при совершенствовании управления.

Принципы ФСА

ФСА системы управления предприятием - метод технико-экономического исследования функций, направлевленный на поиск путей совершенствования и резервов снижения затрат на управление. ФСА системы управления предприятием основывается на следующих принципах: системного подхода, функционального подхода, принципе соответствия степени значимости функций затратам и уровню качества их реализации, народнохозяйственного подхода, принципе коллективного творчества.

- · Системный подход требует изучения системы управления предприятием как целостной системы, состоящей из подсистем и элементов. Этот подход предусматривает рассмотрение связей внутри системы между подсистемами и элементами, между системой управления в целом и производственной системой, которые находятся во взаимодействии, а также внешних связей системы, которая является частью системы управления более высокого уровня.

- · Функциональный подход позволяет представлять систему управления как комплекс выполняемых функций. Исследованию подвергаются функции управления, обеспечивающие выработку, обоснование, принятие и реализацию управленческих решений заданного уровня качества для достижения результатов - получения запланированного объема и состава потребительных стоимостей при минимальном уровне общественно необходимых затрат на управление и производство. Главной задачей является поиск наилучших способов выполнения функций системы управления . Это дает свободу в нахождении принципиально новых решений, не связанных со старой организационной структурой, или же предельно упрощать ее так, что при этом не снижается качество выполнения функций.

- · Принцип соответствия степени значимости функций затратам и уровню качества их реализации заключается в том, что определяются значимость каждой функции системы управления в сравнении с другими функциями, фактические затраты на осуществление этих функций и уровень качества их выполнения. Затем происходит сопоставление значимости функций с затратами на их реализацию и уровнем качества их осуществления. Этот прием позволяет дать экономическую оценку существующей и предлагаемой системе управления.

- · Народнохозяйственный подход к оценке результатов управленческой деятельности и затрат на содержание и совершенствование аппарата управления предприятия вызван необходимостью экономии ресурсов как важного условия рационального хозяйствования. Народнохозяйственный подход требует анализа и оценки функций и их носителей на всех этапах жизнедеятельности системы управления (создания, становления, функционирования, развития). Этот подход проявляется в постановке и решении проблем с общегосударственных позиций.

- · Принцип коллективного творчества для поиска и выработки наиболее эффективных вариантов совершенствования системы управления состоит в том, что при проведении ФСА используют различное сочетание интуитивных, дедуктивных и других способов мышления. При этом для решения задач привлекают широкий круг специалистов разного профиля и разных уровней управления: руководителей, специалистов управления, рабочих и служащих, связанных с деятельностью системы управления.

ФСА системы управления проводится при разработке систем управления вновь строящихся предприятий; совершенствовании системы управления предприятия в период реконструкции или технического перевооружения; совершенствовании системы управления предприятия в результате возникновения каких-либо производственных ситуаций (узких мест). В последнем случае объектом анализа выступает не вся система управления, а отдельная подсистема (производственное или функциональное подразделение).

Целями ФСА системы управления предприятием или отдельной его составной частью является: сокращение затрат на осуществление функций управления при сохранении или повышении уровня их качества: повышение эффективности работы аппарата управления предприятием для достижения наилучших производственных результатов.

Основные задачи ФСА системы управления:

- · достижение наилучшего соотношения между эффективностью работы аппарата управления производством и затратами на его содержание;

- · снижение себестоимости выпускаемой продукции и повышение ее качества;

- · повышение производительности труда управленческих работников и рабочих производственных подразделений;

- · улучшение использования материальных,

- · трудовых и финансовых ресурсов,

- · производственных фондов;

- · сокращение или ликвидация брака, устранение узких мест и диспропорций в управлении и производстве.

Организация и проведение ФСА системы управления предприятием возлагается на специалистов лаборатории (отдела) организации производства труда и управления, экономической лаборатории, отдела АСУП, вычислительного центра, подразделений ФСА. В состав подразделений ФСА необходимо ввести штатные единицы специалистов по организации управления или других специалистов управления.

Результаты ФСА системы управления должны использоваться органам управления отрасли и предприятия при планировании мероприятий по совершенствованию управления и способствовать развитию хозрасчета в сферах управления и производства.

ФСА системы управления предприятием включает следующие этапы:

подготовительный, информационный, аналитический, творческий, исследовательский, рекомендательный, внедрение. Это типовой состав этапов, принятый в нашей стране.

Метод ФСА занимает важное место в системе прогрессивных инструментов совершенствовании управления, содействующих повышению эффективности производства. Так как одним из принципов ФСА является функциональный подход, высокая универсальность которого доказана многолетней практикой, то этот метод стали применять в области организации систем управления. Функциональный подход имеет большое значение для понимания системы. Именно функции определяют структуру, содержание системы управления, распределение прав, полномочий и ответственности отдельных органов и должностных лиц.

Функциональный подход имеет большое значение для изучения и построения системы. Однако нет функций без их носителей. Функции системы управления "привязаны" к их носителям - подсистемам элементам. Ту или иную конкретную функцию в системе может выполнять не любая подсистема или элемент, а именно конкретная подсистема или элемент. Поэтому при построении системы управления каждая подсистема или элемент формируются под определенные функции. В свою очередь подсистема или элемент влияют на функции, их качество.

Например, одну и ту же функцию по диспетчированию производства два разных диспетчера выполняют по-разному. Или еще: одну и туже числовую информацию можно обрабатывать на арифмометре и на современной ЭВМ. Оперативность и качество выполнения расчетов будут разные.

Хотя функции и определяют структуру системы, первичными по отношению к ним являются компоненты системы (подсистемы и элементы), их носители, поэтому их взаимосвязь и взаимодействие также влияют на структуру. В то же время и структура системы влияет на компоненты, интегрируя их, и на выполняемые ими функции, изменяя последние.

Каждая функция управления подчинена цели и осуществляется для достижения цели, которая является объективно обусловленной. Однако функции управления осуществимы только тогда, когда реализуются возможности подсистем и элементов системы управления (в том числе и структуры) и внешней среды, которая питает систему управления информации, финансами и другими необходимыми для функционирования и развития системы компонентами.

Функциональный подход обязательно должен идти рядом с системным подходом в исследовании. ФСА как метод системных исследований обладает такими свойствами. Изучение функции систем и их компонентов при помощи методов ФСА позволяет проводить анализ всех составляющих систему управления подсистем и элементов (носителей функции), внешней среды, их состояния и взаимосвязи. При этом ФСА дополняется стоимостным анализом, что выгодно отличает этот метод от других традиционных методов, распространенных в практике проектирования систем управления предприятием.

ФСА позволяет определить состояние функционирования и тенденции развития системы управления, состояние и изменения в подсистемах и элементах, которые происходят в ходе реализации ее (системы) потребительной стоимости. Кроме того, ФСА позволяет выявить затраты, необходимые для осуществления функций системы и ее компонентов заданного уровня качества.

ФСА систем управления начинается с выявления и определения функций. Это исходная база метода. Поэтому очень важно дать правильную точную формулировку функции, которая бы метко определяла сущность их носителей. Это позволит установить требования качеству функций, их составу, а следовательно, и к состоянию носителя функций. Но это уже является задачами методики проведения ФСА, о которой пойдет речь ниже.

Первая часть ФСА - функциональный анализ управления - имеет определенную историю и опыт, широко применяется на практике. Этого не скажешь о второй его части стоимостном анализе (если говорить о стоимости функции управления). Определение затрат (стоимости) на осуществление функций систем управления имеет свои сложности и большую специфику в отличие от стоимости выполнения функций технических систем. В данной работе этой проблеме будет посвящен специальный раздел. Однако следует иметь в виду, что она еще не решена до конца ни в теории, ни в практике.

Что же такое стоимость функций управления? Это прежде всего затраты, связанные с содержанием носителя функций (системы управления, отдел, лаборатория, бюро, группа, специалист или руководитель управления). Она включает заработную плату управленческих работников с отчислениями на социальное страхование, стоимости технических средств, средств управления (амортизацию), стоимость канцелярских принадлежностей и т.п. Но так как готовая продукция, которая становится товаром и реализуется на рынке, создается не только трудом управленцев, то эти затраты являются частью себестоимости продукции и отражаются в статьях затрат: "цеховые расходы", "общезаводские расходы", а также входят в состав других статей затрат. Поэтому правомерно говорить не только о стоимости функций управления, а о затратах на их осуществление. Эти затраты возмещаются предприятию вместе с продажей товара - готовой продукцией в себестоимости которой они заложены. Поэтому и оценку степени их общественной необходимости дает рынок, судя по товару в целом в процессе реализации его потребительной стоимости.

Самостоятельно же в общественные отношения в процессе реализации готовой продукции носители функций управления не вступают, а значит, не могут иметь потребительную стоимость в этом смысле. Тогда выражение "потребительная стоимость функций управления" являются неточным. Ведь не функции управления, не их носители не являются товаром, значит, и не реализуются на рынке. Функции управления являют на себестоимость товара, участвуют в ее формировании, влияют на его потребительные свойства, участвуют в формировании потребительной стоимости товара, имея промежуточную потребительную стоимость, которую лучше называть потребительными свойствами, а еще точнее - качеством функций управления, уровень которого оценивается при помощи системы показателей.

Таким образом ФСА позволяет посмотреть на систему управления или ее часть (как на товар: со стороны потребительной стоимости и стоимости) с двух сторон: одна сторона - состав и качество осуществления функций управления и вторая - затраты на осуществление функций. При этом обе стороны рассматриваются в единстве, так как являются сторонами одной медали. Поэтому в философском смысле основную задачу ФСА систем управления можно представить как достижение этого единства путем разрешения противоречия между качеством функций управления и затратами на их осуществление.

Следует помнить, что стоимость и затраты понятие не идентичные. Они находятся на различных уровнях абстрагирования. Стоимость разложена на более высоком уровне абстракции. Понятие: затраты, издержки, себестоимость близки по содержанию и их некоторое различие не играют существенной роли для анализа расходов на осуществление функций управления, поэтому в дальнейшем будем использовать термин "затраты".

Компонентами, частями целого могут быть: человек, предметы и явления, отношения, процессы. Они могут быть вещественными, а могут не иметь вещественного характера. В качестве компонентов предприятия как системы выступают производственная система и система управления и составляющие их подсистемы и элементы.

Любая из основных подсистем производства пользуется услугами вспомогательных подсистем и не может обойтись без них.

Система управления включает подсистему общего и линейного руководства, целевые, основные и вспомогательные подсистемы.

Подсистема общего линейного руководства обеспечивает управление производством посредством выполнения конкретных функций на основе реализации принципов единоначалия в управлении и координация деятельности целевых, основных и вспомогательных подсистем управления на каждом уровне управления.

Основные подсистемы управления обеспечивают выполнение конкретных функций управления для достижения всех основных целей деятельности предприятия.

Вспомогательные подсистемы управления осуществляют конкретные функции управления, направленные на обеспечение обслуживания выполнения конкретных функций подсистемы общего и линейного руководства, основных и целевых подсистем для достижения всех основных целей деятельности предприятия.

При функционировании всех подсистем управления: общего и линейного руководства, целевых, основных и вспомогательных - выполняются общие функции управленческого цикла: нормирование, планирование, организация, координация и регулирование, активизация и стимулирование, контроль, учет, анализ. Каждая из подсистем производственной системы и системы управления предприятия состоит из элементов.

В отличие от систем и подсистем, которые делятся на отдельные компоненты, элемент неделим в рамках конкретной системы или подсистемы в данном качестве. Деление элемента выводит нас в иную систему, где элемент может выступать в качестве системы или подсистемы. Так, если будем рассматривать средство труда (например, орудие труда) не как элемент производственной системы, а как техническую систему, то в устройстве станка или агрегата мы выделим технические подсистемы и элементы (узлы и детали), которые выполняют определенные функции в рамках этой технической системы, необходимые для ее нормального функционирования.

Функции присущи предприятию как целостной системе.

Функции - это интегрированный результат функционирования составляющих предприятие производственной системы и системы управления. В свою очередь и производственная система, и система управления выполняют функции, которые являются интегрированным результатом осуществления функций составляющих их подсистем. А каждая подсистема либо производственной системы, либо системы управления выполняет функции, являющиеся интегрированным результатом функционирования образующих ее элементов.

Исходя из сказанного, дадим определение сущности производственных функций и функций управления.

Производственная функция - интегрированный результат проявления свойств, функционирование всех подсистем и элементов производственной системы, направленный на изготовление готовой продукции.