Операционный бюджет - это бюджет отдельного Центра финансовой ответственности (ЦИП). Цель составления операционного бюджета - планирование и учет результатов хозяйственных операций, которые осуществляет соответствующий ЦФО. По сути, операционный бюджет - это инструмент делегирования полномочий и ответственности каждого ЦФО по отнесены к нему финансовые показатели.

Для каждого ЦФО составляется один (и только один!) Операционный бюджет. Общее количество операционных бюджетов на предприятии равно количеству сформированных в нем ЦФО. Итак, в этом количественном соотношении соответственно уже просматривается возможность установления связи между финансовой и бюджетной структурой.

Для различных центров финансовой ответственности, которые занимаются подобной деятельностью, содержание и соответственно названия статей и их групп операционных бюджетов могут совпадать.

Примером могут быть Операционные бюджеты за ценре доходов и расходов.

1. Бюджет центра дохода "Бизнес А"

1.1. Реализация основной продукции.

1.2. Готовая продукция.

2. Бюджет центра дохода "Бизнес Б".

2.1.1. Реализация основной продукции.

2.1.2. Услуги.

3. Бюджет центра затрат "Коммерция".

3.1. Коммерческие расходы.

3.1.2. Оплата труда менеджеров по продажам.

3.1.3. Комиссии с продаж.

3.1.4. Транспортные расходы.

4. Бюджет центра затрат "Маркетинг".

4.1. Коммерческие расходы.

4.1.6.1нтернет-продвижения.

Функциональные бюджеты

Хозяйственную деятельность предприятия можно представить как набор определенных функций. В целом перечень этих функций можно представить следующим образом:

Продажи;

Закупки;

Производство;

Хранение;

Транспортировки;

Администрирование (управление)

Финансовая деятельность;

Инвестиционная деятельность.

Статьи операционных бюджетов, сгруппированы по признаку функциональной принадлежности, образуют функциональные бюджеты. Целью составления функциональных бюджетов является определение потребности в ресурсах для различных направлений деятельности предприятия.

Каждый функциональный бюджет составляется в целом по предприятию. Итак, система функциональных бюджетов предприятия образует его бюджетную структуру. Таким образом, Бюджетная структура - это система функциональных бюджетов предприятия, в соответствии с которой происходят последовательное планирование и учет результатов его хозяйственной деятельности.

С позиции этого определения схема составления основного бюджета, безусловно, отражает бюджетную структуру, так как ее блоки представляют собой не что иное, как функциональные бюджеты.

Более подробный перечень функциональных бюджетов, согласно вышеперечисленных функций предприятия, может рассматриваться так, как показано в табл. 5.6.

В табл. 3.6 перечислены функциональные бюджеты на верхнем уровне. Однако какой - либо из указанных бюджетов может быть детализирован в соответствии с потребностями конкретного предприятия. Например, если для предприятия имеет смысл контролировать не только в целом производственные затраты, но и отдельные их составляющие, то Бюджет прямых производственных затрат может, в свою очередь, включать Бюджет материальных затрат, бюджет энергозатрат, Бюджет амортизации и тому подобное.

Таблица 5.6

Пример перечня функциональных бюджетов

|

Наименование бюджета |

||||

|

бюджет продаж |

||||

|

Бюджет продаж собственной продукции |

||||

|

Бюджет продаж покупных товаров |

||||

|

Бюджет продаж основных средств 03 |

||||

|

Бюджет продаж по прочей деятельности |

||||

|

Бюджет остатков готовой продукции (ГП) на начало периода |

||||

|

Бюджет остатков готовой продукции (ГП) на конец периода |

||||

|

бюджет производства |

||||

|

Бюджет остатков незавершенного производства (ГП) на начало периода |

||||

|

Бюджет остатков незавершенного производства (ГП) на конец периода |

||||

|

Бюджет потребностей в сырье, материалах, инструментов и т.п. |

||||

|

Бюджет остатков сырья, материалов, инструментов и другого на начало периода |

||||

|

Бюджет остатков сырья, материалов, инструментов и другого на конец периода |

||||

|

бюджет закупок |

||||

|

Бюджет закупок сырья, материалов, инструментов и т.п. |

||||

|

Бюджет закупок товаров |

||||

|

бюджет закупок |

||||

|

Бюджет остатков товаров на начало периода |

||||

|

Бюджет остатков товаров на конец периода |

||||

|

Бюджет доходов по основной деятельности |

||||

|

Бюджет прямых затрат по основной деятельности |

||||

|

Бюджет прямых производственных затрат |

||||

|

Бюджет прямых коммерческих расходов |

||||

|

Бюджет накладных расходов по основной деятельности |

||||

|

Бюджет накладных производственных расходов |

||||

|

Бюджет накладных коммерческих расходов |

||||

|

Бюджет административных расходов |

||||

|

Бюджет доходов по финансовой деятельности |

||||

|

Бюджет расходов по финансовой деятельности |

||||

|

Бюджет доходов по инвестиционной деятельности |

||||

|

Бюджет доходов от прочей деятельности |

||||

|

Бюджет расходов по другой деятельности |

||||

Обозначения типа бюджета:

ДВ - доходов - расходов; РГК - движение денежных средств; НВ - натурально - стоимостные.

При необходимости можно продолжить детализацию еще на один уровень, когда бюджет материальных затрат детализируется на бюджет сырья (в том числе основные виды рассматриваются отдельно), Бюджет материалов. Бюджет комплектующих (опять же выделив основные виды и (или) поставщиков) и др.

На основе показателей бюджетов формируется также итоговый финансовый результат: прибыль / убыток или чистый денежный поток (сальдо денежных средств). На предприятии также могут создаваться дополнительные бюджеты - не для расчета финансового результата, а для контроля над функциональными областями в определенных разрезах. Например, при необходимости управлять затратами на заработную плату по всему предприятию составляют Бюджет расходов на заработную плату, который целесообразно рассматривать отдельно, в разрезе производственных, коммерческих и других расходов. Однако, в любой ситуации следует учесть взаимосвязь операционных и функциональных бюджетов, по торговле схематично представлены на рис. 5.1.

Рис. 5.1. Взаимосвязь операционных и функциональных бюджетов

Охарактеризуем Сводные (Итоговые) бюджеты предприятия. Каждый функциональный бюджет относится к одному из трех типов бюджетов.

1. Натурально - стоимостный (Бюджет товаров, запасов и необоротных активов).

2. Бюджет доходов и расходов (БДР).

3. Бюджет движения денежных средств (БДДС).

Согласно этой классификации функциональные бюджеты сводятся по всему предприятию и образуют соответствующие итоговые бюджеты. Так, бюджет прямых производственных расходов, Бюджет накладных расходов, Бюджет коммерческих расходов и т. Д. Группируются и вместе образуют итоговый бюджет доходов и расходов (БДР), а Бюджет поступлений по основной деятельности, Бюджет выплат по прямым производственными затратами, Бюджет выплат по накладным расходах, Бюджет выплат по коммерческой деятельности и т. д. - итоговый Бюджет движения денежных средств (БДДС).

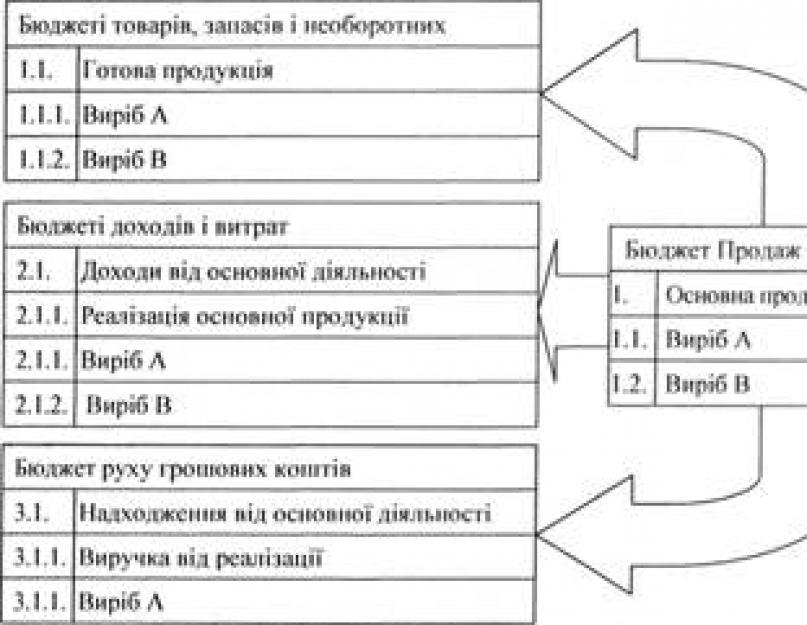

Многие операции предприятия влияют на все три итоговых бюджеты. Так, реализация продукции будет отображаться в бюджет товаров, запасов и внеоборотных активов как отгрузки готовой продукции и соответственно в основном, в бюджете доходов и расходов - как начисление дохода от реализации, а при оплате этого товара покупателем в бюджете движения денежных средств (БДДС) - как поступления денег от реализации. Следовательно, функциональное Бюджет продаж составляется в разрезе движения товаров, доходов и движения денег и соответствующим образом принимает участие в формировании всех итоговых бюджетов (рис. 5.2).

Рис. 5.2 Взаимосвязь функционального бюджета продаж и итоговых бюджетов

Таким образом, итоговые бюджеты, необходимы не только для планирования финансовых результатов, но и для отслеживания "удаленных" и "побочных" эффектов изменения тех или иных моментов в стратегии и тактике предприятия, а также для обоснованного корректировки бюджета в целом. Рассмотрим их подробнее.

Бюджет доходов и расходов (БДР) отражает формирование экономических результатов деятельности предприятия. Цель его составления - управление экономическими результатами деятельности предприятия, то есть его прибылью и рентабельностью. Под экономическими результатами в данном случае понимаем тот результат производственно - финансовой деятельности предприятия, отражающий изменение стоимости имущества предприятия. Он показывает:

Доходы предприятия - в общем объеме и (или) детализированы по тем или иным критерием (ЦФО, источник получения и др.);

Расходы предприятия в общем объеме и (или) детализированы по тем или иным критерием (ЦФО, направление расходов, статья калькуляции пр.);

Разницу (то есть прибыль или убытки) между доходами и расходами за определенный период.

На основе этих данных с помощью определенных инструментов анализа (прежде всего факторного анализа прибыли) можно:

Разработать плановый объем и определить значение каждого источника доходов в общем объеме как доходов, так и прибыли. Такая информация необходима для разработки маркетинговой политики компании, ее производственной программы и тому подобное;

Выявить статьи расходов, на которые имеет смысл влиять с целью улучшения финансовых результатов (выявить статьи расходов, которые имеют резервы экономии).

Формат бюджета доходов и расходов (последовательность и группировки статей) должен соответствовать принятому на предприятии формата отчета о прибылях и убытках (Отчета о совокупных доходах) , так как это соответствие позволит качественно спланировать и учесть весь процесс формирования финансовых результатов деятельности предприятия (табл. 5.7) . Для обеспечения сопоставимости удобным является использование одного и того же формата. Полученные результаты по плану, или по факту не нужно ни перегруппировывать, ни перечислять, ни корректировать.

Таблица В. 7

Схема формирования финансовых результатов

|

выходной показатель |

корректировка |

результат |

|

|

Действие ("-" - вычитание, "+" - сложение) |

Название показателя |

||

|

Доходы по основной деятельности |

Прямые издержки производства |

маржинальный |

|

|

Прямые коммерческие расходы |

|||

|

маржинальный |

Накладные расходы бизнеса |

Вклад на покрытие расходов |

|

|

Вклад на покрытие |

Накладные расходы предприятия |

Прибыль от основной деятельности |

|

|

прибыль от основной деятельности |

Доходы по финансовой деятельности |

Прибыль до налогообложения |

|

|

Расходы по финансовой деятельности |

|||

|

Прочие доходы |

|||

|

Прочие расходы |

|||

|

Прибыль до налогообложения |

Чистая прибыль |

||

|

Чистая прибыль |

Отчисления в фонды предприятия |

Нераспределенная |

|

|

дивиденды |

|||

На основе единого формата можно утверждать, что БДТ - так же, как в Отчете о финансовых результатах - предполагает последовательное, шаг за шагом, вычитания из валовых финансовых результатов (выручка, маржинальный доход и т. Д.) Соответствующих статей расходов. Так по результатам такого вычет расходов на каждом шагу формируются "очищенные" от определенной части расходов финансовые результаты. И если на первом этапе формируется маржинальный доход как разница между общими доходами и себестоимостью, то на последнем - получаем чистую прибыль.

В отдельных случаях целесообразно вводить дополнительные строки "Финансовый результат от финансовой деятельности" и "Финансовый результат от других хозяйственных операций", - что позволит улучшить управление их финансовыми результатами.

Бюджет движения денежных средств (БДДС) отражает движение денежных средств (денежные потоки) по всем видам банковских счетов, кассы и других мест хранения средств предприятия.

По направленности денежные потоки делят на два их вида:

Поступления на предприятие (денежные поступления предприятию);

Выплаты предприятием (платежи предприятия).

Разница между входными денежными потоками (поступлениями) и выходными (выплатами) определяет чистый денежный поток предприятия, который может быть как положительным, когда на предприятии накапливаются временно свободные денежные средства, так и отрицательным, когда денежные выплаты превышают поступления. Между поступлениями и доходами, а также между выплатами и расходами существует соответствие. Формирование большинства доходов и расходов связано с поступлением и выплатами средств. Уровень детализации статей БДДС и БДР должен быть одинаковым. Пример соответствия статей БДДС и БДР представлен в табл. 5.8.

Таблица 5.8

Соответствие статей БДДС и БДР

Это соответствие провоцирует поставить знак равенства между прибылью и чистым денежным потоком. Однако, даже начальный предприниматель осознает, что между ними существуют и довольно значительные различия. К основным причинам, которые обусловливают различия между доходами и поступлениями или между затратами и выплатами, это:

1) различия в сроках. Поступления по времени могут отставать от доходов, а могут опережать их, в отдельных случаях могут совпадать. То же самое происходит и с платежами. Они могут осуществляться синхронно с расходами, могут опережать их, а могут существенно отставать - порой весьма существенно;

2) различия в суммах. Существуют поступления, которые не являются доходами и наоборот. Предприятие может получать доходы и не иметь соответствующих этим доходам поступлений. По отношению к расходам / платежей имеет место полная аналогия: предприятие может осуществлять расходы, которые не требуют выплат, и проводить выплаты, с бухгалтерской точки зрения не являются расходами.

Каждую расхождение рассмотрим подробнее.

Различия в строках по отношению к доходам выглядят следующим образом (табл. 5.9).

Таблица 5.9

Расхождение в строках по отношению к доходов и поступлений

Определяя связи между БДТ, БГРК и балансом, можно указать, что авансовые поступления образуют кредиторскую задолженность предприятия а коммерческий (товарный) кредит, предоставленный клиентам, - дебиторскую.

Разница в строках по отношению к расходов и платежей имеют такой вид (табл. 5.10):

Таблица 5.10

Срок платежей по отношению к расходам

В балансе авансовые платежи представлены в дебиторской задолженности, а товарный кредит, полученный от поставщиков - кредиторской.

Разногласия в суммах по отношению к доходам не так уж разнообразны: поступления по основной деятельности не может быть больше доходов. Они могут быть только меньше за счет потерь, связанных с "недобросовестной" дебиторской задолженностью. Следовательно, на тех предприятиях, где продукция (работы, услуги) реализуется исключительно за наличные, поступления совпадают с доходами и по срокам, и по объемам. На предприятиях, получают оплату продукции (работ, услуг) авансом, объем доходов и поступлений совпадают, но поступления формируются раньше. На тех же предприятиях, реализующих продукцию преимущественно на условиях коммерческого (товарного) кредита, поступления отстают от доходов и по срокам, и по сумме. Тем не менее по мере нарастания конкуренции коммерческий (товарный) кредит будет расширяться, и этот тип поступлений станет преобладающим.

Финансовая деятельность предприятия, может генерировать поступления средств, которые не являются доходами, а есть кредитам, также поступлениями, которые не имеют связи с доходами, а есть вложениями в уставный капитал предприятия и спонсорской помощи (в том числе бюджетной).

Разногласия же в суммах по отношению к расходам возможны в обоих направлениях: как упоминалось выше, являются платежи, которые не являются расходами, и расходы, которые не требуют выплат. Основные статьи, по которым отличающиеся между собой ЕДВ и БДДС приведены в табл. 5.11

Таким образом, БДДС является обязательным инструментом управления денежными потоками предприятия. С его помощью планируют и анализируют:

Объемы конкретных выплат и поступлений;

Сроки осуществления платежей и поступлений денег;

Направленность денежных потоков - поступлений по источникам, выплат по целевому назначению;

Обороты денежных средств за период (с необходимой периодичностью), что бывает необходимо для оценки потребности в дополнительном финансировании;

Остаток (сальдо) денежных средств на счетах на конкретные (контрольные) даты.

Все указанное позволяет управлять платежеспособностью предприятия, то есть его способностью своевременно погашать обязательства. Это достигается с помощью следующих мер:

Поддержание на счете необходимого объема денежных средств (для осуществления всех запланированных платежей);

Таблица 5.11

Разногласия в статьях между собой БДТ и БДДС

Операционный бюджет, содержащий информацию о запланированном объеме продаж, цене и ожидаемом доходе от реализации каждого вида продукции. Роль этого бюджета настолько велика, что приводит к необходимости создания отдельного подразделения со своей инфраструктурой, качественно и постоянно занимающегося изучением рынка, анализом портфеля продукции и т.д. Как правило, это отдел маркетинга. Качество составления бюджета продаж непосредственным образом влияет на процесс бюджетирования и успешную работу компании.

Оперативный бюджет - это составная часть генерального бюджета. Оперативный бюджет показывает планируемые операции на предстоящий год для сегмента или отдельной функции предприятия. В процессе его подготовки прогнозируемые объемы продаж и производства трансформируются в количественные оценки доходов и расходов для каждого из действующих подразделений предприятия. Оперативный бюджет включает в себя бюджетный (прогнозный) отчет о прибылях и убытках, который в свою очередь формируется на основе таких бюджетов, как бюджет продаж (бюджет доходов), производственный бюджет (с детализацией в отдельных бюджетах по всем основным элементам производственных затрат), бюджет товарно-материальных запасов и бюджеты коммерческих и общих и административных расходов.

Состав операционного бюджета.

Рассматривая оперативный (операционный) бюджет, он формируется из:

- - бюджет продаж;

- - бюджет коммерческих расходов;

- - производственный бюджет;

- - бюджет закупки/использования материалов;

- - бюджет трудовых затрат;

- - бюджет общепроизводственных расходов;

- - бюджет общих и административных расходов;

- - прогнозный отчет о прибылях и убытках.

Теперь раскроем каждую составляющую операционного бюджета.

Бюджет продаж.

План продаж определяется высшим руководством на основе исследований отдела маркетинга. Бюджет объема продаж и его товарная структура, предопределяя уровень и общий характер всей деятельности предприятия, оказывают воздействие на большинство других бюджетов, которые по существу исходят из информации, определенной в бюджете продаж. К факторам, влияющим на прогноз объема продаж, следует отнести:

- - объем продаж предшествующих периодов;

- - производственные мощности;

- - зависимость продаж от общеэкономических показателей, уровня занятости, уровня личных доходов и т.д.;

- - относительная прибыльность продукции;

- - изучение рынка, рекламная компания;

- - ценовая политика, качество продукции;

- - конкуренция;

- - сезонные колебания;

- - долгосрочные тенденции продаж для различных товаров.

Надежность прогноза продаж повышается в результате использования комбинаций экспертных и статистических методов:

- - функциональный метод - информация о прогнозах стекается от руководителей отделов к ответственному за точность прогноза объема продаж и за составление бюджета продаж (недостаток -- высокая степень субъективности оценок);

- - статистические методы - трендовый, корреляционный, регрессионный и другие виды анализа, которые позволяют сделать прогноз на основе существующих тенденций развития, но не позволяют предвидеть возможные качественные изменения;

- - групповое принятие решений. "Бухгалтерский (финансовый) управленческий учет".

Бюджет коммерческих расходов.

В этом бюджете детализируются все предполагаемые расходы, связанные со сбытом продукции и услуг в будущем периоде. За разработку, а затем исполнение бюджета коммерческих расходов может нести ответственность отдел продаж. Расчет коммерческих расходов должен соотноситься с объемом продаж. Не следует ожидать увеличения объема продаж, одновременно планируя уменьшение финансирования мероприятий, направленных на стимулирование сбыта. Большинство затрат на сбыт продукции планируется в процентном отношении к объему продаж, исключение могут составлять арендные платежи за складские помещения. Величина планируемого процента зависит от жизненного цикла продукции.

Производственный бюджет.

После установления планируемого объема продаж в натуральном выражении определяется количество единиц продукции или услуг, которые необходимо произвести, чтобы обеспечить запланированные продажи и необходимый уровень запасов. На основе информации о желаемом уровне запасов готовой продукции на конец периода, о наличии продукции на начало бюджетного периода и о количестве единиц продаж разрабатывается производственный график. Необходимый объем выпуска продукции определяется как предполагаемый запас готовой продукции на конец периода плюс объем продаж за данный период и минус запас готовой продукции на начало периода.

Бюджет закупки/использования материалов.

В этом бюджете определяются сроки закупки, виды и количества сырья, материалов и полуфабрикатов, которые необходимо приобрести для удовлетворения производственных планов. Использование материалов определяется производственным бюджетом и предполагаемыми изменениями в уровне материальных запасов. Умножая количество единиц материалов на оценочные закупочные цены на эти материалы, получают бюджет закупки материалов.

Бюджет трудовых затрат.

Этот бюджет определяет необходимое рабочее время в часах, требуемое для выполнения запланированного объема производства, которое рассчитывается умножением количества единиц продукции или услуг на норму затрат труда в часах на единицу. В этом же документе определяются затраты труда в денежном выражении умножением необходимого рабочего времени на соответствующие часовые ставки оплаты труда. Если к моменту составления бюджета накопилась значительная кредиторская задолженность по выплате заработной платы, то необходимо предусмотреть график ее погашения.

Бюджет общепроизводственных расходов.

Этот бюджет представляет собой детализированный план предполагаемых производственных затрат, отличных от прямых затрат материалов и прямых затрат труда, которые должны быть понесены для выполнения производственного плана в будущем периоде. Этот бюджет имеет две цели:

- - интегрировать все бюджеты общепроизводственных расходов, разработанных руководителями по производству и его обслуживанию и

- - аккумулируя эту информацию, вычислить нормативы этих расходов на предстоящий учетный период для распределения их в будущем периоде на отдельные виды продукции или другие объекты калькулирования затрат.

Бюджет общих и административных расходов.

Представляет собой детализированный план текущих операционных расходов, отличных от расходов, непосредственно связанных с производством и сбытом, и необходимых для поддержания деятельности в целом по предприятию в будущем периоде. Разработка этого бюджета необходима для обеспечения информации, которая требуется для подготовки бюджета денежных средств, а также для целей контроля этих расходов. Эта информация также необходима для определения финансового результата деятельности предприятия в планируемом периоде. Большинство элементов этого бюджета составляют постоянные затраты.

Прогнозный отчет о прибылях и убытках.

На основе подготовленных периодических бюджетов необходимо разработать прогноз себестоимости реализованной продукции, используя данные бюджетов использования материалов, затрат труда и общепроизводственных расходов. Информация о доходах берется из бюджета продаж. Используя данные об ожидаемых доходах и себестоимости реализованной продукции и добавив информацию из бюджетов коммерческих затрат и общих и административных расходов можно подготовить прогнозный отчет о прибылях и убытках. Следует отметить, что составление именно этого отчета является последним шагом при подготовке оперативного бюджета.

Создание и утверждение операционного бюджета — основной этап финансового планирования в конце отчетного периода (месяца, квартала, года). Сотрудники финансового отдела анализируют объем предстоящих сделок в компании, учитывают предполагаемые расходы и доходы, постоянные издержки, уровень инфляции, курсовые разницы (если компания работает с валютными операциями).

Этапы построения операционного бюджета в компании

Бюджетирование в компании — многоступенчатый процесс, построение операционного плана также состоит из нескольких этапов.

- Прогнозирование объема продаж на следующий отчетный период. Переменные затраты компании зависят от объема выпущенной и реализованной продукции, поэтому финансисты строят прогноз с учетом прибыли предыдущих периодов и текущей ситуации на рынке. Финансовая модель для операционного бюджета должна включать максимум внешних факторов (уровень инфляции, ставка рефинансирования, текущий валютный курс), чтобы заложить нужный объем расходов.

- Создание бюджетов для покрытия административных и сопутствующих расходов. В зависимости от объема продаж, формируются переменные издержки (количество закупаемого сырья и материалов, фонд заработной платы для премирования сотрудников, оплаты сверхурочных и дополнительных смен). Административные расходы (оплата аренды, окладная часть заработной платы сотрудников) остаются неизменными.

- Создание бюджетов для покрытия основных расходов на производство. Распределяются средства на закупку сырья и материалов, обслуживание и ремонт производственных мощностей, внедрение новых технологий. Расходы на производство — центральная часть операционного бюджета в производственных, инновационных и наукоемких компаниях. Торговые дома, компании сферы услуг и посредники не планируют производственный бюджет, заменяя его операционными расходами.

- Прогнозирование баланса предприятия на будущий период. Сотрудники производственного и финансового отдела выстраивают модели развития ситуации, составляют предварительный бухгалтерский баланс (иногда — отчет о прибылях и убытках). Эти данные позволяют рассчитать показатели финансовой устойчивости компании, спрогнозировать эффективность бизнеса, заложить средства для покрытия ожидаемых дополнительных расходов.

Построение операционного бюджета базируется на статистике предыдущих периодов и экономическом моделировании. В зависимости от экономической отрасли, документ фиксируется на следующий финансовый период или регулярно пересматривается. Например, венчурные компании, выпускающие инновационные продукты, пересматривают операционный бюджет каждый месяц. Торговые дома принимают единый документ на весь предстоящий год.

Методы построения операционного бюджета в компании

Мелкие статьи операционного бюджета планируются на основе данных предыдущих периодов, затраты на операционные расходы рассчитываются по одному из методов.

- CVP анализ — сопоставление текущих затрат, планируемого объема выпуска и прибыли. Метод используется на мелкими производственными предприятиями или новыми компаниями. Данные CVP модели позволяют рассчитать точку безубыточности, оценить объем производства и спланировать структуру продаж.

- EOQ анализ — расчет затрат на операционную деятельность на основе оптимальной партии для поставки. Метод используются в крупных компаниях, которые работают с дилерскими сетями. Стоимость реализации одной партии товара умножается на объем поставок.

- EPR анализ — расчет затрат на основе стоимости товарной партии с минимальными издержками (модификация анализа EOQ). Метод используется в компаниях, вынужденных хранить крупные товарные партии на складских помещениях, находящихся в собственности. Стоимость выпуска и хранения одной партии умножается на предполагаемый объем поставок.

Текущие (операционные) и финансовые бюджеты

Наиболее широко используется структура общего бюджета с выделением текущего (операционного) и финансового бюджетов.

Текущий (операционный) бюджет состоит из бюджета продаж; бюджета производства; бюджета производственных запасов; бюджета прямых материальных затрат (на сырье, материалы, комплектующие, полуфабрикаты); бюджета общепроизводственных накладных расходов; бюджета прямых затрат на оплату труда; бюджета коммерческих расходов; бюджета управленческих расходов; отчета о прибылях и убытках.

Текущие (операционные) бюджеты предназначены для управления текущей деятельностью предприятия, для контроля за своевременностью выполнения операций текущей деятельности. Наиболее часто на предприятиях разрабатываются следующие текущие (операционные) бюджеты:

- бюджет продаж. Самый первый шаг - это построение бюджета продаж на основе прогноза объемов реализации. Формирование бюджета продаж в натуральном выражении должно являться приоритетом службы сбыта. Бюджет продаж формируется на базе подписанных договоров поставки продукции;

- бюджет производства. На основе бюджета продаж и с учетом производственных мощностей составляется бюджет производства - прогноз объемов производства продукции (предоставления услуг) в натуральных и стоимостных показателях;

- бюджет прямых материальных затрат. Данный бюджет составляют отделы снабжения и экономический сразу после разработки бюджета производства (производственной программы) для определения потребности предприятия в сырье, материалах, комплектующих, полуфабрикатах;

- бюджет общепроизводственных накладных расходов. Показывает расходы и затраты, связанные с обслуживанием основного производства;

- бюджет прямых затрат на оплату труда. Отражает затраты на заработную плату основного производственного персонала на протяжении всего бюджетного периода в натуральных (человеко-часах) и стоимостных показателях;

- бюджет коммерческих расходов. Должен соотноситься с объемом продаж. Многие статьи бюджета коммерческих расходов планируют в процентах к объему продаж (за исключением аренды складских помещений и транспортных услуг).

Финансовый бюджет служит для консолидации всех текущих (операционных) бюджетов предприятия. В состав финансовых бюджетов входят:

- бюджет доходов и расходов. Данный бюджет представляет собой расчетную оценку доходов и расходов предприятия, а также его структурных подразделений на предстоящий период;

- бюджет движения денежных средств. Цель составления этого бюджета - обеспечить достаточность денежных ресурсов на любой момент для совершения операций но текущей, инвестиционной и финансовой деятельности. Главная задача - проверить реальность источников поступления средств (притоков) и обоснованность расходов (оттоков), синхронность их возникновения, определить возможную величину потребности в заемных средствах;

- общий бюджет по балансовому листу. Разработка бюджета по балансовому листу, или прогнозного баланса активов и пассивов, является завершающим этапом бюджетирования. Отличительная особенность данного этапа бюджетирования состоит в том, что некоторые статьи баланса появляются в результате разработки бюджета доходов и расходов;

- инвестиционный бюджет. Показывает соотношение стартовых затрат бизнеса и внешних источников их финансирования. Обычно инвестиционный бюджет отождествляют с планом капитальных вложений.

Составление бюджета капитальных вложений (инвестиционного бюджета) - это процесс планирования и управления долгосрочными инвестициями коммерческой организации.

В инвестиционном бюджете происходит окончательное определение объектов инвестирования, объемов и сроков реальных инвестиций. В этом документе особое внимание должно быть сосредоточено на влиянии новых инвестиций на финансовые результаты деятельности коммерческой организации, величину прибыли. Определяя конкретные направления использования финансовых ресурсов, следует учитывать различия в уровне получаемой отдачи и выбирать затраты, обеспечивающие предельно высокую рентабельность. При этом финансовые затраты необходимо соотносить со сроками их окупаемости.

Бюджет, или план капитальных (первоначальных) затрат, показывает распределение финансовых средств, выделяемых для начала бизнеса в виде различных стартовых затрат (под представленный бизнес-план или на организацию нового производства, или на модернизацию действующего). В этом документе должно быть показано распределение капиталовложений, других первоначальных затрат (на лицензирование, стартовую рекламу, сертификацию, оформление прочих разрешительных документов) как по статьям расходов, так и по месяцам (декадам, неделям) бюджетного периода.

Бюджет (план) первоначальных затрат обычно разрабатывается до бюджета доходов и расходов или одновременно с ним. Набор статей плана капитальных затрат определяют индивидуально не только для предприятия, но и для любого отдельного проекта целиком, исходя из его специфики.

Первоначально при разработке капитальных затрат составляется общий бюджет расходов с максимальной детализацией основных видов первоначальных затрат и без их распределения во времени.

Недостаточная величина капитальных вложений означает, что организация не освоит текущий объем продаж.

Избыточные капитальные вложения чреваты простоями и пустующими производственными площадями, снижением эффективности труда в масштабах коммерческой организации. Внеоборотные активы влекут за собой постоянные издержки, которые повышают порог безубыточности.

При составлении инвестиционного бюджета также необходимо распределять капитальные затраты по структурным подразделениям. Для этого определяется, какие виды затрат будут финансироваться централизованно (за счет предприятия), а какие - в рамках отдельного бизнеса структурного подразделения (центра инвестиций).

После того как финансовый план (бюджет) составлен и принят к реализации, фактические показатели деятельности организации проходят сопоставление с запланированными. Для этого определяется перечень сопоставимых показателей, круг исполнителей, методика сравнения плановых и фактических данных, а также анализа отклонений и выявления их причин с последующим принятием решения о корректировке бюджета или ужесточение контроля его исполнения.

Этой процедуре подвергаются бюджеты центров финансовой ответственности, отдельные характеристики состояния бюджетов (например, соблюдение лимитов затрат), которую осуществляют центры финансовой ответственности, констатируя факт исполнения бюджетов и выявления отклонений между фактическими и запланированными показателями бюджетов. Неэффективной признается такая система планирования, в которой отклонение фактических результатов от запланированных регулярно превышает 20-30%.

Виды бюджетов

Общий подход предполагает формирование общего бюджета – скоординированного по всем подразделениям или функциям плана работы для организации в целом. Он состоит из двух основных бюджетов – операционного и финансового бюджетов.

Операционный бюджет показывает планируемые операции на предстоящий год для сегмента или отдельной функции предприятия. В процессе его подготовки прогнозируемые объемы продаж и производства трансформируются в количественные оценки доходов и расходов для каждого из действующих подразделений предприятия.

Операционный бюджет включает в себя:

1.1. Бюджет продаж.

План продаж определяется высшим руководством на основе исследований отдела маркетинга. Бюджет объема продаж и его товарная структура, предопределяя уровень и общий характер всей деятельности предприятия, оказывают воздействие на большинство других бюджетов, которые по существу исходят из информации, определенной в бюджете продаж.

1.2. Бюджет коммерческих расходов.

В этом бюджете детализируются все предполагаемые расходы, связанные со сбытом продукции и услуг в будущем периоде. За разработку, а затем исполнение бюджета коммерческих расходов может нести ответственность отдел продаж.

1.3. Производственный бюджет.

После установления планируемого объема продаж в натуральном выражении определяется количество единиц продукции или услуг, которые необходимо произвести, чтобы обеспечить запланированные продажи и необходимый уровень запасов. На основе информации о желаемом уровне запасов готовой продукции на конец периода, о наличии продукции на начало бюджетного периода и о количестве единиц продаж разрабатывается производственный график.

1.4. Бюджет закупки/использования материалов.

В этом бюджете определяются сроки закупки, виды и количества сырья, материалов и полуфабрикатов, которые необходимо приобрести для удовлетворения производственных планов. Использование материалов определяется производственным бюджетом и предполагаемыми изменениями в уровне материальных запасов. Умножая количество единиц материалов на оценочные закупочные цены на эти материалы, получают бюджет закупки материалов.

1.5. Бюджет трудовых затрат.

Этот бюджет определяет необходимое рабочее время в часах, требуемое для выполнения запланированного объема производства, которое рассчитывается умножением количества единиц продукции или услуг на норму затрат труда в часах на единицу, В этом же документе определяются затраты труда в денежном выражении умножением необходимого рабочего времени на соответствующие часовые ставки оплаты труда.

1.6. Бюджет общепроизводственных расходов.

Этот бюджет представляет собой детализированный план предполагаемых производственных затрат, отличных от прямых затрат материалов и прямых затрат труда, которые должны быть понесены для выполнения производственного плана в будущем периоде. Этот бюджет имеет две цели: интегрировать все бюджеты общепроизводственных расходов, разработанных руководителями по производству и его обслуживанию и, аккумулируя эту информацию, вычислить нормативы этих расходов на предстоящий учетный период для распределения их в будущем периоде на отдельные виды продукции или другие объекты калькулирования затрат.

1.7. Бюджет общих и административных расходов.

Представляет собой детализированный план текущих операционных расходов, отличных от расходов, непосредственно связанных с производством и сбытом, и необходимых для поддержания деятельности в целом по предприятию в будущем периоде. Разработка этого бюджета необходима для обеспечения информации, которая требуется для подготовки бюджета денежных средств, а также для целей контроля этих расходов. Эта информация также необходима для определения финансового результата деятельности предприятия в планируемом периоде. Большинство элементов этого бюджета составляют постоянные затраты.

1.8. Прогнозный отчет о прибылях и убытках.

На основе подготовленных периодических бюджетов необходимо разработать прогноз себестоимости реализованной продукции, используя данные бюджетов использования материалов, затрат труда и общепроизводственных расходов. Информация о доходах берется из бюджета продаж. Используя данные об ожидаемых доходах и себестоимости реализованной продукции и добавив информацию из бюджетов коммерческих затрат и общих и административных расходов можно подготовить прогнозный отчет о прибылях и убытках.

Следует отметить, что составление именно этого отчета является последним шагом при подготовке операционного бюджета.