Расходом в налоговом учете признается сумма, на которую организация может уменьшить свой доход (п. 1 ст. 252 НК РФ).

Кроме того, расходы должны быть обоснованными и подтвержденными документально.

Под обоснованными расходами понимаются экономически оправданные расходы, оценка которых выражена в денежной форме.

Под экономически оправданными расходами понимаются расходы, обусловленные целями получения доходов, удовлетворяющие принципу рациональности и обусловленные обычаями делового оборота.

Доказывание обоснованности и экономической целесообразности расходов является проблемой для налогоплательщиков. Вследствие нечеткости формулировок возникают споры с контролирующими органами из-за различного понимания обоснованности и экономической оправданности расходов налогоплательщика. Например, много споров возникает при приобретении услуг у сторонних организаций, если в организации налогоплательщика есть специалисты с аналогичными функциями (юристы, специалисты по кадровым вопросам и пр.). Поэтому особое внимание следует уделять согласованию документального оформления расходов с поставщиками.

Под документально подтвержденными расходами понимаются расходы, подтвержденные документами, оформленными в соответствии с законодательством РФ; либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы.

Историческая справка

До 1 января 2006 г. (см. Федеральный закон от 06.06.2005 № 58-ФЗ) документы, оформленные в соответствии с обычаями делового оборота, применяемыми в иностранных государствах, нс являлись подтверждающими документами. Это вызывало большие проблемы при работе с иностранными контрагентами. Например, приобретение услуг от иностранных контрагентов можно было подтвердить только актом, а не счетом - документом, являющимся основным в деловом обороте иностранных государств.

Расходы признаются для целей налогообложения в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (для организаций, применяющих основной режим налогообложения), т.е. по методу начисления.

Расходы в налоговом учете группируются следующим образом (табл. 4.9).

Таблица 4.9

Группировка расходов в НУ

Расходы в налоговом учете классифицируются по элементам следующим образом.

- 1. Расходы, связанные с производством и реализацией

:

- материальные расходы (сырье, материалы, комплектующие, товары, услуги сторонних организаций производственного назначения);

- расходы на оплату труда персонала (заработная плата, взносы на социальное страхование);

- сумма амортизации, начисленной по основным средствам и нематериальным активам;

- расходы на подготовку и переподготовку кадров;

- расходы на рекламу и на информационно-консультационные услуги;

- командировочные расходы, представительские расходы;

- расходы на ремонт ОС;

- прочие расходы.

- 2. Внереализационные расходы

:

- расходы на проценты но долговым обязательствам;

- штрафы, пени за нарушение условий договоров;

- услуги банков;

- расходы на создание резервов сомнительных долгов;

- курсовые разницы и суммовые разницы;

- судебные расходы и арбитражные сборы;

- убытки по сделке уступки права требования;

- прочие расходы.

- 3. Расходы, не учитываемые при определении налоговой базы.

- дивиденды;

- штрафы, пени в бюджет и внебюджетные фонды;

- стоимость безвозмездно переданного имущества и расходов, связанных с передачей;

- сверхнормативные расходы (представительские, рекламные, расходы на проценты по долговым обязательствам);

- на выплату материальной помощи персоналу, прочие расходы в пользу работников;

- прочие расходы.

Даты признания расходов в налоговом учете (табл. 4.10), установленные ст. 272 НК РФ, соответствуют дате признания доходов в бухгалтерском учете, за исключением дохода в виде суммовой разницы (в БУ нет понятия «суммовая разница»).

Таблица 4.10

Дата признания расходов в НУ

Окончание табл. 4.10

|

Вид расхода |

Дата признания расхода в НУ |

|

Амортизация ОС Расходы на оплату труда |

Ежемесячно, на последнюю дату месяца |

|

Расходы на ремонт ОС |

В периоде проведения ремонта (если не создается резерв на ремонт). При создании резерва - равномерно в последний день отчетного периода |

|

Расходы но обязательному и добровольному страхованию работников |

Равномерно в течение срока действия договора - если договором предусмотрен разовый платеж. В периоде перечисления платежа - при периодических платежах |

|

Расходы на юридические, информационные, консультационные и прочие услуги. Расходы на аренду. Лизинговые платежи, роялти |

Последний день отчетного (налогового) периода. Дата предъявления документов, служащих основанием для произведения расчетов. Дата расчетов в соответствии с условиями договора |

|

Расходы на командировки. Представительские расходы. Прочие подобные расходы |

Дата утверждения авансового отчета |

|

Расходы на налоги и авансовые платежи по налогам |

Дата начисления налогов |

|

Штрафы, пени, неустойки |

Дата признания должником либо дата вступления в законную силу решения суда |

|

Расходы при продаже (покупке) валюты и товарно-материальные ценности |

Дата перехода права собственности на иностранную валюту и товарно-материальные ценности |

|

Расходы по договорам займа и иным аналогичным договорам |

В конце соответствующего отчетного (налогового) периода |

|

Отрицательная суммовая разница |

У продавца - на дату погашения дебиторской зад ол жен ности. У покупателя - на дату погашения кредиторской задолженности |

Расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на прямые и косвенные. Определение прямых и косвенных расходов приведено в ст. 318 НК РФ.

Прямые расходы - это расходы, которые относятся к расходам текущего отчетного (налогового) периода по мере реализации товаров (работ, услуг) в стоимости которых они учтены.

Косвенные расходы - это расходы на производство и реализацию товаров (работ, услуг), которые в полном объеме относятся к расходам текущего отчетного (налогового) периода.

Установление перечня прямых и косвенных расходов имеет отраслевые особенности.

К прямым расходам производственных предприятий (в том числе строительных) рекомендуется относить (ст. 318 ПК РФ) следующие расходы:

- материальные расходы:

- расходы на оплату труда и страховые взносы;

- суммы амортизации по ОС.

Налогоплательщики, оказывающие услуги , вправе всю сумму прямых расходов признавать косвенными расходами и включать их в расходы текущего (отчетного) периода (и. 2 ст. 318 НК РФ).

торговую деятельность, подразделяют расходы на прямые и косвенные в соответствии со ст. 320 НК РФ.

Расходы, не отнесенные к прямым расходам, признаются косвенными расходами (кроме внереализациионных расходов). Перечень прямых и косвенных расходов определяется налогоплательщиками самостоятельно и утверждается в учетной политике для налогового учета.

Различия в учете расходов между БУ и НУ, связанные с разделением расходов на прямые и косвенные расходы, в НУ признаются временными разницами. Эти различия (разницы) возникают в одном отчетном (налоговом) периоде, а погашаются в последующих отчетных (налоговых) периодах.

Налогоплательщики, осуществляющие оптовую, мелкооптовую и розничную торговлю, формируют расходы на реализацию с учетом следующих особенностей. Налоговый учет формирования стоимости приобретения товаров (себестоимости реализованных товаров) установлен ст. 320 НК РФ. Налогоплательщик (торговая организация) имеет право выбрать один из методов учета:

- сформировать стоимость приобретения товаров с учетом расходов, связанных с приобретением этих товаров;

- разделить стоимость приобретенных товаров на прямые и косвенные расходы.

При этом к прямым расходам (уменьшающим доходы от реализации по мере реализации товаров) в НУ относятся:

- стоимость приобретения товаров но цене, установленной условиями договора (с поставщиком);

- суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика.

Все остальные расходы (таможенные пошлины, информационные и консультационные услуги, связанные с приобретением товара, услуги таможенного брокера и др.) осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца.

Бухгалтерский учет формирования себестоимости реализованных товаров регламентируется п. 6 ПБУ 5/01 «Учет материально-производственных запасов» (утверждено приказом Минфина России от 09.06.2001 № 44н). В соответствии с п. 6 фактической себестоимостью материально-производственных запасов (МПЗ), приобретенных за плату, признается сумма фактических затрат организации на приобретение, в том числе:

- суммы, уплачиваемые в соответствии с договором поставщику;

- затраты по доставке материально-производственных запасов до места их использования;

- прочие (таможенные пошлины, расходы на информационно-консультационные услуги, вознаграждение посреднику).

В соответствии с п. 13 ПБУ 5/01 организация, осуществляющая торговую деятельность, может затраты по доставке товаров, производимые до момента их передачи в продажу, включать в состав расходов на продажу.

Сравним требования к учету товаров в БУ и НУ (табл. 4.11).

Сравнение требований к учету товаров в БУ и НУ

Таблица 4.11

|

Статья 320 НК РФ |

|

|

Варианты отражения в БУ (выбранный вариант включается в учетную политику для Б У). 1. Фактической себестоимостью товаров признается (п. б). По правилам Б У эти затраты признаются в себестоимости реализованных товаров по мере их реализации - аналог прямых расходов в НУ. 2. Фактической себестоимостью товаров признается сумма всех фактических затрат организации на приобретение , за исключением транспортных расходов до склада организации. Транспортные расходы до склада включаются в состав расходов на продажу. По правилам бухгалтерского учета расходы на продажу полностью признаются в текущем периоде и не распределяются на остаток нереализованных товаров |

Варианты отражения в БУ (выбранный вариант включается в учетную политику для НУ). Прямыми расходами признаются все расходы, связанные с приобретением товаров. Прямыми расходами признаются следующие расходы: стоимость приобретения товаров по цене, установленной условиями договора с поставщиком; сумма транспортных расходов покупных товаров до склада организации. Все остальные расходы, осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца |

Методология формирования покупной стоимости и себестоимости реализованного товара имеет различия между БУ и НУ.

Для оптимизации налогообложения в НУ целесообразно разделить расходы, формирующие покупную стоимость и себестоимость реализованных товаров, на прямые и косвенные расходы (табл. 4.11).

Для исключения разниц между БУ и НУ следует формировать покупную стоимость товара (а следовательно и себестоимость реализованного товара) с учетом всех расходов, связанных с приобретением.

Рассмотрим примеры, иллюстрирующие понятие прямых и косвенных расходов в НУ. Методология ведения НУ прямых и косвенных расходов зависит от способа ведения НУ:

- автономное (параллельное с БУ) ведение НУ;

- интегрированное (с БУ) ведение НУ.

При автономном ведении БУ каждая операция в НУ оформляется записями в налоговых регистрах на основании первичных документов. Для торговых операций используются регистры: «Формирование стоимости реализованных товаров» (для отражения себестоимости реализованного товара), «Регистр учета доходов текущего периода» (для отражения выручки от реализации товара).

Пример 4.9

- 15 марта 2015 г. торговая организация «Орион» приобрела по импорту товары для перепродажи. Общая сумма расходов, связанных с приобретением товара, составила 12 000 руб., в том числе:

- - стоимость товара, установленная поставщиком, составила 8000 руб. (рублевый эквивалент контрактной стоимости на дату выпуска в свободное обращение);

- - таможенная пошлина (20%) - 1600 руб.;

- - услуги брокера - 700 руб.;

- - транспортные расходы до склада организации - 1700 руб.

- 25 марта 2015 г. было реализовано 50% товаров, выручка (В) составила 10 000 руб. 50% товаров была реализована во II квартате 2015 г., выручка также составила 10 000 руб.

Рассчитаем себестоимость реализованных товаров (С) в НУ и налоговую базу (НБ) за I и II кварталы 2015 г., а также нарастающим итогом за два квартала по данной сделке двумя вариантами:

- - «А» - все расходы по приобретению товара признаются в НУ прямыми расходами (ИР);

- - «Б» - прямыми расходами в НУ признаются цена поставщика и транспортные расходы до склада организации, а остальные расходы - косвенные расходы (КР). Сравнительные расчеты между вариантами «А» и «Б» приведены в табл. 4.12.

Таблица 4.12

|

I квартал 2015 г. |

|

|

Себестоимость реализованных товаров (С) равна 50% ПР: 12 000 х х 50% = 6000 руб. НБ = В - С = 10000 - 6000 = 4000 руб. Налог на прибыль = 4000 х 20% = |

Выручка от реализации товара 10 000 руб. (В) Себестоимость реализованных товаров (С) равна 50% ПР + 100% КР: С = (8000 + 1700) х 50% + (1600 + 700) х Ю0% = НБ = В - С = 10 000 - 7 150 = 2850 руб. Налог на прибыль = 2850 х 20% = 570 руб. |

|

Себестоимость реализованных товаров, рассчитанная по варианту «Б», выше за счет полного признания косвенных расходов в себестоимости реализованных товаров. Разница 7150 - 6000 = 1150 руб. (50% от суммы косвенных расходов). Эта разница повлияла на налоговую базу и налог на прибыль: в «Б» налог ниже, чем в «А» на сумму 800 - 570 = 230 руб. |

|

|

II квартал 2015 г. |

|

|

Выручка от реализации товара 10 000 руб. (В) Себестоимость реализованных товаров равна 50% ПР = 12 000 руб. х х 50% = 6000 руб. ПБ = В - С = 10 000 - 6000 = 4000 руб. Налог на прибыль = 4000 х 20% = |

Выручка от реализации товара 10 000 руб. (В) " Себестоимость реализованных товаров равна 50% IIР (так как все КР были учтены в 1 квартале 2015 г.): С = (8000 + 1700) х 50% = 4850 руб. ПБ = 10 000 - 4850 = 5150 руб. Налог на прибыль = 5150 х 20% = 1030 руб. |

|

Себестоимость реализованных товаров по варианту «Б» ниже, чем по варианту «А». Разница 6000 - 4850 = 1150 руб. (50% от суммы косвенных расходов) повлияла на налог на прибыль: в «Б» налог выше, чем в «А» на сумму 1030 - 800 = 230 руб. |

|

|

Нарастающим итогом за 1 и 11 кварталы 2015 г. |

|

|

Выручка = 20 000 руб. С = 6000 + 6000 = 12 000 руб. Налог на прибыль = (В - С) х 20% = = (20 000 - 12 000) х 20% = 1600 руб. или (800 + 800) = 1600 руб. |

Выручка = 20 000 руб. С = 7150 + 4850 = 12 000 руб. Налог на прибыль = (В - С) х 20% = = (20 000 - 12 000) х 20% = 1600 руб. или (570 + 1300)= 1600 руб. |

|

Себестоимость реализованных товаров, налоговая база и налог на прибыль, исчисленные за два квартала 2013 года нарастающим итогом по вариантам «А» и «Б» сравнялись. |

|

Обратите внимание: признание части расходов, формирующих себестоимость реализованных товаров, косвенными расходами позволяет оптимизировать налоговые платежи в бюджет: в первом налоговом периоде налог па прибыль ниже по варианту «Б» (570 руб.), чем по варианту «А» (800 руб.).

Во втором налоговом периоде но варианту «Б» налог на прибыль и налоговый платеж выше (1030 руб.), чем по варианту «А» (800 руб.).

Однако общая сумма налога на прибыль за два налоговых периода одинакова по варианту «А» (1600 руб.) и «Б» (1600 руб.). То есть оптимизации налогообложения в виде снижения налоговой базы по налогу на прибыль нарастающим итогом не происходит! * 1

Если организация ведет интегрированный НУ (на основании данных БУ), то налоговые регистры оформляются только на расходы и доходы, имеющие разницы между БУ и НУ. Для выявления возможных разниц необходимо сравнить методологию ведения доходов и расходов между БУ и НУ. Рассмотрим это на примере торговых операций.

Рассмотрим пример интегрированного ведения НУ (на основании данных БУ и корректировок разниц между БУ и НУ). Используем цифры предыдущего примера.

Пример 4.10

Торговая организация «Орион» приобрела товары для дальнейшей перепродажи на сумму 12 000 руб.

В соответствии с учетной политикой для БУ (вариант «А» примера 4.9) покупная стоимость товаров формируется с учетом всех расходов, связанных с их приобретением. Прямые расходы признаются по мерс реализации товаров (работ, услуг) в стоимости которых они учтены.

2. В соответствии с учетной политикой для НУ (вариант «Б» примера 4.9) в состав прямых расходов включаются цена поставщика (8000 руб.) и транспортные расходы до склада организации (1700 руб.). Остальные расходы признаются косвенными (2300 руб.).

Сумма прямых расходов (9700 = 8000 + 1700 руб.) руб. признается в НУ пропорционально выручке от реализации товаров, а косвенные расходы признаются в текущем отчетном периоде в полной мере.

3. Товары реализованы равными партиями за два квартала (но 50%). Выручка от реализации товаров составила 10 000 руб. в каждом квартале как в БУ, так и в НУ.

Решение. Рассчитаем разницы между БУ и НУ только по расходам (себестоимости реализованных товаров), так как выручка от реализации не имеет разницы между БУ и НУ. В связи с этим налоговые регистры оформляются только на расходы.

Рассчитаем себестоимость реализованных товаров в БУ и НУ в каждом из отчетных периодов:

- - в БУ себестоимость товаров распределится по периодам равномерно - по 6000 руб. (12000 руб. / 2);

- - в НУ распределение себестоимости не будет равномерным в связи с различным признанием в себестоимости прямых и косвенных расходов.

Первый период. Реализовано 50% товаров. В бухгалтерской себестоимости, равной 6000 руб., сумма IIP составляет 9720 х 0,5 = 4860 руб., а сумма КР составляет 2280 х 0,5= 1140 руб.

В НУ можно признать всю сумму КР, т.е. добавить к бухгалтерской себестоимости оставшуюся сумму косвенных КР х 0,5 = 2280 х 0,5 = 1140 руб.

Второй период. Реализовано 50% товаров. В бухгалтерской себестоимости, равной 6000 руб. сумма IIP составляет 9 720 х 0,5 = 4860 руб., а сумма КР составляет 2280 х 0,5= 1140 руб.

В НУ сумма КР равна 0, так как они были учтены в НУ в первом периоде. Поэтому себестоимость реализованных товаров в НУ равна сумме прямых расходов (4860 руб.), а на сумму 1140 руб. следует уменьшить себестоимость, отраженную в БУ (сделать отрицательную корректировку). Это вызвано тем, что в «бухгалтерской себестоимости» второго периода (6000 руб.) косвенные расходы составляют 1140 руб. Иллюстрация к расчетам приведена в табл. 4.13.

Таблица 4.13

|

Реализовано |

Себестоимость реализованных товаров, руб. |

Расчет корректировки |

|||

|

корректировки |

|||||

|

50% товаров |

2280 x 0,5= 1140 руб. |

||||

|

50% товаров |

2 280 х 0,5 = 1140 руб. |

||||

Как видно из таблицы, в момент реализации первой партии товара начисляется временная разница в сумме 1140 руб., т.е. разница, которая возникает в одном периоде (I квартал), а погашается в последующем периоде (II квартал).

При реализации всего товара (во II квартале) себестоимость реализованного товара в БУ и НУ выравнивается, а сумма корректировок становится равной 0. Поэтому временная разница, возникшая в первом периоде погашается (отражается со знаком «-»).

Рассчитаем налог на прибыль (в руб.) за I и II кварталы и нарастающим итогом за два квартала (табл. 4.14).

Примечание. Налог на прибыль поквартально не рассчитывается, а только нарастающим итогом. Поквартальный расчет нужен нам для иллюстрации интсфирован- ного метода НУ (на основании данных БУ и корректировок).

Таблица 4.14

Поясним расчеты, изложенные в табл. 4.14.

Поскольку товар реализован двумя равными партиями, то в БУ все показатели (себестоимость реализованных товаров, прибыль и налог от бухгалтерской прибыли) распределились равномерно между периодами. Если бы не было разниц в учете расходов па приобретение товаров между БУ и НУ, то аналогичные показатели в НУ были бы равны показателям в БУ, а ЭСН = 20%.

Признание расходов по приобретению товара в НУ прямыми и косвенными позволило ООО «Орион» снизить сумму налога на прибыль и платеж в бюджет в первом отчетном периоде на 228 = 600 - 572 руб., о чем говорит пониженный размер ЭСН = = 14,3% (по сравнению с номинальной ЭСН = 20%).

Во втором отчетном периоде сумма налога увеличилась и суммарный налог на прибыль за два налоговых периода, равный 1600 руб. (строка 4 таблицы), сравнялся с суммарным налогом на прибыль 1600 руб. от «бухгалтерской прибыли» (строка 7 таблицы). Эффективная ставка налога за два налоговых периода равна 20% = 1600 руб./8000 х 100%, г.е. в конце второго налогового периода разницы в себестоимости товаров между БУ и НУ погашаются.

Рассчитаем налог на прибыль интегрированным методом (на основании данных БУ) по формуле:

Налог на прибыль = (Бухгалтерская прибыль + /- корректировки) х 20%.

Первый период. Налог на прибыль = (4000 - 1140) х 20% = 572 руб. Корректировка со знаком «-», так как в I квартале была увеличена себестоимость реализованных товаров в НУ и учтена вся сумма косвенных расходов. Это привело к уменьшению налоговой базы и налога на прибыль соответственно.

Второй период. Налог на прибыль = (4000 + 1140) х 20% = 1028 руб. Корректировка со знаком «+», так как во II квартале была уменьшена себестоимость реализованных товаров в НУ, что привело к увеличению налоговой базы и налога на прибыль.

Если в НУ все расходы на приобретение товара признаны прямыми, то разниц в себестоимости реализованного товара между БУ и НУ не возникает, а налог на прибыль равен: Налог на прибыль = Бухгалтерская прибыль х 20%.

Использование метода прямых и косвенных расходов в НУ является элементом налогового планирования на законодательном уровне. При оптимальном распределении расходов на прямые и косвенные расходы можно добиться отсрочки уплаты налога на прибыль во времени (но не по сумме налога!).

Метод целесообразен при невысокой оборачиваемости товаров и продукции, так как прямые расходы распределяются в НУ на стоимость нереализованных запасов, а косвенные расходы уменьшают доходы от реализации запасов.

Такой метод оптимален не для всех торговых компаний. Поэтому при разработке учетной политики для НУ необходимо применить в данном случае принцип рациональности - необходимости соблюдения баланса между выгодами, получаемыми от способа ведения НУ, и затратами на его ведение.

Необходимость разработки учетной политики для НУ изложена в гл. 1. Как было сказано в гл. 1, в учетной политике как для БУ, так и для НУ следует отражать только те элементы, которые имеют альтернативные варианты учета, а не переписывать стандарты по БУ и НК РФ.

На практике стараются избежать возникновения разниц между БУ и НУ. Это возможно путем сближения учетных политик при выборе одних и тех же методов учета активов и обязательств, доходов и расходов в учетных политиках для БУ и НУ. Однако урегулировать разницы с помощью такого сближения не всегда удается. В приложении 4 приведены сравнительные характеристики основных элементов учетных политик для БУ и НУ. Как видно из таблицы не всегда возможно урегулировать различия между БУ и НУ путем сближения учетных политик.

Сейчас у нас одна из самых обширных и местами очень сложных тем. Пожалуй, и за пять, а то и десять заходов - невозможно ее всю изучить. Сегодня мы только поговорим о ней в целом, обозначим пути, выделим основные моменты, вокруг которых построим дальнейшее изучение бухучета.

Немного теории

Сегодня мы рассматриваем тему, в которой постоянно встречаются термины «затраты и расходы», «группировка по затратам и расходам», «классификация». Как понять где что? Я, когда заглядывал в книги по бухучету, каждый раз ловил себя на мысли, что задаю себе вопрос: «В примерах - это затраты или расходы? Какой термин правильно применить?» Вроде автор употребляет затраты и в следующем предложении уже использует термина расходы. Путаница, да и только.

Давайте мы сейчас еще раз повторим смысл этих терминов, чтобы потом однозначно воспринимать, что мы имеем ввиду, когда говорим их. Хорошо?

Затраты - это обмен денежных ресурсов на что-то другое, что предприятие может хранить и использовать. Например , предприятие купило товары, материалы. Потратило деньги, но не потеряла их, поскольку «деньги превратились в другие ресурсы».

Передача материалов в производство или на хоз.нужды происходит так:

- высчитывается стоимость этих материалов, к примеру, средняя стоимость.

- за счет проводки материалы уменьшаются на 10 счете в высчитанной сумме и количестве

- и эта сумма приходит на счета затрат (20, 23, 25, 26, 44)

- до конца месяца такие накопленные суммы можно смело сказать, что они затраты

Но когда идет процесс закрытия месяца и эти затраты начинают участвовать в подсчете финансового результата - вот тогда они превращаются в понятия расходы, т.е. это затраты, принятые к учету финансового результата для подсчета прибыли, с которой затем берется «Налог на прибыль»

Не все желаемые затраты предприятия можно отнести к расходам. Т.е. не все затраты могут попадать в формулу финансового результата для подсчета прибыли. Разрешение на те или иные виды затрат оговорены в налоговом кодексе (НК РФ).

Давайте рассмотрим затратные счета бухгалтерского учета в следующих видах деятельности:

Оказание услуг

Здесь используются в основном два счета затрат - это 26 и 91.2.

Причем 26 счет в течении месяца накапливает затраты, которые затем уйдут на 90 счет, но уже как расходы. Когда 26 счет закрывается(переносится) на 90 счет - называется методом директ-костинг.

А 91.2. счет - это сразу уже расходы, поскольку он сам уже является формулой финансового результата. Из предыдущих статей мы уже знаем, что на 91.2 счет попадают такие основные расходы предприятия, как услуги банка за обслуживание расчетного счета, проценты по кредиту.

На 26 счет при услугах попадают все остальные затраты: зарплата сотрудников, аренда помещений, канцелярия, услуги Интернет, связь, налоги с заработной платы, амортизация основных средств. Т.е. в основном все, что относится к текущей деятельности. Давайте посмотрим на 26 счет, посмотрим на его характеристики.

Торговля

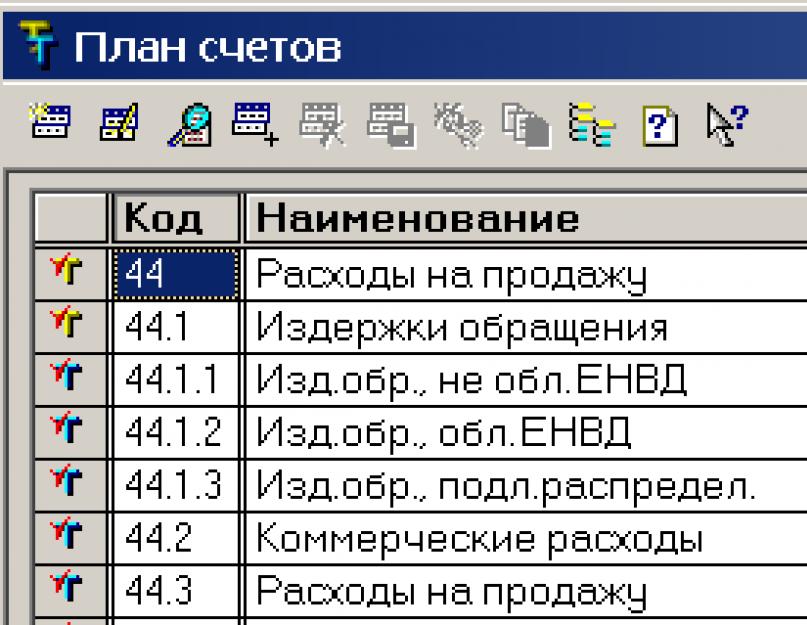

Бухгалтерский счет 91.2 счета, иногда и 26, также присутствуют в торговле. Все же, основным бухгалтерским счетом затрат в торговле является 44 счет «Расходы на продажу». Посмотрите на его характеристики.

план счетов из программы 1С Бухгалтерия 7.7

план счетов из программы 1С Бухгалтерия 8

Мы видим, что счет аналитический: имеются субсчета и субконто. Счет полностью активный, поэтому накопление затрат пойдет по дебету, а списание по кредиту счета.

Как работает 44 счет

Для начала запомним, что на 44 относятся те затраты, что приходятся на процесс торговли. Если же фирма занимается только торговлей, то в учете у нее будет 44 и 91.2 счета затрат. Самые распространенные статьи расходов торговых фирм - это заработная плата продавцов и налоги с нее, аренда, коммунальные платежи и все другое, что связано с местом торговли. Починили электропроводку в магазине (оказали нам услугу) - тоже пойдет на 44 счет. Если есть выделенный бухгалтер, ответственный за работу торговой точки, то вся его заработная плата и налоги с нее пойдут на 44 счет.

Если фирма, помимо торговли, еще оказывает услуги, или имеется производство, тогда заработная плата главного бухгалтера, руководителя, шофера руководителя, аренда и электроэнергия в главном офисе и т.д. - все это пойдет на 26 счет. Уловили смысл?

Особые виды затрат. В торгующих организациях есть особые виды затрат: транспортные и коммерческие расходы на продажу . Что же в них интересного? Давайте разберемся.

Транспортные расходы

Покупая товар, каждая фирма была бы рада, если бы поставщик по той же самой цене, что продал нам товар, еще и доставил бы нам в склад. Но этого не происходит. Всегда есть дополнительные затраты у нашей фирмы на доставку товара до своего склада. И чем дальше поставщик, тем накладные расходы (транспортные) все больше.

В итоге, мы имеем привезенный товар по цене покупки и некоторую стоимость за доставку (стоимость транспортных расходов). Теперь у нас стоит дилемма: как оформить эти транспортные расходы? Нам разрешается два способа:

Первый способ . Взять сумму транспортных, высчитать пропорцию и раскидать сумму доставки на каждый купленный товар. Все это оформить проводкой на 41 счет. В этом случае, цена купленного товара на складе фирмы и в отчетах будет максимально точная.

И когда этот товар будет продаваться, то в формулу финансового результата уйдет максимально точная покупная стоимость. Та часть товара, что останется не проданной, будет хранить в себе и часть транспортных, согласны? Иными словами, лишние транспортные затраты не попадут в формулу финансового результата.

Второй способ . Купленный товар на 41 счет, а транспортные расходы на 44 счет. Тогда в момент «закрытия месяца» 44 закроется весь на 90 счет. Получится, что транспортные попали в формулу, а товар не продался весь или вообще не продавался. Иными словами мы необоснованно увеличили расходы, а это нельзя.

В таком случае, транспортные расходы на 44 счете будут на 90 уходить только в той части, в которой были проданы товары, т.е. пропорционально проданным товарам. В итоге, имеющиеся у нашего предприятия транспортные расходы, при закрытии 44 счета уйдут не все на 90,согласны? Останутся суммы транспортных расходов, т.е. 44 счет закроется не весь - будет с остатком.

Коммерческие расходы

К ним относятся затраты, способствующие продвижению и продаже товаров. Самые распространенные - это упаковка, реклама, маркетинговые действия.

Производство

Как вы заметили, мы идем по нарастающей. Производство объединяет в себе и 26 счет, и 44 счет и 91.2 счет. К тому же имеет и свои основные счета учета - 20, 23, 25, 26, 28.

91.2 и 44 счета работают одинаково, как и у предыдущих видов деятельности. А вот 20-ые счета работают особым образом. Давайте сейчас расскажу очень кратко.

Основные бухгалтерские счета в производстве: 20, 25, 26

Про 26 счет мы можем сказать, что он собирает расходы всего предприятия типа управление, администрация. Т.е. все расходы, которые нельзя отнести ни к торговле (44 счет), ни к производству (20, 23, 25, 28). Иными словами, 26 счет - это учет административных расходов на весь бизнес.

20 счет - это счет учета самого производства продукции, но… 23 и 25 это ведь тоже счета, участвующие в производстве продукции. В чем разница? А в том, что 20 счет сначала собирает на себя только те затраты, что можно напрямую отнести к конкретному виду продукции.

25 счет собирает те затраты, которые нельзя точно отнести к конкретной производимой продукции, можно только к цеху. Без примера здесь не обойтись.

Возьмем один цех, один станок, один вид продукции, неважно сколько сотрудников. Пусть работают по очереди, посменно, как хотят. Что такое производство продукции (упростим) - это себестоимость сырья, зарплата сотрудников, налоги с заработной платы, электроэнергия для станка, амортизация станка, амортизация или аренда цеха. При нашем условии все понесенные затраты сразу попадают на этот один конкретный вид продукции.

Усложним производство, приближая его к реальному. Цех все еще один, станок один, продукции два вида, сотрудников 4. Два человека производят продукцию, один сторож, один - поддерживает чистоту в помещении.

Ну и как теперь можно точно определить Затраты электроэнергии, амортизации станка, амортизации (аренды) здания, зарплаты сторожа и технического персонала, налоги с заработной платы НА конкретный вид производимой продукции? А если этот сторож сторожит два цеха? А технический персонал убирает только этот цех и производственную территорию?

Получается, что часть затрат уже не так-то просто сразу отнести на 20 счет на конкретный вид продукции, согласны? Вот для этого служит 25 счет.

Заключение

Ладно, на этом сегодня остановимся. Попробуйте сделать выводы, законспектируйте их. Если захотите - поделитесь выводами со мной. Для этого воспользуйтесь меню Контакты или кнопкой внизу статьи.

Материалы на предприятии - это предметы реального мира, которые можно увидеть, потрогать. Отнесение предметов к названию материалы происходит согласно той роли,…...

В налоговом учете расходы делятся на расходы, связанные с производством и реализацией и внереализационные расходы.

Расходы, связанные с производством и реализацией, включают в себя (ст. 253 НК РФ):

√ расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

√ расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

√ расходы на освоение природных ресурсов;

√ расходы на научные исследования и опытно-конструкторские разработки;

√ расходы на обязательное и добровольное страхование;

√ прочие расходы, связанные с производством и (или) реализацией.

Внереализационные расходы определены законодателем через критерий отсутствия непосредственной связи с производством и реализацией и через конкретный перечень статей, которые могут быть учтены в составе внереализационных расходов. Перечень расходов является не закрытым. Поэтому любые обоснованные расходы, иные, чем прямо перечисленные, которые не связаны непосредственно с производством и реализацией, могут быть учтены в составе внереализационных расходов.

Расходы, связанные с производством и реализацией, подразделяются в целях налога на прибыль на (ст. 253 НК РФ):

● материальные расходы;

● расходы на оплату труда;

● суммы начисленной амортизации;

● прочие расходы.

Если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, то налогоплательщик вправе самостоятельно определить, к какой именно группе относятся расходы расходов (п. 4 ст. 252 НК РФ).

Если налогоплательщик определяет доходы и расходы по методу начисления, расходы на производство и реализацию подразделяются на прямые и косвенные (ст. 318 НК РФ). В связи с внесением изменений в 2005 г. в гл. 25 НК РФ с 1 января 2005 г. организациям предоставляется право самим определять перечень прямых расходов, закрепив свое решение в учетной политике для целей налогообложения.

Налоговым кодексом предусмотрены следующие прямые расходы:

√ материальные затраты в части затрат на:

■ приобретение сырья и (или) материалов, используемых при производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг);

■ приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке;

√ расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также суммы единого социального налога и расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной частей трудовой пенсии, начисленные на указанные суммы расходов на оплату труда;

√ суммы начисленной амортизации по основным средствам, используемым при производстве товаров (работ, услуг).

К прямым расходам относятся также стоимость покупных товаров (ст. 320 НК РФ), реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика – покупателя товаров в случае, если данные расходы не включены в цену приобретения этих товаров. В связи с внесением изменений в 2005 г. в гл. 25 НК РФ с 1 января 2005 г. организациям предоставляется право формировать стоимость покупных товаров с учетом расходов, связанных с их приобретением.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со ст. 265 «Внереализационные расходы» НК РФ, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

В соответствии с п. 2 ст. 318 НК РФ сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода с учетом требований, предусмотренных Налоговым кодексом РФ.

В соответствии с п. 3 ст. 315 НК РФ должны быть обособленно учтены следующие расходы, произведенные в отчетном (налоговом) периоде, уменьшающие сумму доходов от реализации:

1) на производство и реализацию товаров (работ, услуг) собственного производства, а также расходы, понесенные при реализации имущества, имущественных прав, за исключением расходов, указанных в пп. 2 – 6 этого пункта;

2) понесенные при реализации ценных бумаг, не обращающихся на организованном рынке;

3) понесенные при реализации ценных бумаг, обращающихся на организованном рынке;

4) понесенные при реализации покупных товаров;

5) связанные с реализацией основных средств;

6) понесенные обслуживающими производствами и хозяйствами при реализации ими товаров (работ, услуг).