Цель финансовой работы состоит в организации кругооборота капитала финансовыми ресурсами и распределении их оптимальным образом по разным стадиям кругооборота.

Перечисленные задачи имеют конкретные механизмы реализации, свои правила и приемы, далекие от правил и приемов бухгалтерского учета. Финансовая работа хоть и регулируется нормативами государственного уровня, финансовый менеджер более свободен в принятии решений управления .

Потому в обязанности финансового отдела включаются следующие положения:

ѕ составление тактического и оперативного планов финансирования;

ѕ расчет и корректировки нормативов оборотных средств по отдельным статьям, элементам, видам запасов и затрат в целом по организации;

ѕ выявление источников финансирования, определение объемов и источников инвестиций, формирование резервных фондов и финансовых резервов предприятия;

ѕ рассмотрение цен на производимую организацией продукцию, контроль над использованием средств, фондов и резервов, формирование финансово-экономических расчетов, участие в подготовке проектов договоров, обоснование форм расчетов .

Финансовый отдел в своей деятельности тесно связан с экономическими, снабженческо-сбытовыми, техническими и производственными службами предприятия и совместно с другими отделами обеспечивает:

ѕ со службой маркетинга и отделом сбыта -- составление плановой документации по поставкам готовой продукции, разработку цен, условий расчетов;

ѕ со службой снабжения,-- разработку цен и графиков поставки, определение оптимального размера заказа и запасов, контроль над запасами товарно-материальных ценностей;

ѕ с отделом капитального строительства -- разработку титульных списков строек и объектов, планов финансирования капитальных вложений производственными службами предприятия - участие в разработке норм, нормативов и лимитов расхода производственных ресурсов, контроль над остатками незавершенного производства;

ѕ с конструкторскими и технологическими службами -- участие в составление планов научно-исследовательских и опытно-конструкторских работ, организация обеспечения финансирования;

ѕ с бухгалтерией -- проверку правильности составления сметных и финансово-сметных расчетов, данных ревизий и инвентаризаций .

Организация финансовой работы

Формирование финансовой работы в организации - в рыночных условиях в формирование правильной работы включается цель своевременно выполнять обязательства перед бюджетами, собственными работниками на предприятии, иными субъектами хозяйствования, кредитной системой, а также эффективного управления финансами -- менеджмента.

Организация финансовой работы на предприятии предполагает оптимизацию управления денежными потоками, которые возникают в ходе финансово-хозяйственной деятельности, максимизацию прибыли и повышение благосостояния собственников предприятия .

Финансовая работа на предприятии, как правило, выделяется в самостоятельную службу, ее размеры определяются масштабами деятельности и отраслевыми особенностями. К примеру, на крупных предприятиях, в холдингах создаются финансовые дирекции или финансовые организации как самостоятельные структурные подразделения. Руководитель финансовой службы подчиняется непосредственно генеральному директору (директору) организации и вместе с ним несет ответственность за финансовое состояние коммерческой организации. Обычно финансовый директор крупного предприятия имеет в подчинении несколько функциональных финансовых работ, то есть структур (звеньев): управления денежными потоками, финансового планирования, привлечения заемных средств и эмиссии ценных бумаг, инвестирования, управления рисками и страхования .

Организация финансовой работы на предприятии средних размеров концентрируется в финансовом отделе или возлагается на специалиста в области управления финансами -- финансового менеджера, числящегося в составе функционального экономического подразделения. Финансовую работу могут выполнять и финансовые секторы в составе планово-финансового, финансово-сбытового, финансово-бухгалтерского или другого подразделения предприятия. Функциональные структуры управления финансовой работой на малых предприятиях, как правило, не создаются. В связи с незначительным объемом организации финансовой работы на предприятии обязанности ее исполнения возлагаются обычно на владельца предприятия, его директора либо бухгалтера.

Вне зависимости от масштабов деятельности, особенностей управления финансами на предприятии, подобная работа включает три направления: финансовое планирование, оперативная работа и контрольно-аналитическая работа. В ее ходе решаются следующие основные задачи:

ѕ обеспечение необходимыми финансовыми ресурсами для восполнения производства и социального развития;

ѕ решение задач по увеличению прибыли и росту рентабельности;

ѕ обеспечение выполнения собственных обязательств перед бюджетами, работниками предприятия (по зарплате), поставщиками, банками и др.;

ѕ определение путей эффективного использования имущества, основных фондов и оборотных средств;

ѕ управление инвестиционной деятельностью и достижение максимума финансовой результативности;

ѕ организация контроля за финансовыми решениями, рациональным использованием финансовых ресурсов, сохранностью оборотных средств .

Организация финансового управления на предприятии помогает компании выжить в условиях конкурентной борьбы, обеспечить устойчивое финансовое положение, максимизацию «цены» предприятия, прибыли, минимизацию расходов, рентабельность деятельности, рост объема производства и реализации продукции. Предприятие вправе наращивать собственные доходы за счет основной деятельности и активно вести себя на фондовом рынке (рынке ценных бумаг), принимать участие в деятельности других предприятий и организаций, осваивать смежные сферы деятельности, использовать другую финансовую работу предприятия, где нет противоречия закону, все это необходимо для возможности увеличения совокупного финансового результата.

2. Финансовая служба предприятия, ее структура и взаимосвязь с другими

подразделениями предприятия

Финансовая служба – самостоятельное структурное подразделение, выполняющее определенные функции в системе управления предприятием (рис. 2.4). Обычно таким подразделением является финансовый отдел. Его структура и численность зависит от организационно-правовой формы предприятия, характера финансовой деятельности, объема производства, количества работающих на предприятии.

Рис. 2.4. Цель и задачи деятельности финансовой службы

Финансовой службой выполняются многочисленные функции. Основные из них – финансовое планирование, финансовый анализ, финансовый контроль и финансовый менеджмент. Функции финансовой службы выстроены в полном соответствии с содержанием финансовой работы на предприятиях (рис. 2.5).

Рис. 2.5. Примерная структура финансовой службы

Финансовая служба является частью единого механизма управления хозяйственной деятельностью, и поэтому она тесно связана с другими службами предприятия, а поэтому она тесно связана с другими службами предприятия.

Так, в результате тесных контактов с бухгалтерией, финансовой службе представляются планы производства, списки кредиторов и дебиторов, документы по выплате зарплаты работникам, суммах денежных средств, находящихся на его счетах, и суммах предстоящих расходов. В свою очередь финансовая служба, обрабатывая эту информацию, анализируя ее, дает квалифицированную оценку платежеспособности предприятия, ликвидности его активов, кредитоспособности, составляет платежный календарь, готовит аналитические отчеты по другим параметрам финансового состояния предприятия и знакомит бухгалтерию с финансовыми планами и аналитическими отчетами об их выполнении, которая в своей ежедневной деятельности руководствуется этими сведениями.

От отдела маркетинга финансовая служба получает планы по сбыту продукции и использует ее при планировании доходов и составлении оперативных финансовых планов. Для проведения успешной маркетинговой компании финансовая служба обосновывает реализационные цены, утверждает систему уступок в цене контракта, анализирует сбытовые и маркетинговые издержки, осуществляет сравнительную оценку конкурентоспособности продукции предприятия, оптимизирует ее рентабельность, создавая, таким образом, условия для заключения крупных сделок (рис. 2.6).

Финансовая служба имеет право требовать от всех служб предприятия действий, необходимых для качественной организации финансовых действий и финансовых потоков. В ее компетенции находятся также и такие важнейшие характеристики деятельности предприятия, как его имидж, деловая репутация.

Рис. 2.6. Взаимосвязь финансовой службы организации с другими подразделениями

Как любая система управления финансовый менеджмент состоит из двух подсистем: объекта управления и субъекта управления.

Рис. 2.7. Система финансового менеджмента в организации

Объектом управления в финансовом менеджменте является денежный оборот хозяйственного субъекта, представляющий собой поток денежных поступлений и выплат. Каждому направлению расходования денежных фондов должны соответствовать определенные источники: на предприятии к источникам можно отнести собственный капитал и пассивы, которые инвестируются в производство и приобретают форму активов. В общем, постоянный процесс движения денежных средств представлен на рис. 2.7.

Процесс управления денежным оборотом в значительной мере состоит в прогнозировании на длительную перспективу движения денежных средств и оценке его влияние на финансовое состояние предприятие.

Субъектом управления является финансовая служба, которая вырабатывает и реализует стратегию и тактику финансового менеджмента в целях повышения ликвидности и платежеспособности предприятия посредством получения и эффективного использования прибыли.

Конкретная структура финансовой службы во многом зависит от организационно-правовой формы предприятия, его размеров, спектра финансовых отношений, объемов финансовых потоков, вида деятельности и задач, поставленных руководством компании. Поэтому финансовая служба может быть представлена различными формированиями (рис. 2.8).

Рис. 2.8. Виды финансовых служб в зависимости от размеров предприятия

Финансовый отдел предприятия состоит обычно из нескольких бюро, отвечающих за отдельные направления финансовой работы: плановое бюро, бюро банковских операций, бюро кассовых операций, расчетное бюро. В составе каждого бюро создаются специальные группы. Функции каждой группы определяются в результате детализации функций бюро.

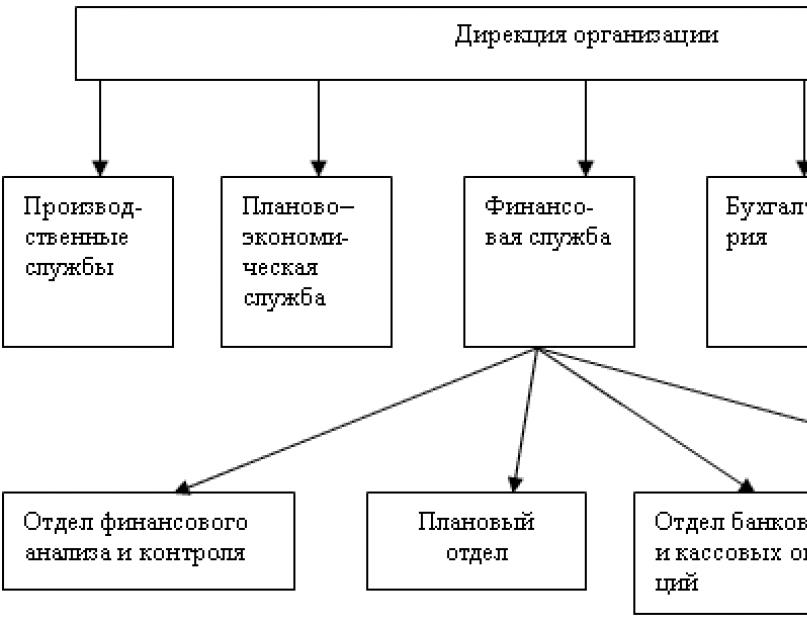

Финансовая дирекция предприятия объединяет в себе финансовый отдел, планово–экономический отдел, бухгалтерию, отдел маркетинга и другие службы предприятия.

Эти службы подчинены вице-президенту по финансам (рис. 2.9).

Рис. 2.9. Организационная структура управления организацией

Концентрация в руках одной дирекции основных служб управления предприятием значительно увеличиваетвозможности регулирующего воздействия на финансовые отношения и финансовые потоки. В таком варианте финансовая служба не толь успешно фиксирует количественные параметры деятельности предприятия, но и, благодаря непосредственному участию в выработке финансовой стратегии и тактики предприятия, в значительной мере предопределяет их качество.

При определении содержания работы финансовой дирекции (финансового менеджера) важно заметить, что она или представляет собой часть работы высшего звена управленческого аппарата предприятия, или связана с предоставлением ему аналитической информации, располагая которой можно принимать решения в области финансов.

Дирекция в целом и каждое её подразделение функционируют на основе Положения о финансовой дирекции, утверждённого руководством предприятия. В нём четко отражены общие моменты организации и структуры финансовой службы, определены конкретные задачи и функции, взаимоотношения с другими подразделениями и службами хозяйственного субъекта; права и ответственность дирекции. Задачи, стоящие перед финансовой дирекцией и её подразделениями, охватывают все сферы деятельности предприятия.

В управлении финансовой деятельностью предприятия важную роль играют финансовые менеджеры.

В своей работе финансовый менеджер основывается на действующем законодательстве в налоговой, валютной, финансово–кредитной сферах, исходит из оценки экономической ситуации в стране и мировых финансовых рынках. Ему подчинены два функциональных менеджера – контролёр и казначей. Четких разграничений в работе контролёра и казначея не существует, их должностные обязанности в разных компаниях различаются в зависимости от политики, проводимой ими, и персональных качеств (рис. 2.10).

Рис. 2.10. Функции контролера и казначея в финансовой деятельности организации

Функции контролера имеют, прежде всего, внутренний характер. Они заключаются в ведении учетной документации, отслеживании документооборота и контролировании финансовых результатов деятельности по прошлой и текущей хозяйственной деятельности. Контролер является, по сути, главным бухгалтером компании и ему руководство поручает составление финансовых отчетов, налоговых деклараций, годового отчета.

Деятельность казначея направлена на решение глобальных вопросов по обеспечению финансовой устойчивости компании. Казначей управляет вверенным ему капиталом предприятия, то есть формирует его оптимальную структуру, проводит оценку затрат на капитал, управляет денежным оборотом, привлекает долгосрочные и краткосрочные кредиты, организует расчеты с покупателями.

Казначей концентрирует свои усилия на поддержании ликвидности предприятия, получая денежные средства по обязательствам и приумножая фонды для достижения цели компании. В то время как контролер уделяет особое внимание прибыльности, казначей придает особое значение, движению наличности, управляя дебиторской задолженностью и платежами компании. Постоянно занимаясь этими вопросами, казначей может своевременно увидеть признаки банкротства и предупредить его.

Финансовый менеджер обычно привлекается к работе в качестве наёмного работника по контракту, в котором строго определены его функциональные обязанности, порядок и размер оплаты труда. Кроме зарплаты, финансовый менеджер, относящийся к высшему аппарату управления, по результатам деятельности предприятия может получать вознаграждение в виде процента от чистой прибыли. Её размер определяется высшим органом управления хозяйственным субъектом: собранием акционеров, собранием учредителей, правлением предприятия. В некоторых странах (США, Япония) главные финансовые менеджеры владеют пакетом акций компании.

1. Финансовый отдел является самостоятельным структурным подразделением предприятия.

2. Отдел создается и ликвидируется приказом директора предприятия.

3. Отдел подчиняется непосредственно коммерческому директору предприятия.

4. Руководство подразделением:

1.4.1. Отдел возглавляет руководитель финансового отдела, назначаемый на должность приказом директора предприятия по представлению коммерческого директора.

1.4.2. Руководитель финансового отдела имеет ______ заместителя (ей).

1.4.3. Обязанности заместителя (ей) определяются (распределяются) руководителем финансового отдела.

1.4.4. Заместитель(и) и руководители структурных подразделений в составе финансового отдела, другие работники отдела назначаются на должности и освобождаются от должностей приказом директора предприятия по представлению коммерческого директора и по согласованию с руководителем финансового отдела.

- Структура финансового отдела

2.1. Состав и штатную численность финансового отдела утверждает директор предприятия исходя из условий и особенностей деятельности предприятия по представлению коммерческого директора и руководителя финансового отдела и по согласованию с

2.2. В состав отдела входят

2.3. Руководитель финансового отдела распределяет обязанности между сотрудниками отдела и утверждает их должностные инструкции.

- Задачи и функции финансового отдела

|

№ п/п |

Задача |

Функции |

|

3.1 |

Осуществление единой политики предприятия в области финансов |

Разработка финансовой стратегии предприятия и базы для его финансовой устойчивости. Составление проектов перспективных и текущих финансовых планов, с приложением всех необходимых расчетов. Участие в разработке предложений, направленных на: Обеспечение платежеспособности; Предупреждение образования и ликвидацию неиспользуемых товарно-материальных ценностей, сверхнормативных запасов; Повышение рентабельности производства; Увеличение прибыли; снижение издержек на производство и реализацию продукции. Осуществление мероприятий по укреплению финансовой дисциплины на предприятии. Составление и предоставление руководству предприятия: Сведений о поступлении денежных средств; Отчетов о ходе выполнения финансовых, кредитных и кассовых планов; Информации о финансовом состоянии предприятия; Разработка валютной политики предприятия. Определение возможных финансовых рисков, их оценка применительно к каждому источнику средств. Разработка предложений по уменьшению финансовых рисков и программ по страхованию. Определение стратегии предприятия в области лизинговых операций, осуществление лизингового финансирования. Участие в пределах своей компетенции в рассмотрении вопросов, связанных с учреждением новых предприятий, реорганизацией и ликвидацией структурных подразделений предприятия. |

|

3.2 |

Организация финансовой деятельности предприятия с целью наиболее эффективного использования всех видов ресурсов в процессе производства и реализации продукции (работ, услуг) и получения максимальной прибыли. |

Управление движением финансовых ресурсов предприятия и регулирование финансовых отношений, возникающих между хозяйствующими субъектами в целях наиболее эффективного использования всех видов ресурсов. Подготовка материалов для составления бизнес-плана предприятия. Участие в подготовке проектов планов: реализации продукции (работ, услуг), капитальных вложений, научных исследований и разработок. Определение и реализация инвестиционной политики, участие в работе по изысканию дополнительных инвестиционных и финансовых ресурсов. Определение источников финансирования капитальных вложений. Разработка и утверждение плана капитальных вложений. Определение порядка и условий финансирования капитального или текущего ремонта основных фондов, оформление предложений по отнесению расходов на себестоимость продукции. Обеспечение своевременного поступления доходов. Оформление финансово-расчетных и банковских операций в установленные сроки, включая предъявление в банки платежных требований, поручений и других расчетных документов, получение документов на отгрузку продукции, выписок счетов. Принятие мер к своевременному получению средств за отгруженную продукцию (выполненные работы, оказанные услуги). Подготовка необходимых материалов для проведения взаимозачетов. Разработка и осуществление мероприятий, способствующих своевременности платежей, выбор форм расчетов с контрагентами и обеспечение соблюдения правил ведения расчетов. Обеспечение финансирования затрат, предусмотренных финансовыми планами, планами капитальных вложений. Доведение показателей финансовых планов и вытекающих из них заданий до структурных подразделений предприятия. Осуществление контроля за выполнением финансовых планов структурными подразделениями. Обеспечение выполнения финансовых, кредитных и кассовых планов. Контроль за: Выполнением финансовых планов и бюджета, планов реализации продукции, кредитных и кассовых планов, планов по прибыли и по иным финансовым показателям; Прекращением производства продукции, не имеющей сбыта; Правильным и эффективным расходованием денежных средств; Целевым использованием собственных и заемных оборотных средств по структурным подразделениям и по предприятию в целом; Соблюдением кассовой дисциплины; правильностью составления, оформления и утверждения смет, расчетов окупаемости капитальных вложений. Анализ производственно-хозяйственной и финансовой деятельности предприятия, прогнозирование результатов финансово-хозяйственной деятельности предприятия. Обеспечение подразделений предприятия инструктивными материалами, относящимися к финансовой деятельности предприятия. Обеспечение защиты информационных ресурсов (собственных и полученных от других организаций), содержащих сведения ограниченного доступа. |

|

3.3 |

Контроль и управление использованных оборотных средств предприятия, кредитов. |

Участие в планировании себестоимости продукции и рентабельности производства. Разработка прогнозов ожидаемой прибыли, расчет налога на прибыль, составление планов распределения прибыли на год и по кварталам. Определение потребности в собственных оборотных средствах и расчет нормативов оборотных средств, планирование мероприятий по ускорению их оборачиваемости. Работа по изысканию собственных средств и привлечению заемных средств. Определение объема затрат на выплату дивидендов по акциям предприятия. Управление активами предприятия, определение их оптимальной структуры, подготовка предложений по замене, ликвидации активов. Обеспечение своевременности оплаты счетов поставщиков и подрядчиков за отгруженные материальные ценности (выполненные работы, оказанные услуги) в соответствии с заключенными договорами. |

|

3.4 |

Анализ финансово-экономического состояния предприятия. |

Разработка прогнозных балансов и бюджетов денежных средств. Ведение оперативного учета финансовых, расчетных и кредитных операций, выполняемых предприятием по счетам в банках и кредитных учреждениях. Соблюдение установленного обслуживающим банком лимита остатка наличных денег в кассах предприятия в соответствии с расчетом на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу. Анализ финансово-хозяйственной деятельности предприятия ежеквартально и в целом за год. Участие в определении видов продукции (работ, услуг), не имеющих спроса на рынке, выработка программ и мероприятий по прекращению производства такой продукции. Участие в ценообразовании на отдельные виды продукции (работ, услуг). Участие в определении финансовых условий в заключаемых хозяйственных договорах, экспертиза проектов договоров, представленных контрагентами. Анализ бухгалтерской и статистической отчетности. Формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности предприятия, необходимой для оперативного руководства и управления Своевременное предупреждение негативных явлений в финансово-хозяйственной деятельности предприятия, выявление и мобилизация внутрихозяйственных резервов. Разработка мер по обеспечению прозрачности финансового состояния предприятия (на основе совершенствования управленческого учета, перехода на международные стандарты бухгалтерского учета). Разработка проектов инструктивных материалов по вопросам финансирования, бухгалтерского учета, отчетности и другим финансовым и хозяйственным аспектам, относящимся к компетенции отдела, и представление их на рассмотрение и утверждение в соответствующие структурные подразделения предприятия. |

|

3.5 |

Разработка учетной и налоговой политики |

Организация работы по перечислению платежей и взносов по налогам и сборам в федеральный бюджет, бюджеты Украины, местный бюджет, в государственные внебюджетные социальные фонды. Составление и предоставление в налоговые органы установленной документации по вопросам финансово-хозяйственной деятельности предприятия. Ведение ежедневного оперативного учета показателей финансового плана, включая учет: Объемов реализованной продукции; Прибыли от реализации; |

|

3.6 |

Выработка кредитной политики предприятия. |

Взаимодействие с кредитными учреждениями по вопросам предоставления кредитных ресурсов. Составление и предоставление кредитных заявок и квартальных кассовых планов в банки и кредитные учреждения. Организация работы по заключению договоров о предоставлении кредитов. Финансовое оформление полученных кредитов. Работа по своевременному погашению займов и возврату полученных кредитных средств в установленные сроки. Обеспечение выполнения кредитных планов, включая выплату процентов за кредит. |

|

3.7 |

Управление издержками |

Разработка стратегии вывода ценных бумаг предприятия на фондовый рынок с определением издержек использования различных фондовых инструментов: Определение вида ценных бумаг (акции, векселя, облигации); Выбор первичного дилера ценных бумаг или портфельного инвестора и согласование с ним условий продажи и торговой площадки для первичных торгов; Планирование сопутствующей рекламной кампании; Работа с ценными бумагами (приобретение акций, облигаций, пр.), контроль за портфелем ценных бумаг. Разработка методических указаний по вопросам финансирования операционных расходов, капитальных вложений, прочих видов деятельности. |

|

3.8 |

Обеспечение своевременности налоговых платежей, расчетов с кредиторами и поставщиками. |

Ведение учета движения финансовых средств и составление отчетности о результатах финансовой деятельности в соответствии со стандартами финансового учета и отчетности. Контроль за правильностью составления и оформления отчетной документации. Обеспечение достоверности финансовой информации. |

|

3.9 |

Создание условий для эффективного использования основных фондов, трудовых и финансовых ресурсов предприятия |

Обеспечение своевременности и полноты выплаты заработной платы рабочим и служащим предприятия. Разработка мер по продаже, сдаче в аренду и залог части активов, ликвидации или консервации отдельных мощностей и объектов (в том числе нерентабельных, мобилизационных). Определение объемов финансирования научно-исследовательских, опытно-конструкторских и проектно-изыскательских работ согласно сметам и договорам, согласованным со структурными подразделениями предприятия. Согласование договоров на выполнение научно-исследовательских и опытно-конструкторских работ в части обоснованности стоимости работ, а также соблюдения условий оплаты работ. Определение направлений и объемов финансирования предприятием социальных программ (детских дошкольных учреждений, учебных заведений, благотворительных мероприятий, пр.). Рассмотрение обращений и писем граждан и юридических лиц по вопросам, входящим в компетенцию финансового отдела, организация проверок, подготовка соответствующих предложений. Участие в проведении совещаний-семинаров с работниками экономических, финансовых и бухгалтерских подразделений. |

- Регламентирующие документы

4.1. Внешние документы:

Законодательные и нормативные акты.

4.2. Внутренние документы:

Устав предприятия, Положение о подразделении, Должностная инструкция, Правила внутреннего трудового распорядка.

- Взаимоотношения финансового отдела с другими подразделениями

Для выполнения функций и реализации прав финансовый отдел взаимодействует:

|

№ п/п |

Подразделение |

Получение |

Предоставление |

|

5.1 |

С главной бухгалтерией |

списков кредиторов и дебиторов; Бухгалтерской информации о деятельности предприятия; Баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета; Отчетных калькуляций себестоимости продукции (работ, услуг); Планов проведения инвентаризаций основных средств, товарно-материальных ценностей и денежных средств; Расчетов заработной платы; |

Финансовых, кредитных и кассовых планов; Отчетов по погашению займов, уплате процентов по кредитам; |

|

5.2 |

С планово-экономическим отделом |

среднесрочных и долгосрочных планов производственной деятельности предприятия; Копий плановых экономических заданий подразделений предприятия; Плановых технико-экономических нормативов материальных и трудовых затрат; Проектов оптовых и розничных цен на продукцию предприятия, тарифов на работы и услуги; Результатов экономического анализа всех видов деятельности предприятия; |

финансовых и кредитных планов; Отчетов о выполнении финансовых планов; Результатов финансового анализа; Методических и инструктивных материалов по вопросам финансовой деятельности предприятия |

|

5.3 |

С отделом материально-технического снабжения |

проектов перспективных и текущих планов материально-технического обеспечения производственной деятельности предприятия; Отчетных данных о движении материально-технических ресурсов, об их остатках на конец отчетного периода; Копий претензий, заявленных контрагентами; Проектов претензий к контрагентам при нарушении ими договорных обязательств; Отчетов о выполнении планов материально-технического снабжения; |

согласованных проектов претензий; Предложений по устранению причин, послуживших основанием для предъявления претензий и санкций к предприятию; Утвержденных расчетов нормативов оборотных средств |

|

5.4 |

С отделом сбыта |

проектов договоров и соглашений на поставку, продажу готовой продукции; Прогнозов и планов реализации продукции; Данных о состоянии запасов готовой продукции и их соответствии утвержденным нормативам; Планов и графиков отгрузки продукции; Данных об остатках продукции на складах; Предложений по проведению мероприятий по снижению сверхнормативных остатков готовой продукции и ускорению сбытовых операций; |

финансовых планов; Информации о не оплаченных контрагентами счетах; Сведений банков о выставленных покупателями (заказчиками) аккредитивах; Извещений о применении финансовых санкций к покупателям (заказчикам), нарушившим обязательства по перечислению денежных средств за приобретенные товары; Утвержденных расчетов нормативов оборотных средств; |

|

5.5 |

С отделом маркетинга |

Обобщенных данных о спросе на выпускаемую предприятием продукцию (выполняемые работы, оказываемые услуги); Маркетинг-планов; Смет расходов на формирование спроса и стимулирования сбыта, проведение рекламных кампаний, участие в выставках, ярмарках, в выставках-продажах; Сведений о конкурентной среде по вопросам ценовой политики, объемов оборота, конкурентноспособности, скорости реализации продукции; |

согласованных смет расходов на формирование спроса и стимулирование сбыта с приложением финансовых обоснований; Анализа затрат, произведенных за месяц (квартал, год); |

|

5.6 |

С хозяйственным отделом |

планов текущих и капитальных ремонтов основных фондов предприятия (зданий, систем водоснабжения, пр.); Смет хозяйственных расходов; Оргтехники, бланков документов и канцелярских принадлежностей, необходимых для работы финансового отдела; Материальных ценностей, необходимых для обслуживания совещаний, конференций, семинаров |

согласованных смет хозяйственных расходов; Расчетов окупаемости капитальных вложений по внедрению новой техники, средств механизации; Заявок на необходимые инвентарь и канцелярские принадлежности; Отчетов по использованию и сохранности оборудования и инвентаря; |

|

5.7 |

С юридическим отделом |

решений по предъявленным предприятию претензиям, искам; Обобщенных результатов рассмотрения претензий, судебных и арбитражных дел; Разъяснений действующего законодательства и порядка его применения; Правовой помощи в претензионной работе; Согласованных материалов о состоянии дебиторской и кредиторской задолженности, предложений по принудительному взысканию долгов; Анализа изменений и дополнений финансового, налогового, гражданского законодательства |

проектов финансовых договоров для правовой экспертизы; Материалов для предъявления претензий, исков в суды; Заключений по претензиям и искам, предъявленных предприятию; Документов о перечислении денежных средств по оплате госпошлины в счет удовлетворения претензий и исков, предъявленных предприятию; Заявок на разъяснения действующего законодательства |

- Права

Финансовый отдел имеет право:

6.1. Давать указания в рамках контроля за финансово-хозяйственной деятельностью предприятия по оформлению финансовой документации.

6.2. Требовать и получать от других структурных подразделений предприятия данные анализа хозяйственной деятельности предприятия, необходимые для деятельности отдела.

6.3. Вести переписку по вопросам методологии финансового учета и отчетности, а также другим вопросам, входящим в компетенцию отдела и не требующим согласования с руководителем предприятия.

6.4. Не принимать к исполнению и оформлению документы по операциям, которые противоречат законодательству, нарушают договорную и финансовую дисциплину без соответствующего распоряжения директора предприятия и начальника юридического отдела.

6.5. Представительствовать в установленном порядке от имени предприятия по вопросам, относящимся к компетенции отдела во взаимоотношениях с налоговыми, финансовыми органами, органами государственных внебюджетных фондов, банками, кредитными учреждениями, иными государственными и муниципальными организациями, а также другими предприятиями, организациями, учреждения-ми.

6.6. Вносить предложения руководству предприятия о привлечении к материальной и дисциплинарной ответственности должностных лиц предприятия по результатам проверок.

6.8. Проводить и участвовать в совещаниях по вопросам финансово-хозяйственной деятельности предприятия.

6.9. По согласованию с директором предприятия или заместителем директора предприятия по коммерческим вопросам привлекать экспертов и специалистов в области финансового консалтинга для консультаций, подготовки заключений, рекомендаций и предложений.

- Ответственность

7.1. Ответственность за надлежащее и своевременное выполнение функций отдела несет начальник финансового отдела.

7.2. На начальника финансового отдела возлагается персональная ответственность в случае:

7.2.1. Несоответствия законодательству издаваемых отделом инструкций и указаний по вопросам финансовой деятельности предприятия, финансового учета и отчетности.

7.2.2. Составления, утверждения и предоставления недостоверной сводной финансовой отчетности и нарушения сроков ее предоставления в соответствующие подразделения предприятия, руководителю предприятия, в налоговые, финансовые и иные органы.

7.2.3. Необеспечения или ненадлежащего обеспечения руководства предприятия информацией по финансовым вопросам.

7.2.4. Несвоевременного, а также некачественного исполнения документов и поручений руководства предприятия.

7.2.5. Допущения использования информации сотрудниками отдела в неслужебных целях.

7.2.6. Несоблюдения трудового распорядка сотрудниками отдела.

7.3. Ответственность сотрудников финансового отдела устанавливается их должностными инструкциями.

- Заключительные положения

8.1. При выявлении несоответствия какого-либо пункта положения реальному состоянию дел в финансовом отделе руководителем отдела, сотрудником либо другим лицом необходимо обратиться в

с заявкой на внесение изменений и дополнений в положение. (Форма заявки представлена в Приложении 1).

8.2. Внесённое предложение рассматривается подразделением указанным в п. 8.1. данного положения в течение одного месяца со дня подачи заявки.

По результатам рассмотрения выносится решение:

Принять изменение или дополнение,

Отправить на доработку (с указанием срока доработки и исполнителя),

Отказать в принятии вносимого предложения (в этом случае заявителю направляется обоснованный отказ в письменном виде).

8.3. Внесение изменений и дополнений в положение утверждается

по представлению

|

Руководитель структурного подразделения |

|||

|

(подпись) |

(фамилия, инициалы) |

||

СОГЛАСОВАНО: |

|||

|

Начальник юридического отдела |

|||

|

(подпись) |

(фамилия, инициалы) |

||

|

00.00.2000 |

|||

|

С инструкцией ознакомлен: |

|||

|

(подпись) |

(фамилия, инициалы) |

||

|

00.00.00 |

|||

Финансовая работа на предприятиях организуется и выполняется финансовыми службами. На крупных отечественных предприятиях для этого создаются специальные финансовые управления или отделы. На средних предприятиях могут создаваться финансовые отделы или финансовые группы в составе других подразделений (бухгалтерии, отделов, служб по анализу и прогнозированию, по труду и заработной плате, ценообразованию).

На малых предприятиях финансовая работа возлагается на главного бухгалтера.

Финансовым службам дано право получать необходимую информацию от всех других служб предприятий (это бухгалтерские балансы, отчеты, планы, сводные расчёты затрат и др.)

Начальник финансового управления (отдела), как правило, подчиняется руководителю предприятия или его заместителю по экономике и вместе с ними несёт ответственность за финансовое состояние предприятия, сохранность собственных оборотных средств, за выполнение плана реализации, обеспечение денежными средствами финансирования предусмотренных планами затрат.

Основными задачами финансовой службы является:

1. обеспечение денежными средствами текущих затрат и инвестиций;

2. выполнение обязательств перед бюджетом, банками, другими субъектами хозяйствования и занятыми работниками.

Финансовая служба предприятия определяет способы и методы финансирования затрат. Ими может быть самофинансирование, привлечение банковских и коммерческих (товарных) кредитов, привлечение акционерного капитала, получение бюджетных средств, лизинг.

Для своевременного выполнения денежных обязательств финансовые службы создают оперативные денежные фонды, формируют резервы, используют финансовые инструменты привлечения денежной наличности в оборот предприятия.

Задачами финансовой службы также являются:

1. содействие наиболее эффективному использованию основных производственных фондов, инвестиций, товарно-материальных ценностей;

2. осуществление мер по ускорению оборачиваемости оборотных средств, обеспечению их сохранности, доведению размеров собственных оборотных средств до экономики обоснованных нормативов;

3. контроль за правильностью организации финансовых отношений.

Функции финансовой службы обусловлены самим содержанием финансовой работы на предприятиях. Это:

1. планирование;

2. финансирование;

3. инвестирование;

4. организация расчётов с поставщиками и подрядчиками, заказчиками и покупателями;

5. организация материального стимулирования, разработка систем премирования;

6. выполнение обязательств перед бюджетом, оптимизация налогообложения;

7. страхование.

Функции финансового отдела (службы) и бухгалтерии тесно переплетаются и могут совпадать. Тем не менее, между ними есть существенные различия. Бухгалтерия фиксирует и отражает уже свершившиеся факты, а финансовая служба анализирует информацию, занимается планированием и прогнозированием финансовой деятельности, представляет руководству предприятия заключения, обоснования, расчёты для принятия управленческих решений, разрабатывает и реализует финансовую политику.

На финансовый отдел возлагаются следующие функции:

Разработка финансовой стратегии организации.

Разработка проектов перспективных и текущих финансовых планов, прогнозных балансов и бюджетов денежных средств.

Подготовка проектов планов реализации продукции (работ, услуг), капитальных вложений, научных исследований и разработок, планирование себестоимости продукции и рентабельности производства - участвует в подготовке.

Расчет прибыли и налога на прибыль.

Определение источников финансирования производственно-хозяйственной деятельности организации, привлечение заемных и использование собственных средств, проведение исследований и анализ финансовых рынков, оценка возможного финансового риска применительно к каждому источнику средств и разработка предложений по его уменьшению.

Осуществление инвестиционной политики и управление активами организации, определение оптимальной их структуры, подготовка предложений по замене, ликвидации активов, проведение анализа и оценки эффективности финансовых вложений.

Разработка нормативов оборотных средств и мероприятий по ускорению их оборачиваемости.

Обеспечение своевременного поступления доходов, оформление в установленные сроки финансово-расчетных и банковских операций, оплата счетов поставщиков и подрядчиков, погашение займов, выплата процентов, заработной платы рабочим и служащим, перечисление налогов и сборов в республиканский и местный бюджеты, в государственные внебюджетные социальные фонды, платежей в банковские учреждения.

Анализ финансово-хозяйственную деятельность организации.

Контроль за выполнением финансового плана, плана реализации продукции, плана по прибыли и другими финансовыми показателями, за прекращением производства продукции, не имеющей сбыта, правильным расходованием денежных средств и целевым использованием собственных и заемных оборотных средств.

Ведение учета движения финансовых средств и составление отчетности о результатах финансовой деятельности в соответствии со стандартами финансового учета и отчетности, достоверность финансовой информации, контроль правильности составления и оформления отчетной документации, своевременности ее предоставления внешним и внутренним пользователям.

Принципиальные различия между финансовой службой и бухгалтерией заключается не только в подходах к определению фондов, но и в сфере принятия решений. Бухгалтерия работает над сбором и представлением данных. Финансовый отдел (управление), знакомясь с бухгалтерскими данными и анализируя всех этих материалов, принимаются конкретные решения, касающиеся деятельности предприятия.

I. Общие положения

1. Начальник финансового отдела относится к категории руководителей.

2. На должность начальника финансового отдела назначается лицо, имеющее высшее профессиональное (экономическое или инженерно-экономическое) образование и стаж работы по специальности в области организации финансовой деятельности не менее 5 лет.

3. Назначение на должность начальника финансового отдела и освобождение от

4. Начальник финансового отдела должен знать:

4.1. Законодательные и нормативные документы, регламентирующие производственно-хозяйственную деятельность.

4.2. Нормативные и методические материалы, касающиеся финансовой деятельности предприятия.

4.3. Перспективы развития предприятия.

4.4. Состояние и перспективы развития финансовых рынков и рынков сбыта продукции (работ, услуг).

4.5. Основы технологии производства.

4.6. Организацию финансовой работы на предприятии.

4.7. Порядок составления финансовых планов, прогнозных балансов и бюджетов де-нежных средств, планов реализации продукции (работ, услуг), планов по прибыли.

4.8. Систему финансовых методов и рычагов, обеспечивающих управление финансо-выми потоками.

4.9. Порядок финансирования из государственного бюджета, краткосрочного и долго-срочного кредитования предприятия, привлечения инвестиций и заемных средств, использования собственных средств, выпуска и приобретения ценных бумах, начисления платежей в государственный бюджет и государственные внебюджетные социальные фонды.

4.10. Порядок распределения финансовых ресурсов, определения эффективности фи-нансовых вложений.

4.11. Нормирование оборотных средств.

4.12. Порядок и формы финансовых расчетов.

4.13. Налоговое законодательство.

4.14. Стандарты финансового учета и отчетности.

4.15. Экономику, организацию производства, труда и управления.

4.16. Бухгалтерский учет.

4.17. Средства вычислительной техники, телекоммуникаций и связи.

4.18. Основы трудового законодательства.

4.19. Передовой отечественный и зарубежный опыт совершенствования финансовой деятельности предприятия.

4.20. Правила и нормы охраны труда.

7. Начальник финансового отдела осуществляет руководство работниками отдела.

8. На время отсутствия начальника финансового отдела (командировка, отпуск, бо-лезнь, пр.) его обязанности исполняет заместитель (при отсутствии такового - лицо, назначенное в установленном порядке), который приобретает соответствующие права и несет ответственность за надлежащее исполнение возложенных на него обязанностей.

II. Должностные обязанности

Начальник финансового отдела:

1. Организует управление движением финансовых ресурсов предприятия и регулирование финансовых отношений, возникающих между хозяйствующими субъектами в условиях рынка, в целях наиболее эффективного использования всех видов ресурсов в процессе про-изводства и реализации продукции (работ, услуг) и получения максимальной прибыли.

2. Обеспечивает разработку финансовой стратегии предприятия и его финансовую ус-тойчивость.

3. Руководит разработкой проектов перспективных и текущих финансовых планов, прогнозных балансов и бюджетов денежных средств.

4. Обеспечивает доведение утвержденных финансовых показателей до подразделений предприятия.

5. Участвует в подготовке проектов планов реализации продукции (работ, услуг), капи-тальных вложений, научных исследований и разработок, планировании себестоимости продукции и рентабельности производства, возглавляет работу по расчету прибыли и налога на прибыль.

6. Определяет источника финансирования производственно-хозяйственной деятельно-сти предприятия, включающие бюджетное финансирование, краткосрочное и долгосрочное кредитование, выпуск и приобретение ценных бумаг, лизинговое финансирование, привлечение заемных и использование собственных средств, проводит исследование и анализ финансовых рынков, оценивает возможный финансовый риск применительно к каждому источнику средств и разрабатывает предложения по его уменьшению.

7. Осуществляет инвестиционную политику и управление активами предприятия, опре-деляет оптимальную их структуру, подготавливает предложения по замене, ликвидации активов, следит за портфелем ценных бумаг.

8. Проводит анализ и оценку эффективности финансовых вложений.

9. Организует разработку нормативов оборотных средств и мероприятий по ускорению их оборачиваемости.

10. Обеспечивает:

10.1. Своевременное поступление доходов, оформление в установленные сроки финан-сово-расчетных и банковских операций.

10.2. Оплату счетов поставщиков и подрядчиков.

10.3. Погашение займов.

10.4. Выплату процентов, заработной платы рабочим и служащим.

10.5. Перечисление налогов и сборов в федеральный, региональный и местный бюдже-ты, в государственные внебюджетные социальные фонды, платежей в банковские учрежде-ния.

11. Анализирует финансово-хозяйственную деятельность предприятия.

12. Участвует в разработке предложений, направленных на обеспечение платежеспо-собности, предупреждение образования и ликвидацию неиспользуемых товарно-материальных ценностей, повышение рентабельности производства, увеличение прибыли, снижение издержек на производство и реализацию продукции, укрепление финансовой дисциплины.

13. Осуществляет контроль за:

13.1. Выполнением финансового плана и бюджета, плана реализации продукции, плана по прибыли и другим финансовым показателям.

13.2. Прекращением производства продукции, не имеющей сбыта.

13.3. Правильным расходованием денежных средств.

13.4. Целевым использованием собственных и заемных оборотных средств.

14. Обеспечивает ведение учета движения финансовых средств и составления отчетно-сти о результатах финансовой деятельности в соответствии со стандартами финансового учета и отчетности, достоверность финансовой информации.

15. Контролирует правильность составления и оформления отчетной документации, своевременность ее предоставления внешним и внутренним пользователям.

16. Участвует в проведении совещаний-семинаров (учебы) с работниками главной бухгалтерии и финансового отдела предприятия.

17. Участвует в разработке предложений по социальной защищенности работников предприятия.

18. Обеспечивает защиту информационных ресурсов, содержащих собственные сведе-ния ограниченного доступа и полученные от других организаций.

III. Права

Начальник финансового отдела имеет право:

1. Действовать от имени отдела, представлять интересы предприятия во взаимоотношениях с иными структурными подразделениями предприятия и другими организациями по финансовым вопросам.

2. Устанавливать служебные обязанности для подчиненных ему работников.

3. Вносить на рассмотрение руководства предложения по совершенствованию финансово-хозяйственной деятельности предприятия.

4. Вносить на рассмотрение директора предприятия:

4.1. Представления о назначении, перемещении и освобождении от занимаемых долж-ностей работников финансового отдела.

4.2. Предложения:

О поощрении отличившихся работников;

Привлечении к материальной и дисциплинарной ответственности нарушителей произ-водственной и трудовой дисциплины.

6. Участвовать в подготовке проектов приказов, инструкций, указаний, а также смет, договоров и других документов, связанных с деятельностью финансового отдела.

7. Взаимодействовать с руководителями всех структурных подразделений по вопросам финансово-хозяйственной деятельности предприятия.

8. Давать руководителям структурных подразделений предприятия указания, по вопро-сам надлежащей организации и ведению финансовой работы.

9. Подписывать по уполномочию директора организации финансовые документы.

10. Визировать все документы, связанные с финансово-хозяйственной деятельностью предприятия (планы, отчеты, пр.).

11. Самостоятельно вести переписку со структурными подразделениями предприятия а также иными организациями по вопросам, входящим в компетенцию отдела и не требующим решения директора предприятия.

12. Вносить предложения директору предприятия о привлечении к материальной и дис-циплинарной ответственности должностных лиц по результатам проверок.