России 14 октября 2015 года была утверждена отчётная форма: расчёт НДФЛ по форме 6НДФЛ, который был исчислен и удержан у физических лиц в отчётном периоде. Декларация по утверждённой форме обязательна к заполнению и предоставлению в ИФНС для всех налоговых агентов (компаний, организаций, предприятий и индивидуальных предпринимателей).

Отчёт по форме 6-НДФЛ: регламент сдачи, структура

Отчёт по форме 6НДФЛ передаётся в налоговую инспекцию ежеквартально. Предельный срок сдачи - последний день месяца, который следует за отчётным. Если эта дата выпадает на праздник, субботу или воскресенье, то допустимая дата сдачи отчёта - следующий рабочий день за выходным или праздником.

В 2017 году расчёт по отчёту сдаваться в налоговый орган должен не позже:

- третьего апреля 2017 г. (годовой расчёт за 2016 год),

- второго мая 2017 г. (квартальный отчёт за три месяца 2017 года),

- тридцать первого июля 2017 г. (полугодовой отчёт за 2017 год),

- тридцать первое октября 2017 г. (отчёт за девять месяцев 2017 года).

Отчёт за 2017 год следует сдать не позже второго апреля 2018 года.

Нарушение предельных сроков сдачи отчётности приводит к санкциям со стороны налоговых органов. Налоговый агент наказывается штрафом в одну тысячу рублей за каждый просроченный месяц, даже если просрочка составила всего один день.

Штрафные санкции предусмотрены при неправильном оформлении и ошибках в расчёте 6НДФЛ. За обнаруженные налоговиками неточности придётся заплатить штраф в пятьсот рублей.

Этот отчёт предоставляет информацию не по конкретному физлицу, а в целом по начисленному и перечисленному подоходному налогу по всем физлицам, получавшим доходы в организации.

- Петровой Н.И. - в течение 10 месяцев с начала года на 1 ребёнка 1400 рублей х 10 мес.= 14 000 руб

- Морозову Е.Н. - в течние 3 месяцев с начала года на троих детей - ((1400 х 2)+ 3000) х 3 мес. = 17 400 руб

- Одному сотруднику в течение 2016 года предоставлялся стандартный вычет как инвалиду: Сидорову А.В. - за 12 месяцев с начала года вычет составил 500 х 12 мес. = 6000 рублей.

Чтобы без затруднений заполнить раздел 2 расчета 6 НДФЛ за четвёртый кв. 2016 года воспользуемся следующей вспомогательной таблицей. В ней отражены суммы выплат,налоговых вычетов, начисленного и уплаченного налога в 4 квартале.

Дата выдачи дохода | Дата фактич получ (начисления) дохода | Дата удерж НДФЛ | Дата пере числ НДФЛ | Послед день срока перечисл НДФЛ | Вид получ вознагражд. (дохода) в рублях | Сумма дохода в рублях | Сумма налог вычетов в рублях | Удержанный НДФЛ в рублях |

| 11.10.16 | 30.09.16 | 11.10.16 | 11.10.16 | 12.10.16 | Зарплата за сентябрь (окончат. | 300000 | 1900 | ((300000+150000) 58253, где 150000 уже выпл.аванс за 1 половину сентяб |

| 20.10.16 | 31.10.16 | 11.11.16 | 11.11.16 | 12.11.16 | 150000 | |||

| 20.10.16 | 20.10.16 | 20.10.16 | 31.10.16 | 31.10.16 | нетрудосп | 24451,23 | ||

| 25.10.16 | 25.10.16 | 25.10.16 | 25.10.16 | 31.10.16 | Вознагражд. по договору оказ. услуг | 40000 | ||

| 11.11.16 | 31.10.16 | 11.11.16 | 11.11.16 | 14.11.16 | Зарплата вторую пол. | 317000 | 1900 | ((317000+150000) |

| 11.11.16 | 11.11.16 | 11.11.16 | 30.11.16 | 30.11.16 | Отпускные | 37428,16 | ||

| 20.11.16 | 30.11.16 | 09.12.16 | 09.12.16 | 12.12.16 | Зараб. плата за первую половину | 150000 | ||

| 30.11.16 | 09.12.16 | 09.12.16 | 12.12.16 | Зараб.плата за вторую половину | 320000 | 500 | ((320000+150000) |

|

| 20.12.16 | 30.12.16 | 11.01.17 | 11.01.17 | 12.01.17 | Зараб.плата за первую полов. декабря | 150000 | ||

| 26.12.16 | 26.12.16 | 26.12.16 | 26.12.16 | 27.12.16 | Дивиденды | 5000 | ||

| 27.12.16 | 27.12.16 | 27.12.16 | 27.12.16 | 28.12.16 | Подарки в не денежн. форме | 35000 | 910((35000-28000) |

|

| ИТОГО | 1528879,39 | 194560 | ||||||

В таблице отражены выданные семи сотрудникам подарки к Новому году.

В 2016 года эти сотрудники не получали материальную помощь и другие подарки.

Пример заполнения второго раздела 6НДФЛ

По информации, указанной в приведённой выше таблице, рассмотрим, как заполнить раздел 2 6 НДФЛ:

Первый блок:

- стр. 100 - 30.09.2016 стр.130 - 300000;

- стр. 110 - 11.10.2016 стр.140 - 58253;

- стр. 120 - 12.10.2016.

Второй блок:

- стр. 100 - 20.10.2016 стр.130 - 24451.23;

- стр. 110 - 20.10.2016 стр.140 - 3183;

- стр. 120 - 31.10.2016.

Третий блок:

- стр. 120 - 31.10.2016.

Четвёртый блок:

- стр. 100 - 25.10.2016 стр.130 - 40000;

- стр. 110 - 25.10.2016 стр.140 - 5200;

- стр. 120 - 31.10.2016.

Пятый блок:

- стр. 100 - 31.10.2016 стр.130 - 317000;

- стр. 110 - 11.11.2016 стр.140 - 60463;

- стр. 120 - 14.11.2016.

Шестой блок:

- стр. 100 - 11.11.2016 стр.130 - 37428.16;

- стр. 110 - 11.11.2016 стр.140 - 4866;

- стр. 120 - 30.11.2016.

Седьмой блок:

- стр. 100 - 30.11.2016 стр.130 - 32000;

- стр. 110 - 09.12.2016 стр.140 - 6103;

- стр. 120 - 12.12.2016.

Восьмой блок:

- стр. 100 - 26.12.2016 стр.130 - 5000;

- стр. 110 - 26.12.2016 стр.140 - 650;

- стр. 120 - 27.12.2016.

Девятый блок:

- стр. 100 - 27.12.2016 стр.130 - 35000;

- стр. 110 - 27.12.2016 стр.140 - 910;

- стр. 120 - 28.12.2016.

2 раздел 6 НДФЛ: форма, образец заполнения нулевого отчёта

Отчёт 6НДФЛ обязаны предоставлять налоговые агенты: предприятия (организации) и ИП, выплачивающие вознаграждения за труд физическим лицам. Если в течение календарного года ИП или предприятие не начисляло и не выплачивало доходы сотрудникам и не вело финансовую деятельность, то нулевой расчёт формы 6НДФЛ можно не сдавать в ИФНС.

Но если организация или ИП предоставят нулевой расчёт, то ИФНС обязана его принять.

Инспекторы ИФНС не знют, что организация или ИП в отчётном периоде не вели финансовую деятельность и не являлись налоговыми агентами, и ожидают расчёт по форме 6НДФЛ. Если отчёт в течение двух недель после окончательного срока подачи не будет сдан, то ИФНС имеет право заблокировать банковский счёт и выставить штрафные санкции ИП или организации, не сдавшей отчёт.

Во избежание неприятностей с ИФНС бухгалтер имеет право предоставить декларацию 6НДФЛ (с пустыми значениями) или написать в ИФНС информационное письмо.

Образец подготовленного к сдаче отчёта с нулевыми показателями приведен ниже.

Образец письма в ИФНС о нулевом отчёте можно увидеть ниже.

Заполнение 6 НДФЛ: алгоритм действий

Для облегчения труда по заполнению второго раздела расчёта 6НДФЛ необходимо:

- Подобрать все платёжные поручения по уплате НДФЛ в отчётном квартале.

- Подобрать все платёжные поручения по перечислению доходов сотрудникам и расходно-кассовые ордера по выдаче доходов из кассы, разложить их в хронологическом порядке.

- Составить вспомогательную таблицу по примеру, описанному выше

- Информацию по каждому виду дохода в таблице заполнять согласно информации, приведённой в разделе: "Как заполнить 6НДФЛ: строки 100-120".

- Из заполненной вспомогательной таблицы взять информацию для раздела 2 расчёта 6 НДФЛ.

Внимание:

- В строке 110 указывается день, в который реально выплачен доход сотрудника (даже если зарплата или другой доход выплачен позже даты, установленной НК).

- НДФЛ не удерживается при выплате аванса.

- В строке 120 проставляется предельная дата для перечисления в бюджет налога по виду дохода, а не действительная дата перечисления подоходного налога (даже если налог перечислен позже даты, установленной НК).

- В строке 140 проставляется сумма исчисленного подоходного налога с выплаченного дохода (если подоходный налог перечислен не полностью или вообще не перечислен, то всё равно проставляется налога, который надо было перечислить).

Второй раздел 6 НДФЛ. Ситуация: невозможно удержать налог

Как заполнить 2 раздел 6 НДФЛ, когда удержать подоходный налог у сотрудника не представляется возможным?

Физическое лицо получило доход в натуральном выражении (например, подарок), но в дальнейшем у него нет денежных выплат.

У работодателя нет возможности удержать и перечислить в бюджет подоходный налог с выданного в натуральном выражении дохода.

Как заполнить 2 раздел 6 НДФЛ в этой ситуации, указано ниже:

- стр.100 - день выдачи дохода в натуральном выражении;

- стр.110 - 0;

- стр.120 - 0;

- стр.130 - доход в натуральном выражении (сумма);

- стр.140 - 0.

Сумма не удержанного дохода указывается в разделе первом декларации по стр. 080.

Заключение

Декларация 6 НДФЛ - отчёт для бухгалтеров новый. При его заполнении возникает большое количество вопросов, не все нюансы рассмотрены и отражены в рекомендациях, данных налоговиками. Разъяснения и уточнения по спорным вопросам регулярно даются в официальных письмах ФНС Российской Федерации. В 2017 году не предусмотрены изменения отчётной формы и правил её заполнения. В данной статье отражено как заполнить 2 раздел 6 НДФЛ в самых распространённых ситуациях, приведённый алгоритм составления второго раздела расчёта успешно применяется на практике.

Удачи в сдаче отчётов!

6-НДФЛ - ежеквартальная отчетность работодателей об исчисленных и удержанных суммах налога на доходы физлиц. Форма 6-НДФЛ введена Федеральным законом от 02.05.2015 № 113-ФЗ.

Форму должны сдавать в налоговую все работодатели: компании и индивидуальные предприниматели, у которых есть работники. Она не отменяет сдачу справок по доходам. В 6-НДФЛ показывают начисленный и удержанный налог в целом, в 2-НДФЛ - налог по каждому сотруднику.

Все о том, как заполнить форму 6-НДФЛ, в этом материале.

Форма 6-НДФЛ

Бланк отчета по форме 6-НДФЛ утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11-450@.

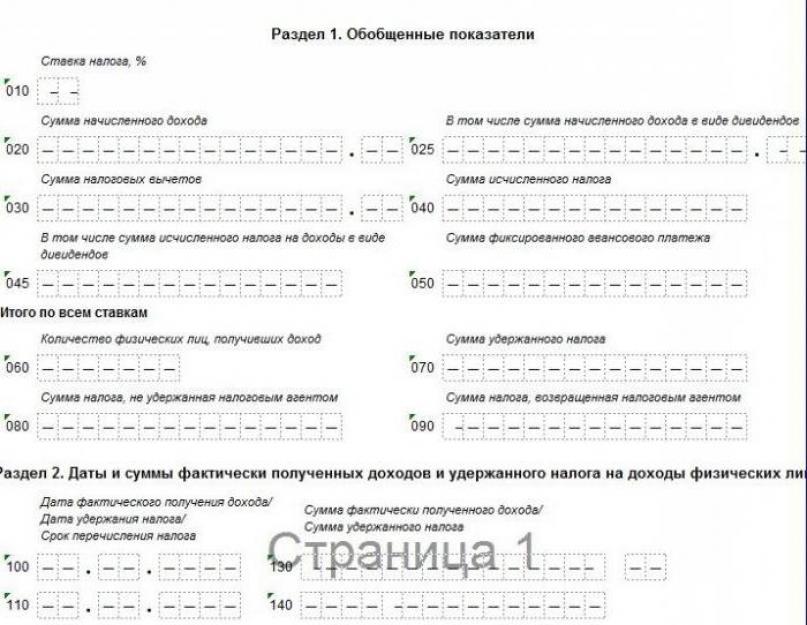

Форма расчета принципиально не отличается от налоговых деклараций. Состоит из титульного листа и двух разделов, в которых отражают общую сумму налога и ее расчет, а также вычеты, суммы доходов с датами выплаты и суммы удержанного налога.

В расчете конкретной компании может оказаться больше двух листов, например, если доходы сотрудников облагаются по разным ставкам (есть резиденты и нерезиденты). Или, если компании не хватает строк для заполнения доходов с датами выплаты, надо заполнить несколько разделов с расчетом налога либо с выплаченными доходами.

Форма 6-НДФЛ: образец

Обратите внимание!

С отчетности за 2017 год вводится новая форма расчета 6-НДФЛ. Проект с поправками, который подготовила ФНС, опубликован на regulation.gov.ru .

Форму 6-НДФЛ сдают в налоговую инспекцию по месту учета организации или ИП (п. 2 ст. 230 НК РФ). Если у компании есть обособленные подразделения, то отчет надо предтставить сразу в несколько инспекций.

В 6-НДФЛ в налоговую инспекцию по месту нахождения компании включают доходы и налоги работников головного офиса. А выплаты сотрудникам подразделений указывают в отдельных расчетах (абз. 4 п. 2 ст. 230 НК РФ).

Если кто-то трудится в подразделении и в головном офисе, доходы и налоги в разных расчетах указывают в зависимости от отработанного времени (письма Минфина России от 29.03.2010 № 03-04-06/55 и ФНС России от 14.10.2010 № ШС-37-3/13344).

Если компания выслала расчет в инспекцию головного офиса вместо филиала, надо отправить исходный отчет в филиал. Правда, инспекторы могут оштрафовать за несдачу расчета. Тогда стоит пояснить, что все сведения о работниках филиала включены в 6-НДФЛ по головному офису. А значит, отчетность сдана, пусть и в другую инспекцию.

Если, например, два офиса компании обслуживает одна инспекция, но у них разные ОКТМО, сдать 6-НДФЛ надо за каждое подразделение. Это правило действует, даже если компания и подразделение состоят на учете в одной инспекции. Если компания составит один расчет, то за несдачу второго инспекторы оштрафуют минимум на 1000 рублей (п. 1.2 ст. 126 НК РФ).

Штраф отменить в суде не получится, судьи поддерживают налоговиков (постановление Арбитражного суда Дальневосточного округа от 03.06.2016 № Ф03-2355/2016).

Подробный порядок заполнения 6-НДФЛ смотрите ниже.

Как заполнить 6-НДФЛ

Порядок заполнения и представления расчета утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ (приложение 2).

Заполнение 6-НДФЛ вызывает некоторые сложности, ведь составлять отчет нужно в целом по организации нарастающим итогом с начала года. Поэтому возможны ошибки и неточности. Расскажем далее, что и как отразить в каждом разделе расчета

Заполнение раздела 1 6-НДФЛ

Общую сумму доходов, исчисленный и удержанный налог надо отразить в строках 020-040, 070 раздела 1. Если доход облагался по разным ставкам (например, 13 и 30%), то по каждой нужно заполнить отдельные строки 010-040 раздела 1.

В следующих строках показывают:

- 030 - сумму вычетов, облагаемых по ставке 13%, кроме дивидендов (п. 1 ст. 224, п. 3 ст. 210 НК РФ).

- 060 - число физлиц, которым был выплачен доход. Если сотрудник в течение квартала подрабатывал подрячиком либо уволился, но потом вернулся назад, его считают только один раз.

Форму надо сдавать, даже если она нулевая. В этом случае в первой графе, отведенной для зарплаты или налога, надо ставить ноль, а во всех остальных клеточках - прочерки.

Заполнение раздела 2 6-НДФЛ

В разделе 2 отчета 6-НДФЛ следует распределить все доходы по датам:

- дата фактического получения;

- дата удержания НДФЛ;

- срок перечисления налога.

Зарплата . Датой фактического получения зарплаты признается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Поэтому в строке 100 нужно записать 31-е (30-е) число, даже если этот день выпал на выходной. На порядок удержания эта дата не влияет. Удержать налог надо при фактической выдаче денег, а перечислить - на следующий день (п. 6 ст. 226 НК РФ).

Отпускные и больничные . Если работник получит отпускные в 2017 году, то в строках 100 и 110 дата получения дохода будет одинаковой - дата выплаты денег. А вот срок перечисления в 120 будет отличаться. Перечислить НДФЛ с отпускных нужно в последний день месяца, в котором компания их выдала (п. 6 ст. 226 НК РФ). Если этот день попадает на выходной, то срок переносится на первый рабочий день.

Общие правила заполнения 6-НДФЛ

Как отразить в 6-НФДЛ доход в натуральной форме . Налог, который компания не смогла удержать, надо показать в строке 080 6-НДФЛ . Это правило действует, если до конца года компания не будет платить физлицу деньги.

Раньше ФНС считала, что в 110 и 120 надо отражать фактические даты, даже если компания не смогла удержать НДФЛ (письмо от 25.02.2016 № БС-4-11/3058@). Но формат 6-НДФЛ не позволял записать нули в строках 100-120. Программу налоговики доработали только во втором квартале (письмо ФНС России от 25.04.2016 № 11-2-06/0333@). Если компания раньше ставила фактические даты, это не ошибка. Уточнять отчетность не требуется.

Какую сумму отразить в строке 030 6-НДФЛ . Здесь надо указать вычеты, которые предоставлены сотруднику в отчетном периоде. Например, вычеты на детей, покупку имущества, оплату обучения и лечения. Если компания выдала материальную помощь свыше 4000 рублей, то в строке 030 надо указать необлагаемый лимит 4000 рублей (п. 28 ст. 217 НК РФ). В 110 и 120 поставить "00.00.0000". Так считает и ФНС (письмо от 20.06.2016 № БС-4-11/10956@).

Как заполнить строки 070 и 080, если компания выдала зарплату в одном месяце, а выдала в другом . ФНС не раз разъясняла, что в строке 070 надо поставить 0, если компания начислила зарплату в одном месяце, а выдала в другом (письмо от 01.07.2016 № БС-4-11/11886@). Некоторые компании восприняли разъяснения буквально и в расчетах за прошлые периоды ставили нули в строке 070, хотя и удерживали налог. Это ошибка, поэтому надо уточнить расчет. Иначе налоговики оштрафуют за недостоверные сведения на 500 рублей (ст. 126.1 НК РФ).

Как отразить премию сотруднику к юбилею. Бонус к празднику - это не оплата труда, поэтому в строке 100 надо записать день, когда выдали премию, а не последний день месяца.

В строке 100 указана дата, когда сотрудник не получал доход . Коллеги жаловались, что бухгалтерские программы всегда ставили в строку 100 день фактической выдачи денег. Хотя в нее нужно записать дату получения дохода по кодексу. Если указаны не те даты, нужна уточненка 6-НДФЛ.

Например, дата получения дохода по зарплате - всегда последний день месяца. А если работник увольняется, то последний рабочий день месяца, за который компания начислила зарплату (п. 2 ст. 223 НК РФ). День, когда работник получил деньги, значения не имеет.

В строке 120 указана дата платежки по налогу, а не срок по НК РФ . Ошибка возникает у компаний, которые задерживают налог. Они специально ставят дату перечисления, чтобы налоговики не насчитали пени и штрафы.

Инспекторы легко обнаружат недочет. Есть всего два варианта, как заполнить строку 120. Здесь заполняют крайний срок перечисления НДФЛ. По зарплате это день, следующий за выплатой, а по отпускным и пособиям - последний день месяца. Дата может быть позже лишь в одном случае - если срок попадает на выходной. Тогда он переносится на ближайший рабочий день. В остальных случаях следует подготовить утоненку.

Порядок заполнения 6-НДФЛ на примере

В разделе 1 6-НДФЛ надо отразить выплаты физлицам, начисленные за отчетный период, вычеты и НДФЛ. В разделе 2 - зарплату и другие выплаты работникам.

Рассмотрим также три самых частых вопроса, которые возникают в ходе камеральной проверки расчета 6-НДФЛ.

Вычеты в 030 раздела 1 больше доходов в строке 020 . Вычеты в строке 030 не должны превышать доход (письмо ФНС России от 10.03.2016 № БС-4-11/3852@). Если компания записала больше, это ошибка. Из-за такого недочета компания могла неверно посчитать налог в строке 040. Поэтому следует подать уточненку, а в пояснениях написать, по какой причине произошла ошибка.

Оплаченный налог в карточке меньше удержанного в 6-НДФЛ . Инспекторы сверят, чтобы удержанный налог в строке 070 расчета был не больше фактически перечисленного налога за год. Перечисленный НДФЛ налоговики возьмут из карточки расчетов с бюджетом. Соотношение может не выполняться по двум причинам:

- налог уплачен не вовремя;

- завышена сумма удержанного налога в отчете.

В любом случае налоговики запросят пояснения. Если в расчете ошибка, уточните его.

В уточненке изменены даты и суммы . Инспекторы сверят не только показатели в первичном расчете, но потребуют пояснить, почему изменились даты или суммы в уточненном. Например, если изменены даты перечисления НДФЛ в 120 или удержанный налог в 070.

В пояснениях надо указать, в связи с чем исправлены показатели. Например, по ошибке в строке 120 записан выходной, а не рабочий день, а в 070 неверно заполнен налог, который фактически не удержан.

6-НДФЛ: налоговый период

Отчетные периоды для 6-НДФЛ - это 1 квартал, полугодие, 9 месяцев. Налоговй период для 6-НДФЛ - год.

Для каждого периода установлены коды (см. таблицу ниже). Указать соответствующий код надо на титульном листе отчета.

Утверждены изменения в форму расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма ), порядок заполнения и формат ее представления в электронной форме ().

Основные поправки касаются возможности представления расчета правопреемником налогового агента. Так организация-правопреемник представляет расчет по форме 6-НДФЛ за последний период представления и уточненные расчеты за реорганизованную организацию. В титульном листе формы теперь будет отображаться код реорганизации (ликвидации) юрлица, а также ИНН/КПП реорганизованного юрлица, которые были присвоены до реорганизации. Приводятся коды форм реорганизации/ликвидации. Если представляемый в налоговый орган Расчет не является Расчетом за реорганизованную организацию, то по реквизиту "ИНН/КПП реорганизованной организации (обособленного подразделения)" указываются прочерки.

Для организаций-крупнейших налогоплательщиков в титульном листе ИНН и КПП по месту нахождения организации указываются согласно свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения (5 и 6 разряд КПП – "01").

Кроме того, изменились коды мест представления расчета. В частности, появился новый код 124 "По месту жительства члена (главы) крестьянского (фермерского) хозяйства", а код 212 "По месту учета российской организации" – исключен (вместо него будет применять новый код 214 "По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком").

На титульном листе изменен штрих код. Внесены изменения в формат представления расчета в электронной форме.

С 2016 года все налоговые агенты по НДФЛ начали сдавать новый вид документа. Эта отчетность называется 6-НДФЛ. Заполняют её все фирмы, имеющие хотя бы одного сотрудника. Сдавать форму надо ровно через месяц после окончания отчетного квартала. Многие зададутся вопросом: зачем эта форма, если есть 2-НДФЛ, где указываются данные по заработанной плате?

Форма 6-НДФЛ имеет существенные отличия от 2-НДФЛ. В ней отражаются данные общей суммой по всем сотрудникам целиком.

- Скачать бесплатно бланк 6-НДФЛ (Excel) можно по , в .

- Скачать несколько примеров заполнения 6-НДФЛ по ссылкам :

Как уже писалось выше, 6-НДФЛ была введена в отчетность всех организаций с 2016 года. Те налоговые агенты, которые имеют в своем штате хотя бы одного сотрудника, обязаны заполнять данный вид документа. Налоговая инспекция сможет увидеть в документе, сколько было выплачено заработных средств сотрудникам и сколько было уплачено в государственный бюджет.

В документ вносится общее число сотрудников, суммы, даты выплат и даты удержаний. Налоговик сможет сразу определить, насколько своевременно выплачивается заработная плата сотрудникам, имеются ли задержки в выплатах.

Эта форма предусмотрена в том числе для того, чтобы работодатели не нарушали сроки выплат зарплаты. При заполнении бланка 6-НДФЛ можно использовать , приведенный на нашем сайте.

Детальный разбор новой формы смотрите в этом видео:

Из каких разделов состоит 6-НДФЛ

Отчетность состоит из титульного листа, разделов и . Во все разделы данные заполняются на основании бухгалтерских записей в 1С. Если штат сотрудников составляет 24 человека, то можно заполнять бумажный бланк. Скачать бланк 6-НДФЛ можно на нашем сайте по .

Оформление титульного листа не вызовет у ответственного лица затруднения. Это стандартная процедура заполнения реквизитов компании, её названия, как указано в документах.

Разделы 1 и 2 уже могут вызвать кое-какие вопросы у бухгалтера.

- Первый раздел . В разделе указываются суммы, которые были выплачены и удержаны со всех сотрудников за все отчетные периоды. Например, отчетность сдаётся за 3 квартал. В разделе 1 отображать нужно все суммы за 1-й квартал, 2-й квартал и 3-й квартал вместе.

- Во уже указываются даты и суммы конкретно за один отчётный период (за три месяца) . В строках указываются суммы, которые были начислены, суммы удержаний подоходного налога и суммы, выплаченные на руки (сколько на руки получил сотрудник с учётом вычетов). Обязательно отражается, когда эти операции были проведены — даты выплат и удержаний.

Где взять бланк 6-НДФЛ

Форма документа утверждена налоговой инспекцией (14.10.2015 № ММВ-7-11/450@). Для заполнения формы можно использовать различные форматы.

Заполнять бланк удобнее всего в формате PDF (). Для этого необходимо установить программу Adobe Reader (бесплатное приложение) и внести все необходимые данные. Если же программа не установлена, то подойдет и бланк jpeg, распечатанный на бумаге.

Как рассказывают законодатели, новая форма отчетности позволит быстро и оперативно проводить камеральные проверки тех организаций, которые нарушают закон РФ, в случае несвоевременной выплаты заработанной платы.

Штрафы за просрочку

Любое опоздание с предоставлением отчетности приводит к .

- 500 рублей - если в отчётности 6-НДФЛ были допущены ошибки или заведомо отражены неверные данные.

- 1000 рублей - если отчётность не отправлена в установленный срок.

- Если отправка документов задержана более чем на 10 дней, будьте готовы к тому, что счета организации окажутся под арестом.

Пример заполнения

Скачанный на нашем сайте бланк 6-НДФЛ при заполнении не вызовет трудностей. Пример заполнения формы за полгода: