Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Цели, задачи, направления маркетинговых исследований, анализ информационного обеспечения. Изучение товарного ассортимента на рынке детского питания в г. Красноярске, анализ ценовой политики. Изучение спроса и предпочтений потребителей детского питания.

курсовая работа , добавлен 03.03.2011

Потребность детского организма в основных питательных веществах. Свойства и показатели пищевой ценности. Факторы, формирующие качество продуктов питания. Краткая характеристика сырья, классификация и ассортимент. Особенности производства консервов.

курсовая работа , добавлен 12.01.2014

Плодоовощные консервы для детского питания. Состав и пищевая ценность продуктов детского питания. Способы фальсификации переработанной плодоовощной продукции и методы их обнаружения. Требования к качеству плодовых и овощных соков для детского питания.

курсовая работа , добавлен 16.12.2010

Методы и основные этапы проведения экспертизы качества продуктов детского питания в исследуемом гипермаркете. Исследование и оценка полученных результатов. Анализ обеспеченности торгового предприятия инвентарем и торгово-технологическим оборудованием.

дипломная работа , добавлен 27.07.2014

Пищевая ценность продуктов детского питания, ее свойства и показатели. Особенности технологии производства детского питания в компании "Nestle": органолептическая оценка и показатели безопасности продукта, упаковка, условия и сроки хранения и доставки.

курсовая работа , добавлен 02.12.2010

Роль и место идентификации в товароведной деятельности, при экспертизе продуктов детского питания. Продукты на зерновой, фруктово-ягодной и овощной основе. Товароведная классификация консервов. Классификация и ассортимент консервов на рыбной основе.

курсовая работа , добавлен 10.07.2013

Исследование рынка общественного питания, его сегментация. Характеристика деятельности и продукции предприятия питания. Определение социального портрета покупателя, анкетирование с целью исследования мнения о продукции. Определение объема продаж.

контрольная работа , добавлен 30.01.2012

Товароведная характеристика яблочного пюре. Ассортимент продуктов детского питания. Химический состав и пищевая ценность консервов на фруктовой основе. Оценка органолептических показателей и анализ соответствия маркировки. Реакция образцов на крахмал.

дипломная работа , добавлен 01.01.2017

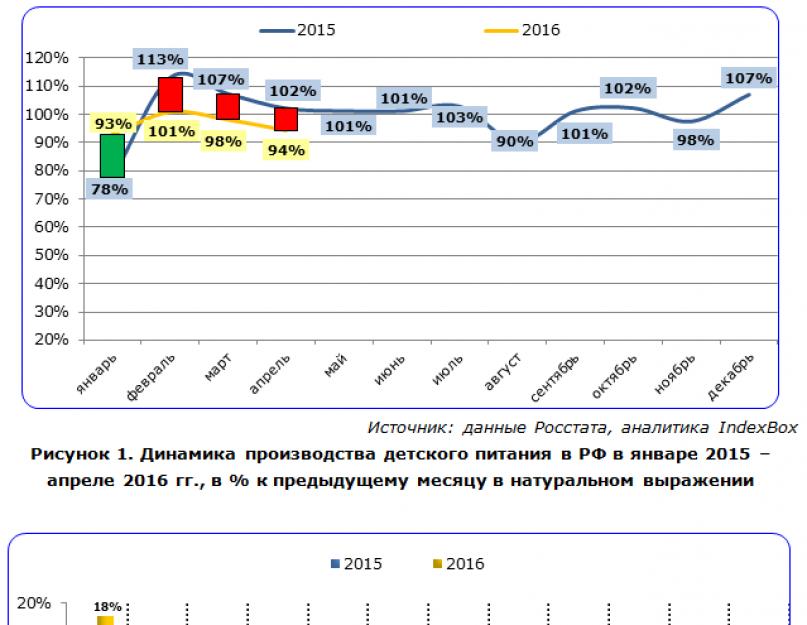

Рынок детского питания 2016: Помесячная динамика производства детского гомогенизированного питания в 2015 году не имела однозначного тренда, а незначительный прирост по итогам января-апреля 2016 года не дает уверенности в том, что производство будет расти и дальше. В данный момент идут обсуждения ослабления продовольственного эмбарго в области производства детского питания. По оценке специалистов Indexbox, данные меры привнесут оживление на российский рынок детского питания.

Российские предприятия показывают неустойчивую понижательную динамику производства детского питания на протяжении последних 12 месяцев. Согласно анализу , индекс производства к предыдущему месяцу балансировал около нулевой отметки на протяжении всего 2015 года. Объем производства детского питания в апреле 2016 года в натуральном выражении сократился на 11% г/г.

Совокупное падение объемов производства за 2015 год составило 4% г/г. Сокращение объемов производства детского питания вызвано резким скачком цен в данном сегменте, с одной стороны, и снижением покупательной способности населения, с другой. Специалисты IndexBox отмечают значительное падение спроса со стороны населения: реальные доходы за 9 месяцев 2015 года сократились на 3,3% г/г, наблюдается переход к сберегающей модели потребления.

Динамика производства детского питания в России

Динамика производства детского питания в натуральном выражении до 2015 года характеризовался ростом, а начиная с 2015 - спадом. В 2016 году пока отмечается незначительный рост.

Объем производства детского питания в России

В числе важнейших предприятий отрасли можно выделить: ОАО «САДЫ ПРИДОНЬЯ» из Волгоградской области, ОАО "ПРОГРЕСС" и ООО "ЛЕБЕДЯНСКИЙ" из Липецкой области, АО "ДП "ИСТРА-НУТРИЦИЯ" и ООО "ПЛАТИНУМ АБСОЛЮТ" из Московской области. А также АО "ИНФАПРИМ" из Москвы и ООО "ИВАНОВСКИЙ КОМБИНАТ ДЕТСКОГО ПИТАНИЯ".

Рынок детского питания в России 2016: география производства

Наибольший объем производства среди всех федеральных округов приходится на Южный федеральный округ: в 1 кв. 2016 года там было произведено 210 млн. усл. бан. детского питания, что составляет 79,3% от совокупного объема. На втором месте с долей 20,3% находится Центральный федеральный округ, совсем небольшой объем производства демонстрирует Северо-Западный федеральный округ с долей 0,5%. В совокупности на данные федеральные округа приходится 100% от российского объема производства. Стабильное распределение долей в совокупном объеме производства показывает равномерное внутригодовое использование мощностей во всех федеральных округах.

В настоящее время в сельском хозяйстве и зависящих от него отраслях промышленности, наблюдается тенденция роста внутренних цен. Это вызвано как ограничением импорта, так и удорожанием материально-технических ресурсов и заемных средств. Например, индекс цен производителей пищевых продуктов в январе - декабре 2015 г. относительно соответствующего периода 2014 года составил 119,6%. В условиях падения доходов населения производителям приходится снижать себестоимость продукции за счет использования дешевого, менее качественного сырья. Вместе с тем, необходимо учитывать, что базовый спрос именно на детское питание как один из многих продуктов отрасли в наибольшей степени зависит не от экономических потрясений, а от показателей рождаемости. В кризис предприятия могли бы использовать этот продукт для стабилизации своего сбыта.

Маркетинговое исследование рынка детского питания в России от компании SuccessBrandManagement. Из материала вы узнаете ключевые параметры отрасли: ёмкость рынка, основных игроков, прогнозы, а так же насколько данный сегмент интересен малому бизнесу и есть ли смысл заниматься производством в детского питания в текущих рыночных условиях.

Рынок детского питания положительно растет. Даже несмотря на всеобщее замедление потребления и кризис 2014 года, продажи детского питания увеличиваются. Рост осуществляется благодаря драйверам спроса и предложения. Данная категория пищепрома является продуктами первой необходимости, поэтому детское питание максимально хорошо обеспечено сбытом по всем каналам розничных и оптовых продаж.

Кратко о рынке

Рынок детского питания сегментируется по виду продукции и по возрасту потребителя.

Производство детского питания подразделяется на несколько сегментов:

- Молочные и кисломолочные продукты

- Молочные смеси

- Детские соки

- И др.

Диаграмма 1. Производство детского питания по сегментам, по состоянию на 2014 год, % производства, тыс. тонн. Источник: По данным Росстата

В натуральном выражении лидирующими сегментами являются пюре (27,1%) и смеси 20%, детская кисломолочная продукция и фруктовые соки заняли третье место с долями 17,2% и 16,2%. По сути, смеси и кисломолочные детские продукты выступают как специализированное клиническое питание, которое наиболее востребовано на рынке.

Заменители грудного молока выступают самым крупным сегментом в денежном выражении.Но только из-за высокой цены. Как видно, в натуральном выражении - это не наибольший сегмент. Но данный сегмент выступает лидером еще и по темпам роста + 9,4% в 2014 году в натуральном выражении.

Сегмент детской воды очень активно растет - 11,3% в натуральном выражении и на 18,2% в денежном. И на нем сравнительно меньше конкуренция, нежели в других сегментах детского питания.

Соки и чай наименьшие темпы роста(1,7% в натуральном выражении).

Показатели рынка

Рост рынка, по-прежнему, обеспечивается в большей степени (72%) за счет импортной продукции.

Диаграмма 2. Объем рынка, тыс. руб., 2011-14 гг.Источник: Федеральная служба статистики и расчеты SBMgroup.biz

Рост российского потребления в 2014 году составил порядка 10-12%.

Импорт

Учитывая то, что эмбарго в 2014 году все-таки не коснулось детского питания с Европы, то, несомненно, лидеры остались в таком же составе:

- Швейцария (до 40% всего импорта)

- Нидерланды (до 25%)

- Германия (до 10%)

Завозят в основном сухие смеси и овощное пюре.

Экспорт

В 2014 году тройку лидеров стран экспорта российского детского питания держали: Казахстан - 50%, Украина - около 25%. Киргизия -15%.

Конкуренция

Конкурентную ситуацию на рынке детского питания можно назвать достаточно напряженной. Тут лидируют несколько отечественных компаний и импортеры. Рынок консолидируется, постепенно примеряя на себя западную модель, когда в отрасли существует лишь несколько крупных игроков общенационального масштаба.

На рынке действует 41 предприятие из 26 регионов России.

| Производитель | Ассортимент |

|

|---|---|---|

| ОАО «Детское питание «Истра- Нутриция» (Московская область) Нидерланды, Голландия | Frutapura Nutricia, Nutrilon, Малышка, Малютка, Топ-Топ | Адаптированные смеси для детского питания на молочной и соевой основе следующихмарок: «Бэбилак», «Бэбилак 2», «Бэбилак соя», «Малютка с улучшенной рецептурой», «Малютка с 6 месяцев», «Малыш Инстринский» (быстрорастворимый). Каши обогащенные молочные и безмолочные «Нутриция -Малышка» (быстрорастворимая). |

| ЗАО «Компания «Нутритек» (Московская область) | "Нутрилак", "Винни", "Крошка" | Смеси - заменители грудного молока, детская вода, пюре, каши, соки |

| ООО «Нестле Россия» (Московская об) Польша, США Швейцария, Нидерланды | Nestogen, Gerber | Безмолочные каши Молочные каши Смеси с пребиотиками Одно- и многокомпонентные пюре Овощные и фруктовые пюре Пюре с творогом, йогуртом, сливками, Мясное пюре Овощи с мясом |

| Россия - Калининград, Германия, Австрия | ||

| Германия | Базовые и лечебные молочные смеси Чаи на травах для малышей и мам Молочные и безмолочные каши Овощные, фруктовые и мясные пюре Питьевая детская вода |

|

| FrieslandCampina Нидерланды | Молочные смеси |

|

| Новая Зеландия | Нэнни (Бибиколь) | Молочные смеси |

| ЗАО «Хайнц-Георгиевск» (Московская обл.) | Молочные смеси Пудинги для беременных и кормящих мам Молочные и безмолочные кашки Фруктовые, овощные, молочные, йогуртные и мясные пюре печенье (6 злаков) Детская вермишель |

|

| ООО «Завод детского питания «Фаустово» (Московская обл.) | Бабушкино лукошко | детское питание консервы овощные консервы мясо-растительные |

| ОАО «Компания Юнимимилк» (Московская обл.) | Био Баланс Простоквашино Летний день | Биотворог Биойогурт Соки и морсы Детское молоко Мясное пюре Мясорастительное пюре Овощное пюре Фруктово-молочное пюре Фруктовое пюре |

| ОАО «Сады Придонья» (Волгоградская обл) | «Золотая Русь», «Сады Придонья», «Мой», «Сочный Мир», «Спелёнок» | Соки, нектары, сокосодержащие напитки Пюре на растительной основе Злаковые коктейли Детские пюре Минеральная вода Сухие растворимые каши |

| ООО Ивановский комбинат детского питания | Пюре (фруктовые, фруктово-овощные, фруктовые с творогом, с йогуртом, со сливками, овощные, мясорастительные, рыборастительные) Каши (молочные, молочные с фруктами, каши низкоаллергеновые, каши без молока) Соки (осветленные, соки с мякотью, нектары) |

|

| Экспериментальный комбинат детского питания, Филиал Вимм-Билль-Дан (Курская обл) | Кисломолочное детское питание Пюре овощное Пюре фруктовые и фруктово-овощные гомогенизированные для питания детей раннего возраста Соки фруктовые восстановленные для питания детей раннего возраста |

|

| Медвежонок | Молочная и кисломолочная продукция |

4 крупнейших бренда являются драйверами рынка:

- Данон - молочные и кисломолочные продукты,

- Нестле - смеси, каши,

- ПепсиКо - соки,

- Прогресс.

Они производят 70% товаров сферы детского питания.

Импортеры заняли нишу заменителей материнского молока на 90%, т. к. в России отечественных производителей практически нет. Первопричиной этому служит то, что российского сырья для этих продуктов недостаточно, а таможенные пошлины на импортное сырье выше сборов на готовую продукцию.

Новые организации по производству детского питания в 2014 году

- Сентябрь 2014 г. - Danoneкупил и реконструировал молокозавод в Екатеринбурге. Были поставлены линии по производству детского питания. Уровень инвестиций - более 800 млн. рублей.

- ОАО «Модест» в Алтайском крае. Обслуживает спрос Алтайского края, Новосибирской и Кемеровской областей. За 2014 год предприятие нарастило производственные мощности на 22,2%. Модернизация линий обошлась свыше 25 млн. рублей.

- Нестле, г. Вологда.Запуск новых линий - 20 видов детских каш. Инвестиции 2,5 млрд. рублей.

- Предприятие «Лидер-А», г.Гудермесв Чечне.В 2015 году запланировано открытие цеха по производству детского питания. Плановые производственные мощности - 15 тысяч баночек в час.

Новые предприятия открываются, и мировые бренды также инвестировали в 2014 году в Россию, не смотря на политические проблемы в стране. Идет курс на полное импортозамещение в стране, а для импортной продукции, российское производство позволит немного снизить стоимость на свои товары. Все-таки, ценовое влияние заставляет потребителей пересматривать свои вкусы и выбирать отнюдь не продукцию лидеров рынка.

Наглядно это видно, как на начало 2015 года в рейтингах сети интернет показало ТОП-5 потребительских предпочтений:

- Humana

- Friso

- Heinz

- Бабушкино Лукошко

- Нэнни (Бибиколь)

Продукция российских производителей стоит в полтора-два раза дешевле, чем у импортеров, поэтому сейчас покупатель всё больше доверяет отечественным производителям, соответствующим критериям цена / качество.

Цены

На рынке детского питания преимущество имеет сегмент продукции со средней ценой.

Диаграмма 4. Ценовая сегментация рынка детского питания в РФ, %, 2014 г.

В России возраст детей, которых кормят специальным детским питанием, сильно увеличился. Ранее специальные каши и баночное детское питание включались главным образом в рацион детей в возрасте до 1 года. В настоящее же время детское питание промышленного производства все чаще применяется при кормлении детей до 3 лет и старше .

Данная тенденция обуславливается рядом факторов. Прежде всего, растущей потребностью населения в качественном и полезном продукте на фоне ухудшающейся экологической обстановки. Немаловажную роль также играет пропагандируемый специалистами здоровый образ жизни и реклама.

Данные опроса показали, что потребитель при выборе детского питания все большее предпочтение отдает репутации производителя детского питания. Современный потребитель обращает внимание на имя, положение на рынке, маркетинговую политику производителя. Растет роль брендов. Высокое понимание уделяется безопасности и качеству детского питания, а также вкусовым предпочтениям ребенка.

Исследование потребителей позволяет определить и исследовать весь комплекс факторов, которыми руководствуются потребители при выборе товаров (половозрастные признаки, социальное положение, доходы, образование). В качестве объектов выступают индивидуальные потребители. Предметом исследования является мотивация поведения потребителя на рынке и определяющие её факторы; изучается структура потребления, обеспеченность товарами, тенденции покупательского спроса. При этом появляется возможность разработать пути предоставления выбора определенного товара потребителям.

Было проанализировано 10 аптек, расположенных в разных районах города.

Из опрошенных 150 человек города Москвы (посетители аптек) 93,2 % составили женщины и лишь 6,8 % мужчины.

При сегментации по возрасту опрошенных респондентов выявили 4 группы: до 25 лет, 25-40 лет, 40-55 лет, свыше 55 лет. Выяснилось, что основная масса потребителей в возрасте от 25 до 40 лет составило 61,3 % и 30,7 % респондентов в возрасте до 25 лет. Респондентов в возрасте от 40 до 55 лет - 7,3 %, а свыше 55 лет - 0,7 %. Отсюда следует вывод, что практически все покупатели являются молодыми родителями.

Также нами была проведена сегментация среднего дохода на 1 члена семьи. Оказалось, что 47,3 % опрошенных имеют доход от 5 до 10 тыс. руб. на 1 члена семьи, 50 % опрошенных имеют доходы на 1 члена семьи от 10 до 15 тыс. руб. И лишь 2 % респондентов имеют доход до 5 тысяч рублей и 0,7 % - свыше 15 тысяч рублей. Этот анализ способствует формированию ассортимента детского питания в зависимости от дохода семьи. Также было установлено, что только 2% респондентов покупают детское питание каждый день, 65,3 % опрошенных приобретает детское питание один раз в неделю, остальные - приобретают по мере необходимости.

Следующим этапом исследования являлось установление динамики обращений в аптеку по времени. Пик обращений за детским питанием приходится на время с 14.00 до 17.00 при работе аптеки с 8.00 до 20.00 (средний показатель за две рабочие недели).

В течение дня различные виды питания пользуются неодинаковым спросом. Частота покупок различных продуктов детского питания в течение часа выглядит следующим образом:

- · более трех раз: каши, молочные смеси;

- · 2 - 3 раза: пюре овощные, фруктовые, творожные;

- · 1 - 2 раза: фруктовые соки, пюре;

- · 1 раз: пюре мясные, компоты, детская вода.

В процессе работы провизор ведет постоянный диалог с посетителями аптеки. Так, были выделены наиболее часто задаваемые вопросы провизору:

- - как употреблять детское питание;

- - какие виды детского питания представлены различными производителями;

- - побочное действие детского питания;

- - зависимость качества от цены продукта;

- - с какого возраста можно применять то или иное детское питание;

- - как хранить детское питание после вскрытия в домашних условиях.

Чтобы дать квалифицированную консультацию, провизору необходимо постоянно совершенствоваться, изучать рынок новых товаров, принимать активное участие в тренингах и дополнительных занятиях.

Рынок детского питания характеризуется довольно большим разнообразием и значительным числом стран-производителей. Выявлено, что большая часть потребителей предпочитают приобретать детское питание отечественного производителя - 62,7 %, а 37,3 % покупателей - зарубежного. Проведенный анализ продуктов питания различных видов для детей в 10 аптеках г. Москва показал, что наибольший удельный вес приходится на реализацию молочных смесей (36 %) и овощных пюре (21 %), самый минимальный показатель - детская вода (4 %). Результаты исследований представлены на рисунке 1.

Рисунок 1 Доли различных видов детского питания, реализуемого через аптечную сеть

Также изучали потребительские предпочтения как один из факторов, влияющих на формирование ассортимента аптек.

На выбор товаров детского питания влияют следующие факторы (рисунок 2):

Рисунок 2 Анализ факторов, влияющих на формирование ассортимента аптеки

При выборе детского питания 79 % покупателей ориентируются на состав (в частности, на отсутствие консервантов и искусственных добавок), 82 % - на гипоаллергенность, 76 % покупателей волнует обогащенность продукта витаминами, минералами и живыми культурами, 69 % потребителей исходят из вкусовых предпочтений ребенка. Самым большим показателем остается качество продукта (93 %).

Особую озабоченность вызывают у покупателей генетически модифицированные ингредиенты (ГМИ). Первым побочным эффектом детского питания, содержащего ГМИ, являются пищевые аллергии. Ферменты генетически модифицированной сои обладают способностью подавлять ферменты пищеварительного тракта ребенка. В результате, пища не переваривается полностью.

Согласно результатам исследования, более 70 % опрошенных считают трансгены вредными для здоровья (правда, менее 45 % респондентов не знают, что это такое). При этом только 41 % респондентов в курсе, что некоторые продукты содержат генно-модифицированные добавки.

Исследование цены направлено на определение такого уровня и соотношения цен, который бы позволял получать наибольшую прибыль при наименьших затратах. Детское питание находится в широком ценовом диапазоне. Анализ детского питания за исследуемый период проводился по следующим критериям: детское питание стоимостью до 100 руб.; от 100 до 250 руб.; от 250 до 500 руб.; от 500 до 1000 руб.; от 1000 руб. и выше. Соотношение стоимостных объемов продаж представлено на рисунке 3.

Рисунок 3 Соотношение продаж продуктов детского питания в зависимости от стоимости

В исследуемый период наибольший удельный вес имели продукты детского питания стоимостью до 100 рублей. На втором месте находились продукты детского питания стоимостью от 250 до 500 руб., на третьем - продукты детского питания стоимостью от 100 до 250 руб. Эти данные также можно использовать при формировании ассортимента детского питания.

На фармацевтическом рынке г. Москвы имеется достаточный ассортимент продуктов питания для детей, который позволяет удовлетворить потребность любого покупателя. Изучение потребительских мотиваций позволило определить социально-демографический портрет потребителя, выявить основные факторы, влияющие на приобретение детского питания с учетом безопасности их использования.