Сегменти ринку

На TAdviser представлена інформація щодо різних сегментів світового ринку комп'ютерів.

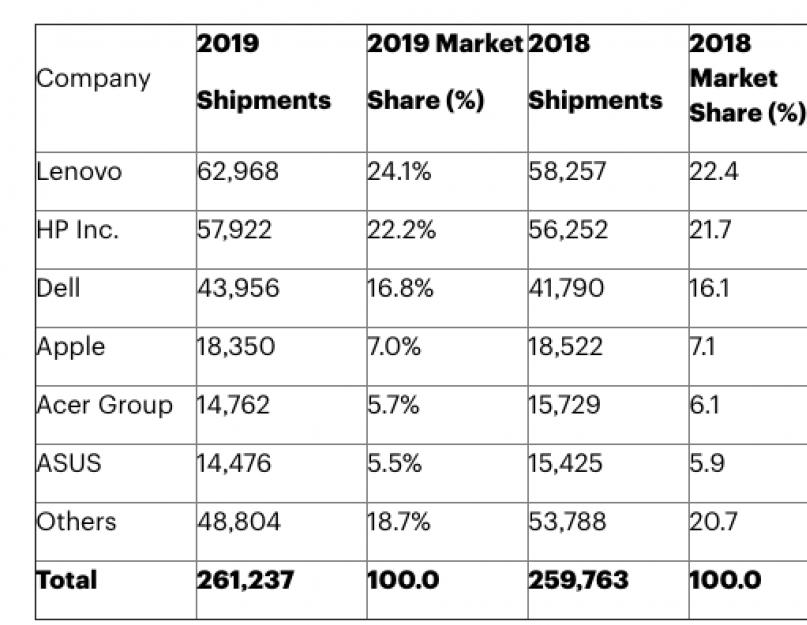

2019

Lenovo стала лідером - IDC

Обсяг глобального ринку персональних комп'ютерів (десктопи, ноутбуки та робочі станції; гібридні апарати не враховуються) у 2019 році досяг 266,7 млн штук, збільшившись на 2,7% щодо 2018-го. Причому це перший підйом із 2011 року, коли темпи зростання вимірювалися 1,7%. У списку найбільших виробників з'явився новий лідер, свідчать дані аналітиків IDC.

Перше зростання ринку за 8 років - Gartner

У 2019 році обсяг світового ринку персональних комп'ютерів зріс уперше за 8 років. Про це свідчать дані Gartner, оприлюднені 13 січня 2020 року.

За оцінками аналітиків, у 2019 році виробники по всьому світу поставили загалом 261,2 млн настільних комп'ютерів, ноутбуків і гібридних пристроїв, подібних до лінійки Microsoft Surface, що на 0,6% більше відносно 2018-го. До цього відвантаження техніки падали протягом семи років поспіль.

За словами провідного аналітика Gartner Мікако Кітагави (Mikako Kitagawa), підйом відбувся багато в чому завдяки тому, що компанії почали оновлювати комп'ютерні парки для переходу на операційну систему Windows 10 . При цьому багато компаній у країнах, що розвиваються, включаючи Євразію, Азіатсько-Тихоокеанський регіон і Китай, ще не оновили свої ПК, що відкриває можливості для збереження зростання ринку ПК у 2020 році, зазначив експерт.

При цьому дослідники допускають негативну динаміку та пов'язують її із закінченням циклу оновлення корпоративних системз рішень під Windows 7 на апаратну платформу рівня Windows 10. Крім цього, негативний тренд також утримуватиметься через економічну невизначеність через торгові війни, а також дефіцит новітніх процесорів Intel. Додатково у Gartner згадали надто високі ціни на оновлення домашніх комп'ютерів під специфічні споживчі завдання, у тому числі під ігри.

Три найбільших виробника комп'ютерів - Lenovo, HP Inc. та Dell – захопили 63,1% ринку з погляду кількісних поставок обладнання за підсумками 2019 року, тоді як у 2018-му ця частка вимірювалася 60,2%. Мікако Кітагава наголосив, що Lenovo, HP Inc. і Dell продемонстрували в 2019 році зростання поставок ПК вище за динаміку всього ринку.

У дослідженні йдеться про те, що за винятком Азіатсько-Тихоокеанського регіону Lenovo зафіксувала річне зростання продажів ПК у всіх регіонах. Тільки у відвантаження робочих столів у компанії збільшилися більш ніж на 30% у річному обчисленні. Це дозволило китайському вендору зберегти лідерство та продемонструвати найвищі темпи зростання (+8,1%) постачання комп'ютерів серед шести найбільших виробників.

У HP постачання ПК зростало протягом трьох останніх кварталів 2019 року. Компанія утримує лідируючу позицію в США, країнах EMEA (Європа, Близький Схід, Африка) та Латинської Америки.

Dell нарощувала поставки ПК у всіх регіонах темпами вищими за середні показники динаміки в кожному регіоні, чому багато в чому сприяв сильний попит на десктопи компанії.

Gartner прогнозує постійний спад на ринку споживчих ПК протягом наступних п'яти років, заявив Кітагава. Він нагадав, що з середини 2019 року на ринку зберігається нестача процесорів Intel, без цього зростання продажів ПК було б значнішим.

Мікако Кітагава каже, що поява інноваційних продуктів, наприклад, ноутбуків зі екранами, що згинаються, є ключовим фактором зростання всього комп'ютерного ринку. Крім того, попит підтримують ініціативи, що спрощують експлуатацію комп'ютерів подібно до смартфонів. Зокрема, йдеться про пристрої, які можуть бути постійно включені та працювати довгий час без підзарядки.

2018

Lenovo стала лідером - Gartner

10 січня 2019 року аналітична компанія Gartner опублікувала результати дослідження світового ринку персональних комп'ютерів, з якого стало відомо про зміну лідера. Найбільше комп'ютерів у 2018 році поставила Lenovo - 58,5 млн одиниць, що на 6,9% більше, ніж роком раніше.

Другим негативним чинником він вважає політичну та економічну невизначеність у низці країни. Ця проблема торкнулася навіть такої сильної економіки, як , і позначилася на найбільш вразливих групах покупців, у тому числі на малому та середньому бізнесі, сказав Кітагава.

Падіння ринку протягом 7 років - IDC

У 2018 році виробники комп'ютерів поставили на світовий ринок загалом 258,5 млн десктопів, ноутбуків та робочих станцій, що на 0,4% менше щодо 2017-го. Такі дані аналітики навели у своєму регулярному зведенні Worldwide Quarterly Personal Computing Device Tracker у січні 2019 року. Продаж скорочується вже сім років поспіль.

За словами експертів, ринок ПК продемонстрував результати вище за очікування завдяки оновленню комп'ютерів у компаніях, викликаному наближенням терміну закінчення підтримки Windows 7 (січень 2020 року). Високі показники у корпоративному сегменті допомогли компенсувати спад у споживчому секторі.

У всіх регіонах, крім США, продаж комп'ютерів перевищив очікування ринку, хоча в Азіатсько-Тихоокеанському регіоні були проблеми через непросту обстановку на китайському комерційному ринку.

| Економічна напруженість, що зберігається між Китаєм і США, продовжує створювати велику невизначеність у діловому середовищі в КНР. Оскільки попит на китайські товари в США падає, це особливо впливає на виробничі підприємствавсіх розмірів у Китаї, що, у свою чергу, призводить до скорочення ІТ-закупівель цими компаніями, – каже аналітик IDC Мацек Горніцкі (Maciek Gornicki). - У результаті варто очікувати на збільшення темпів спаду китайського комп'ютерного ринку в 2019 році. І якщо торговельна війна ще більше загостриться, її наслідки можуть поширитися і на інші країни, особливо у зв'язку з очікуваними коливаннями курсів валют, які впливають на компанії в регіоні. |

Розташування сил серед найбільших виробників комп'ютерів представлено у таблиці нижче. Варто зазначити, що HP Inc. зберегла лідерство, проте відрив від найближчого переслідувача – Lenovo – виявився мінімальним. HP Inc. допомогло те, що компанії краще за багатьох конкурентів вдалося пережити падіння ринку ПК в Азіатсько-Тихоокеанському регіоні, йдеться в дослідженні IDC.

2017

Падіння протягом 6 років - Gartner

У січні 2018 року аналітична компанія Gartner підбила підсумки минулого року на світовому ринку персональних комп'ютерів. Згідно з попередньою оцінкою фахівців, виробники випустили у 2017-му понад 262,5 млн пристроїв, включаючи настільні ПК, ноутбуки, ультрапортаївні ПК преміум-класу та гібридні пристрої на базі Windows. Показник на 2,8% менше, ніж у 2016 році, таким чином негативна динаміка на ринку спостерігається вже протягом шести років поспіль.

Дослідники звертають увагу на консолідацію ПК-галузі, що триває. У 2017 році четвірка найбільших ПК-вендорів контролювала 64% ринку, що суттєво перевищує показник 2011 року, коли на частку чотирьох провідних гравців припадало лише 45% від сумарного обсягу відвантажень ПК.

Найбільшим виробником ПК за підсумками 2017 стала HP Inc. , що поставила понад 55 млн. комп'ютерів або 21% від загальносвітового обсягу. У порівнянні з 2016 роком відвантаження у HP збільшилися на 4,6%, а частка зросла на 1,5%, що дозволило американському вендору обійти свого китайського конкурента Lenovo, який у 2016-му очолював рейтинг.

Lenovo опустилася на другий рядок з річним результатом в 54,7 млн ПК-пристроїв і часткою в 20,8%. Для порівняння, у 2016-му обсяги постачання комп'ютерів Lenovo досягали 55,95 млн штук, а частка становила 20,7%.

Найкращі показники за 6 років - IDC

У 2017 році світовий ринок персональних комп'ютерів скоротився, проте показав найкращі результати за попередні шість років. Про це повідомили в аналітичній компанії International Data Corporation (IDC).

За оцінками експертів, у 2017 році виробники випустили загалом 259,5 млн десктопів, ноутбуків та робочих станцій, що на 0,2% менше, ніж роком раніше. 2017-й став найстабільнішим роком для ринку з 2011 року, йдеться у дослідженні.

За словами аналітиків, ситуація у ПК-галузі покращується завдяки оновленню корпоративної комп'ютерної технікита підвищення споживчого попиту. Крім того, ринку допомагають падіння продажу планшетів, виробники яких знову перемикаються на випуск ноутбуків, тому в 2017 році спостерігалося збільшення числа ультратонких, трансформованих та ігрових систем.

2016

Падіння продаж моноблоків протягом 3 років

7 червня 2017 року аналітична компанія Digitimes Research представила деякі результати дослідження світового ринку моноблочних комп'ютерів. Продажі цих пристроїв падають уже три роки поспіль.

У 2016 році виробники випустили загалом 12,18 млн десктопів у форм-факторі моноблоку, що на 1,7% менше, ніж роком раніше, через спад у споживчому секторі. У 2014 та 2015 роках також мало місце зниження продажів моноблоків. На думку фахівців, ринок відновиться у 2017-2018 роках.

Глобальні відвантаження моноблоків у 2016 році впали не так сильно, як весь комп'ютерний ринок, у результаті частка цього сегменту в натуральному вираженні склала рекордні 10,4%. У наступні два роки ця частка збільшуватиметься, впевнені аналітики.

Лідером світового ринку моноблоків залишилася Lenovo. Більше того, у 2016 році китайська компанія збільшила відрив від найближчого переслідувача – HP Inc. Чотири найбільші виробники моноблоків контролювали 83,8% ринку в 2016 році. У 2017 році показник досягне 85,2% завдяки тому, що Lenovo збільшить постачання техніки, HP Inc. чекають сильні продажі в корпоративному секторі, а Apple представила нові моделі, йдеться у дослідженні Digitimes Research.

У 2016 році постачання iMac вимірювалося 2,26 млн штук проти 2,53 млн одиниць роком раніше. Експерти очікують, що у 2017 році відвантаження цих пристроїв піднімуться до 2,36 млн екземплярів.

Серед контрактних виробників моноблоків аналітики відзначають Compal Electronics, яка в 2016 році продемонструвала найбільше зростання поставок завдяки замовленням, отриманим у результаті відходу компанії TPV-Inventa з ринку. Очікується, що Compal зафіксує найбільшу динаміку зростання відвантажень у секторі контрактного виробництвамоноблоків та за підсумками 2017 року, а також стане другим за величиною виробником цих комп'ютерів на Тайвані після Quanta Computer.

Падіння п'ятий рік поспіль

11 січня 2017 аналітична компанія Gartner опублікувала результати дослідження світового ринку персональних комп'ютерів. Його обсяг, як повідомили експерти, скорочується вже п'ять років поспіль.

За даними Gartner, у 2016 році постачання десктопів та ноутбуків у глобальному масштабі склали 269,7 млн штук, знизившись на 6,2% щодо 2015-го. Ринок неухильно падає із 2012 року.

| Стагнація комп'ютерного ринку продовжилася в четвертому кварталі 2016 року у зв'язку з тим, що святковий продаж в цілому виявився слабким через фундаментальні зміни в купівельній поведінці щодо ПК, - говорить старший аналітик Gartner Мікако Кітагава (Mikako Kitagawa). - Весь ринок персональних комп'ютерів є статичним, оскільки вдосконалення технологій було недостатнім для стимулювання зростання. Є кілька інноваційних форм-факторів, таких як гібридні пристрої та ультратонкі та легкі ноутбуки, а також технологічні досягнення, на кшталт збільшеного терміну автономної роботи. Ця частина ринку росте швидко, залучаючи більше користувачів, для яких пріоритетними є ПК. Проте сегмент, підтримуваних комп'ютерними ентузіастами, є недостатньо великим, щоб допомагати зростанню всього ринку. |

За словами Кітагави, одним із негативних факторів для ринку ПК є популярність смартфонів, через яку цикл використання комп'ютерів збільшується.

Трійка найбільших виробників десктопів та лептопів у 2016 році не зазнала змін: Lenovo, HP Inc. та Dell записали в актив 54,7% ринку проти 51,5% роком раніше. Однак серед цих компаній лише Dell змогла збільшити постачання продукції – на 2,6%. Більш того, Dell залишилася єдиним вендором, що росте, у топ-6 виробників (див. таблицю вище).

2015

Рекордний спад

Підсумок

Джерело: IDC

Падіння четвертий рік поспіль

12 січня 2016 аналітична компанія Gartner опублікувала результати дослідження світового ринку персональних комп'ютерів. Його обсяг за оцінками фахівців знижується вже чотири роки.

У Gartner підрахували, що у 2015 році постачання десктопів та ноутбуків у глобальному масштабі склали 288,7 млн одиниць, що на 8% менше, ніж роком раніше. Ринок почав падати у 2012 році після появи великої кількості планшетів.

2015 року однією з головних проблем для комп'ютерної галузі була девальвація світових валют. Саме через цей фактор випуск ПК у Японії та країнах Європи, Близького Сходу, Африки та Латинської Америки за підсумками 2015 року зменшився майже на 10% порівняно з 2014-м. У США та Азіатсько-Тихоокеанському регіоні регрес був мінімальним, оскільки коливання курсів валют не вплинули на ці ринки.

У жовтні-грудні 2015 року обсяг глобальної комп'ютерної індустрії знизився на 8,3% порівняно з аналогічним періодом попереднього року, склавши 75,7 млн. штук. Цей квартальний спад виявився п'ятим поспіль і показав те, що навіть передноворічний сезон не сприяє загальному нарощуванню попиту на ПК, що в свою чергу вказує на зміни поведінки споживачів щодо цих пристроїв, зазначає аналітик Gartner Мікако Кітагава (Mikako Kitagawa).

За його словами, серед корпоративних клієнтів Windows 10 отримала масу позитивних відгуків, однак у четвертому кварталі 2015 року компанії лише тестували цю ОС та не поспішали переходити на неї.

На частку шести найбільших ПК-вендорів - Lenovo, Dell, ASUS, Apple і Acer - у 2015 році припало 73,1% світових поставок проти 70,4% роком раніше. Lenovo зберегла лідерство на ринку з часткою 19,8%. До трійки лідерів також увійшли HP (18,2%) та Dell (13,6%). Слідом йдуть ASUS (7,3%), Apple (7,2%) та Acer (7%). Серед перерахованих виробників лише Apple вдалося збільшити постачання комп'ютерів у 2015 році, свідчать дані Gartner.

2014

Третій спад поспіль

26 серпня 2015 року дослідницька компанія International Data Corporation (IDC) розмістила на своєму сайті повідомлення, з якого стало відомо про ситуацію на світовому ринку комп'ютерів.

У 2014 році, як підрахували аналітики, виробники по всьому світу відвантажили 308,3 млн. персональних комп'ютерів, що на 2,1% менше, ніж роком раніше. Річний обсяг ринку впав втретє поспіль, щоправда, темпи зниження виявилися майже вп'ятеро меншими порівняно з такими у 2013 році.

Поліпшення ситуації в комп'ютерній галузі відбулося завдяки припиненню офіційної підтримки Windows XP і програмі Windows 8.1 with Bing, в рамках якої вендори випускали бюджетні ноутбуки, які користуються високим попитом у багатьох регіонах, особливо в країнах з економікою, що розвивається. Втім навіть ці пристрої не врятували сегмент лептопів від падіння.

При цьому негативний вплив популярності смартфонів на продаж комп'ютерів послабшав. У IDC кажуть, що в 2015 році зростання світового ринку «розумних» телефонів сповільниться втричі – до 10,4%, а в наступні роки відвантаження цих апаратів збільшуватиметься лише на кілька відсотків.

У своєму дослідженні аналітики не привели розстановку сил серед виробників комп'ютерів за 2014 рік.

Падіння ринку на 2,2%

Топ-5 світових вендорів ПК, третій квартал 2012 року, тис. одиниць

IDC, 2012

Цікаво, що одночасно з IDC свій звіт про стан світового ринку ПК у третьому кварталі 2012 року випустила й інша шанована дослідницька компанія – Gartner. За даними цієї фірми, китайська Lenovo вперше у своїй історії вийшла на перше місце з постачання ПК у світі. Щоправда, аналітики Gartnerвказують, що це лише попередні підрахунки. Gartner оцінює частки ринку Lenovo та HP у 15,7% та 15,5% відповідно. Далі йдуть Dell, Acer та Asus, як і у IDC.

Другий квартал

Світові поставки ПК у другому кварталі 2012 року знизилися, за даними Gartner, на 0,1% порівняно з аналогічним періодом минулого року до 87,46 млн. одиниць техніки. Далася взнаки як глобальна економічна нестабільність, так і той факт, що продаж ультрабуків не виправдав очікувань: вони все ще на ранній стадії адаптації, хоча з'явилися на ринку ще в 2011 році.

Технології віртуалізації дозволили абстрагувати рівень додатків певного типу пристроїв, ОС, навіть процесорної архітектури.

Зміна підходів до проектування, доставки та використання ПЗ

Програми повсюдно стають крос-платформними та передбачають виконання частини коду на стороні сервера чи хмарного середовища.

Intel, але і на вендорів ПЗ, чиї доходи певною мірою залежать від продажів додатків на нових ПК.

За даними Gartner, у четвертому кварталі 2011 року світові постачання ПК склали 92,2 млн. од. – на 1,4% менше, ніж у четвертому кварталі 2010 року.

У свою чергу, IDC заявила про уповільнення продажів персональних комп'ютерів в останні три місяці 2011 року. Причини спаду, на думку аналітиків компанії: слабка економіка, дефіцит жорстких дисків унаслідок повені у Таїланді та конкуренція з боку планшетів. За підрахунками IDC, у четвертому кварталі 2011 року світові постачання ПК склали 92,7 млн. од., що на 0,1% менше у порівнянні з аналогічним періодом 2010 року.

З моменту свого створення у 1976 р. Apple завжди продавала комп'ютери з власною операційною системоюі сама розробляла їхню архітектуру. Ще 15 років тому здавалося, що Apple безнадійно програла фактичному розробнику екосистеми Wintel – американської IBM, яка дозволяла іншим компаніям штампувати «IBM-сумісні комп'ютери». Коли 1998 р. на посаду гендиректора Apple повернувся її співзасновник Стів Джобс, Засновник Microsoft Білл Гейтс з'їхидничав: «Чого я не можу зрозуміти, так це навіщо він (Джобс) продовжує свої спроби? Він розуміє, що не переможе». У ті часи капіталізація Apple та США. У Росії у II кварталі продано 90 000 планшетів Acer, каже керівник її російського офісу Гліб Мішин. Але платформа Android ще «незавершена» і планшети «одноликі», тому Apple серйозної конкуренції не має, упевнений провідний аналітик Mobile Research Group Ельдар Муртазін.

В грошовому еквіваленті китайський риноктакож перевершив США - $11,9 млрд проти $11,7 млрд - зайнявши 22% світового ринку персональних комп'ютерів.

Тим не менш, IDC прогнозує, що за підсумками всього 2011 р. США все ж таки залишиться на першому місці, оскільки продажі в США зазвичай активізуються наприкінці року. За розрахунками аналітиків, за 2011 р. у США буде продано 73,4 млн. персональних комп'ютерів - на 1 млн. більше ніж у Китаї. А ось у 2012 р. Китай нарешті обжене США за цим показником - 85,1 млн. проти 76,6 млн., прогнозують вони.

По Росії дані не наводяться. Для порівняння в I кварталі 2011 р. в Росії було відвантажено 2,31 млн. персональних комп'ютерів.

Китай вже другий рік випереджає США за обсягом ринку автомобілів - у 2010 р. їх продаж збільшився на 32% до 18,06 млн штук (включаючи вантажівки). У США минулого року було продано 11,6 млн. автомобілів. За прогнозами ОЕСР, Китай може перевершити США за обсягом промислового виробництва вже через 5-7 років, а за обсягом ВВП – до 2030 року.

Прогнози IDC та Gartner: теорія та практика

Наведені вище результати IDC і Gartner про стан справ на ринку ПК у першому кварталі 2012 року нехай не принципово, але все ж таки відрізняються між собою і, часом, помітно. Пропонуємо звернутися до зроблених раніше цими дослідницькими компаніями прогнозів та подивитися наскільки згодом вони виявилися точними.

IDC передбачала, що у 2010 р. на ринок буде поставлено 217,2 млн. портативних ПК порівняно зі 169 млн. у 2009 році. Очікувалося, що до 2012 р. портативні системи займуть 70% ринку у кількісному вираженні. За підсумками 2010 року загальний обсяг ринку ПК становив 346,8 млн. одиниць. Якщо припустити, що прогноз IDC виявився виключно вірним, частка ноутбуків у цьому обсязі досягла майже 63% – явно завищена цифра для 2010 року. Зростання поставок головним чином було обумовлено підвищенням інтересу до портативних пристроїв у країнах з економікою, що розвивається.

Президент і головний виконавчий директор Intel Пол Отелліні (Paul Otellini) очікував побачити частку нетбуків та інших подібних систем у 2010 р. у 20%, IDC – у 12% ринку у чисельному вираженні. Вищий прогноз з боку Intel невипадковий - вона є монополістом ринку процесорів для дешевих систем. Це, зокрема, підтримало компанію під час активної фази рецесії. Обережні оцінки IDC були ближчими до істини, по-справжньому успішною продуктовою категорією нетбуки так і не стали.

Що стосується планшетних ПК, за прогнозом IDC, у 2010 р. мають продати близько 7 млн таких пристроїв і близько 46 млн – у 2014 р. Як незабаром з'ясувалося, лише у четвертому кварталі 2010 року вдалося продати 10,7 млн планшетів (дані ).

Gartner знизила прогноз зростання постачання ПК на 2011 р. на рівні 15,9% проти 18,1%, передбачуваних раніше. Згідно з оновленим прогнозом, на світовий ринок мають поставити 409 млн ПК.

Прогнозовані обсяги постачання на 2009-2011 роки. довелося скоротити через ряд факторів, пояснили в Gartner.

По-перше, аналітики зафіксували зміну у споживчій поведінці - усунення інтересу до інноваційних гаджетів, до яких належать нові моделі смартфонів та мультимедійні планшети. Аналітики вважають, що покупці в регіонах, що розвиваються, у яких поки немає персонального комп'ютера, можуть відмовитися від його покупки на користь планшета, можливості якого з часом будуть лише наближатися до можливостей ПК, тоді як зручність споживання контенту і спілкування в соціальних мережахза допомогою планшета стоїть на голову вище вже зараз.

По-друге, зниження темпів зростання постачання відбувається внаслідок економії. Розуміючи, що процес виходу з кризи може зайняти додатковий час (і невідомий якийсь), споживачі схиляються до того, щоб почекати з покупкою нової системи до кращих часів. Те саме стосується і корпоративного сегменту. Вже зараз є приклади переходу на IPad цілих компаній, які вважають, що цей комп'ютер застаріє не так швидко, як традиційна система.

Аналітики також вказали на нездатність ринку традиційних персональних комп'ютерів пропонувати щось справді нове. Більш зручні системи, які отримали б оглушливий успіх, придумати складно, і все що залишається - знижувати ціни і налягати на обсяги, а ця модель вже себе вичерпала. Планшети - один із нових напрямків, який може допомогти у збереженні доходів виробників.

У Gartner також згадали ще один фактор зниження темпів зростання ринку – технологію віртуальних робочих просторів. Очікується, що з поширенням тонких клієнтів необхідність оновлення апаратного забезпечення на робочих місцях відійде на задній план. Це виявить негативний впливна продажі настільних ПК у корпоративному сегменті. Проте діяти вказаний фактор розпочне не раніше 2012 року.

Загалом, висновки Gartner виявилися вірними, однак у результаті обсяг ринку в кількісному вираженні в 2011 р. не перевищив навіть 352,8 млн. ПК. Причинами такого сильного зниження обсягів поставок стали погана економічна ситуація в Західній Європі та брак жорстких дисків у четвертому кварталі через повінь у Таїланді.

Аналітики Gartner упевнені, що постачання настільних ПК продовжать зростати у 2011-2012 рр., у 2013 р. зростання буде мінімальним, а у 2014 р. з'явиться негативна динаміка. Продаж портативних систем показуватиме діаметральні результати – стрімкі темпи зростання щорічно аж до 2014 р., за яким дається прогноз. У 2014 р., за даними IDC, на світовий ринок буде поставлено 426,9 млн. портативних комп'ютерів. На той час планшети «з'їдять» 10% ринку ПК у кількісному вираженні (IDC і Gartner не відносять планшети до персональних комп'ютерів).

2010: Зростання продажів на 13% до 350 млн. ПК. Лідер HP

У річному обчисленні постачання ПК на світовий ринок у 2010 році зросли на 13,8% до 350,9 млн штук – за даними Gartner – і на 13,6% до 346,2 млн – за даними IDC. Кращий результатпоказала Lenovo, постачання якої зросли на 37,3%. Крім Lenovo, у першій п'ятірці виробників середній ринковий показник перевищила лише одна компанія – Toshiba. У 2010 році компанія запустила нову стратегію щодо просування бренду та відсвяткувала 25-річчя з дня випуску першого лептопа.

Світові поставки ПК у 2010 р. (шт., попередні результати)

| Компанія | Постачання в 2010 | Частка ринку у 2010, % | Постачання в 2009 | Частка ринку у 2009, % | Зростання рік до року, % |

| HP | 62768547 | 17,9 | 58942530 | 19,1 | 6,5 |

| Acer | 45265678 | 12,9 | 39783933 | 12,9 | 13,8 |

| Dell | 42123680 | 12,0 | 37353774 | 12,1 | 12,8 |

| Lenovo | 33965812 | 9,7 | 24735404 | 8,0 | 37,3 |

| Toshiba | 19011752 | 5,4 | 15499805 | 5,0 | 22,7 |

| Інші | 147768653 | 42,1 | 132026226 | 42,8 | 11,9 |

| Усього | 350904121 | 100,0 | 308341673 | 100,0 | 13,8 |

Рейтинг, складений на основі даних Міжнародного телекомунікаційного союзу, що базується в Швейцарії (International Telecommunications Union) відображає ситуацію із забезпеченістю персональними комп'ютерами жителів різних країннашої планети початку XXI століття. І незважаючи на те, що комп'ютерні технології прогресують з величезною швидкістю, техніка дешевшає і стає дедалі доступнішою щороку, приблизні тенденції, відображені в даному звіті, цілком можуть бути віднесені і до сучасної публікації ситуації.

Так, Сполучені Штати, незважаючи на те, що лідирують за загальною кількістю персональних комп'ютерів у країні, за відносним показником кількості ПК на душу населення виявилися все ж таки на другому місці, поступившись пальмою першості такій державі як Сан-Марино, в якій за рахунок великої кількості комп'ютерної техніки та невеликої чисельності населення на кожну тисячу осіб припадає цілих 727 комп'ютерів. У той час як у США — лише 554, інакше кажучи, трохи більше, ніж по одному комп'ютеру на двох американців.

На третьому місці рейтингу опинилася країна соціалізму, що переміг, Швеція — там із комп'ютерами теж жодних проблем ніхто не має — 506 машин на кожну тисячу шведів. Аналогічне становище в Данії та Швейцарії — 501 і 491 комп'ютер на тисячу жителів відповідно.

На сьомому місці серед найбільш комп'ютеризованих держав світу відразу після Норвегії несподівано опинилися Бермудські острови — 465 комп'ютерів на тисячу островитян. Замикають першу десятку Австралія, Люксембург та Сінгапур – 456, 440 та 421 комп'ютер відповідно. Примітно, що така передова країна в області високих технологійяк Японія - тільки на 21 місці з 314 комп'ютерами на тисячу японців. А на 26 місці опинився Ізраїль – 259 машин.

З республік колишнього СРСРнайкраще справа з комп'ютеризованістю в Прибалтиці - Естонія, Латвія і Литва займають відповідно 35,38 і 66 місця списку. Росія в цьому рейтингу займає 78 рядок — рівно між Ямайкою та Фіджі. У РФ на тисячу жителів припадає по 43,59 комп'ютера. З інших країн СНД до списку потрапили лише Грузія та Україна — на 95 та 100 місцях відповідно до показників у 22 та 18 комп'ютерів на 1000 мешканців. Примітно, що за загальною кількістю персональних ПК, що використовуються Росія знаходиться в списку досить високо, на 13 місці, правда і при цьому цих самих комп'ютерів у нас все одно в 26 разів менше, ніж у США.

Багато комп'ютерів також в Індії та Китаї — за їхньою абсолютною кількістю ці країни займають 4 і 16 місця в top100, але населення цих країн настільки велике, що в перерахунку на тисячі жителів цифра виходить зовсім мізерною, тому ні Китай, ні Індія до списку сотні. країн-лідерів за ПК на душу населення не потрапили.

Експерти передбачають, що найближчим часом обидва списки і рейтинг загальної кількості комп'ютерів у країні, і рейтинг відносної кількості машин у перерахунку на кількість жителів у тій чи іншій державі мають зазнати суттєвих змін. Бо істотного приросту числа ПК у розвинених країнах немає, там вже майже всі забезпечені такою технікою, і активніше розвивається процес заміни застарілих моделей на нові. А ось у країнах, що бурхливо розвиваються, у тому числі й у плані комп'ютеризації, насамперед азіатського регіону, йде зовсім інший процес — оснащення комп'ютерами тих місць, де їх раніше і не було зовсім, тому приріст загальної кількості ПК тут значно сильніший, що неминуче викличе зміну лідерів у рейтингу, фахівці схильні вважати, що картина зазнає кардинальних змін вже у найближчі 8-10 років.

Скільки у світі комп'ютерів?

Згідно зі статистикою, опублікованою в щорічному Альманаху комп'ютерної промисловості за 2003 рік, у всьому світі працює близько 663 мільйонів персональних комп'ютерів. Але понад дві третини (448 мільйонів) концентруються у 12 країнах, загальне населення яких менше мільярда осіб, тобто 15,4 відсотка всього людства. У цей список із дюжини країн входять (у порядку зменшення кількості комп'ютерів) США, Японія, Англія, Німеччина, Франція, Канада, Італія, Австралія, Голландія, Іспанія, Росія та Південна Корея. Якщо з розрахунку викинути Сполучені Штати, біля яких працює 31 відсоток всіх персональних комп'ютерів світу, інших країнах Землі на 1000 людина припадає лише 40 комп'ютерів.

1. Олександр Васильович Суворов: До 250-річчя від дня народження. - М.: Наука, 1980.

2. Андрєєв І. А. Бойові літаки. - М.: Молодий. гвардія, 1981.

3. Азімов А. Путівник з науки. Пров. з англ. - М.: Центрполіграф, 2004.

4. Баггер Х. Реформи Петра Великого. Пров. з дат. - М.: Прогрес, 1985.

5. Бейкер Дж. Історія географічних відкриттів та досліджень. Пров. з англ. - М.: Вид-во іностр. літератури, 1950.

6. Білявський В. А. Вавилон легендарний та Вавилон історичний. - М.: Думка, 1971.

7. Бібліотека журналу «Наука і життя», 1997–2004 ( електронне видання). - М.: МедіаХауз, 2004.

8. Блон Ж. Велика година океанів. Пров. із фр. - М.: Слов'янка, 1993.

9. Велика Російська енциклопедія: У 30 т. / Попер. наук. – ред. поради Ю. С. Осипов. - Т. "Росія". - М.: Бол. Ріс. енциклопедія, 2004.

10. Велика Радянська Енциклопедія: У 30 т. / гол. ред. А. М. Прохоров. - 3-тє вид. - М.: Рад. енциклопедія, 1969-1978.

11. Борисов Н. С. Іван ІІІ. - М.: Молодий. гвардія, 2003.

12. Брей У., Трамп Д. Археологічний словник. Пров. з англ. - М.: Прогрес, 1990.

13. Вікіпедія: Електронна енциклопедія (інтернет-ресурс вільного доступу).

14. Володимиров З. У., Волков У. А. Розум проти догми. - М.: Наука, 1982.

15. Військово-морський словник/Гол. ред. В. Н. Чернавін. - М.: Воєніздат, 1989.

16. Час шукати / Упоряд. В. Д. Захарченко. - М.: Молодий. гвардія, 1990.

17. Гіляровський В. А. Москва та москвичі. - М.: Правда, 1979.

19. Діоген Лаертський. Про життя, навчання і вислови знаменитих філософів. - М.: Думка, 1979.

20. Природознавство: Енциклопедичний словник / Упоряд. В. Д. Шоллі. - М.: Бол. Ріс. енциклопедія, 2002.

21. Історія Стародавнього Сходу / За ред. В. І. Кузищина. - М.: Вища школа, 1979.

22. Історія стародавнього світу: У 3 т. / За ред. І. М. Дьяконова та інших. - М.: Наука, 1989.

23. Історія Стародавнього Риму / За ред. В. І. Кузищина. - М.: Вища школа, 1982.

24. Історія середніх віків: У 2 т. / За ред. С. Д. Сказкіна та ін. - М.: Вища школа, 1977.

25. Історія СРСР (XIX - початок ХХ ст.) / За ред. І. А. Федорова. - М.: Вища школа, 1981.

26. Історія СРСР із найдавніших часів остаточно XVIII в. / За ред. Б. А. Рибакова. - М.: Вища школа, 1983.

27. Історія Франції: У 3 т. / Відп. ред. А. З. Манфред. - М. Наука, 1972.

28. Підсумки Другої світової війни (збірка статей). Пров. з ним. - М.: Вид-во іноземної літератури, 1957.

29. Карпов А. Ю. Володимир Святий. - М.: Молодий. гвардія, 2004.

30. Карпов А. Ю. Ярослав Мудрий. - М.: Молодий. гвардія, 2005.

31 . Колдер Н. Комета насувається. Пров. з англ. - М.: Світ, 1984.

32. Кондрашов А. П. Новітній довідникнеобхідні знання. - М.: РІПОЛ класик, 2005.

33. Крилов А. Н. Мої спогади. - Л.: Суднобудування, 1984.

34. Кузьмічов В. Є. Закони та формули фізики. - Київ: Наукова думка, 1989.

35. КухлінгХ. Довідник з фізики. Пров. з ним. - М.: Світ, 1983.

36. Лозінський С. Г. Історія папства. - М.: Політвидав, 1986.

37. Льоцці М. Історія фізики. Пров. з італ. - М.: Світ, 1970.

38. Манфред А. З. Наполеон Бонапарт. - М.: Думка, 1986.

39. Молчанов Н. Н. Генерал де Голль. - М.: Міжнар. відносини, 1973.

40. Микільський Н. М. Історія російської церкви. - М.: Політвидав, 1985.

41. Олімпійські ігри. Маленька енциклопедія/Гол. ред. К. А. Андріанов. - М.: Рад. енциклопедія, 1970.

42. Павленко Н. І. Катерина I. - М.: Молод. гвардія, 2004.

43. Павленко Н. І. Меншиков: Напівдержавний володар. - М.: Молодий. гвардія, 2005.

44. Павленко Н. І. Петро Перший. - М.: Молодий. гвардія, 1976.

45. Піпуниров В. Н. Історія годинника з найдавніших часів до наших днів. - М.: Наука, 1982.

46. Політехнічний словник/Гол. ред. А. Ю. Ішлінський. - 2-ге вид. - М.: Рад. енциклопедія, 1980.

47. Російське православ'я: віхи історії / Гол. ред. А. І. Клібанов. - М.: Політвидав, 1989.

48. Рижов К. Усі монархи світу. Західна Європа. - М.: Віче, 2000.

49. Саган К. Космос: Еволюція Всесвіту, життя та цивілізації. Пров. з англ. - СПб.: Амфора, 2004.

50. Садаєв Д. Ч. Історія Стародавньої Ассирії. - М.: Наука, 1979.

51 . Сергєєв В. С. Історія Стародавньої Греції. - М.: Держполітвидав, 1948.

52. Скринніков Р. Г. Сибірська експедиція Єрмака. - Новосибірськ: Наука, 1982.

53. Словник античності. Пров. з ним. / Упоряд. Й. Ірмшер. - М.: Прогрес, 1989.

54. Соболєва Т. А. Тайнопис історія Росії. - М.: Міжнар. відносини, 1994.

55. Радянська військова енциклопедія: У 8 т. / Попер. гол. ред. комісії О. А. Гречка, Н. В. Огарков. - М.: Воєніздат, 1976-1980.

56. Соловйов С. М. Читання та оповідання з історії Росії. - М.: Правда, 1980.

57. Тарле Є. У. Зібрання творів: У 12 т. – М.: Изд-во АН СРСР, 1958–1960.

58. Вілсон М. Американські вчені та винахідники. Пров. з англ. - М.: Знання, 1975.

59. Фальк-Ренне А. Де ти, рай? Пров. з дат. - М.: Прогрес, 1989.

60. Фізика мікросвіту. Маленька енциклопедія/Гол. ред. Д. В. Ширков. - М.: Рад. енциклопедія, 1980.

61 . Флоря Б. Н. Іван Грозний. - М.: Молодий. гвардія, 2003.

62. Ханке Х. Люди, кораблі, океани (6000-річна авантюра мореплавання). Пров. з ним. - Л.: Суднобудування, 1976.

63. Хоуг Дж. Нострадамус: Повні збори пророцтв. Пров. з англ. - М.: ФАІР-ПРЕС, 1999.

64. Хроніка людства / Упоряд. Бодо Харенберг. - М.: Слово, 2000.

65. Черняк Є. Б. Вікові конфлікти. - М.: Міжнар. відносини, 1988.

66. Черчілль У. Друга світова війна. Пров. з англ. - М.: Воєніздат, 1991.

67. Ardley N. та ін. Lots of Things to Know. - L.: Treasure Press, 1991.

68. Baigent M., Leigh R., Lincoln H. Holy Blood, Holy Grail. - N. Y.: Dell Publishing, 1983.

69. Chambers Book of Facts. - Edinburgh: Chambers Harrap Publishers Ltd, 2002.

70. Encyclopedia Britannica Almanac 2003, 2004. - Encyclopedia Britannica, Inc.

71. Feiler B. Walking the Bible. - N. Y.: Harper Collins Publishers, 2001.

72. Feldman D. Why Do Clocks Run Clockwise? - N. Y.: Harper & Row Publishers, 1987.

73. The World Almanac and Book of Facts 2004. - N. Y.: World Almanac Books.

74. Webster's Encyclopedic Unabridged Dictionary of the English Language. - N. Y.: Portland House, 2004.

Щорічне зростання обсягу пам'яті та швидкодії ПК за відносно невисоких темпів зростання вартості за це якісне збільшення постійно розширювало його можливості та доступність у різних сферах діяльності людства.

Поява та розповсюдження мобільних персональних комп'ютерів у вигляді ноут-буків дозволило керівникам та спеціалістам фірм не переривати свою професійну діяльністьнавіть у поїздках на будь-яких видах транспорту та на будь-які відстані від свого постійного місцяроботи в офісі.

У 1990-х років ХХ століття масове поширення почали набувати мережеві інформаційні технології.

Якщо спочатку локальні мережі використовувалися для вирішення найпростіших завдань, наприклад для організації колективного доступу користувачів ПК у фірмі до принтерів, що друкують, то поступово комп'ютерні мережі стали ефективним і незамінним інструментальним засобом для внутрішньо- і зовнішньокорпоративного обміну інформацією.

Другий етапз упевненістю можна назвати початковим етапом зародження та формування електронної комерції, який безпосередньо пов'язаний з розвитком і поширенням Інтернету.

Його початком, очевидно, слід вважати стрімкий розвиток глобальних мереж та електронної пошти, з якою за простотою реєстрації адреси, формування будь-яких обсягів тексту, швидкістю надсилання та отримання текстових матеріалів, а також вартості послуг не може зрівнятися нині з інших існуючих видівзв'язку.

Блискавична електронна пошта скоротила неповороткий паперовий документообіг, а компактні комп'ютерні бази даних, магнітні носії стали успішно замінювати громіздкі та запилені паперові архіви. Вона за продуктивністю праці, витратами ресурсів, швидкості дії та ціною склала серйозну конкуренцію іншим видам зв'язку.

Слід зазначити, що послугами електронної пошти стали широко користуватися як компанії, установи, організації, а й приватні особи з різними рівнями доходів.

Розвиток програмного забезпечення та інформаційних технологійдозволило перевести спілкування з комп'ютером із вузької професійної сфериспеціально підготовлених фахівців-комп'ютерників у практично будь-яку область людської діяльності для користувачів будь-якого рівня підготовки, що не потребує тривалого освоєння спеціальних професійних знань.

Справжній переворот у бізнесі здійснили успішні розробки та широке використання комп'ютерної графіки та разом з нею графічних інтерфейсів, простих, зрозумілих та доступних для комп'ютерних користувачів початкового рівня.

Компанії перейшли на стандартизовані набори комп'ютерних програмдля автоматизації канцелярської, бухгалтерської та ін. роботи. Тріумфальна хода планетою розпочали програмні продукти Microsoft Windows.

Минув час, і на зміну чорно-білому зображенню на моніторах персональних комп'ютерів прийшла веселка кольорів, а текстовий матеріал став супроводжуватись відео- та аудіофайлами.

Співробітники компаній, яким за родом функціональних обов'язківдоводитися у справах фірми часто виїжджати за межі офісу, наприклад, маркетинг-менеджери, торгові представники стали першими власниками та користувачами мобільних комп'ютерів і модемів – дистанційних засобів зв'язку з офісною мережею.

Електронний інформаційний оборот, що постійно збільшується, вимагав розвитку нових технологій, методів, підходів, цифрових каналів зв'язку та розширення пропускної спроможності глобальних інформаційних мереж. На цій основі стали формуватися та розвиватися швидкісні технології передачі інформаційних даних типу Fast Eternet.

Впровадження та широке поширення мережевих інформаційних технологій дозволили різко знизити витрати на експлуатацію персональних комп'ютерів та надали можливість перейти на електронні формиведення операцій обліку, контролю, управління, платіжних розрахунків та інших бізнес-відносин. Однак те, що ці мережі були локальними та обмежувалися межами географічного розташування компаній, сильно стримувало розвиток електронного бізнесу та комерції.

Формування та розвиток Інтернету як засобу спілкування, накопичення, публічного та адресного поширення інформації, обміну інформаційними матеріалами набагато переросло свої планові початкові функції.

Інтернет за короткий час свого розвитку практично “знищив” географічні та національні бар'єри, найбільш характерні для основних традиційних комунікацій, не тільки в межах окремої держави, а й у масштабах усієї земної кулі.

Ці глобальні мережі докорінно змінили стратегію та тактику ведення електронного бізнесу подібно до того, як поява та розвиток нових торгових шляхів, видів та типів транспортних засобів, телеграфу, телефону, радіо, телебачення, залізничних, автомобільних, морських, повітряних і трубопровідних магістралей змінювали характер ведення бізнесу в історичному минулому.

Народженням безпосередньо електронної торгівлі слід вважати здійснення перших продажів книжкової товарної продукціїчерез Інтернет у 1995 р. в режимі он-лайн першим сформованим як експеримент Інтернет-магазином Amazon.com (www.amazon.com), який у 2000 р. перетворився вже на монстра книжкового Інтернет-ринку.

Третій етапзбігся з початком ХХI століття і пов'язаний із збільшенням числа користувачів із різних держав, підключених до Інтернету. У 2000 р. загальна кількість встановлених персональних комп'ютерів у світі перевищила 516 млн. штук.

До цього періоду ємність ринку комп'ютерного сервісу, в який входить виробництво та продаж всілякої комп'ютерної техніки, програмного забезпечення та супроводу інформаційних технологій, мережевого обладнання, продуктів для Інтернету, комп'ютерних засобів зв'язку тощо, перевищила суму 4 трлн доларів США.

За даними Telcordia Technologies, на 12 січня 2001 загальна кількість хостів в Інтернеті склала 100 мільйонів. Аналіз показує постійний стабільне зростанняїх кількості у всіх регіонах світу (Північна Америка, Європа, Азія та ін.) з приблизно однаковою швидкістю приблизно 90–130 % щорічно.

За деякими джерелами:

"хост" - це постійно підключений до мережі комп'ютер, що містить будь-яку інформацію;

"активний сайт" - персональний комп'ютер, що регулярно (кілька разів на тиждень) і тривало (кілька годин) входить в інформаційне середовище Інтернету.

Наприклад, загальне числохостів в Інтернеті в січні 2000 р. становило понад 5 млн, а в 1998 р. у глобальній мережі діяло близько 400 тис. активних сайтів, у 1999 р. їх було вже 850 тис., а хостів становило 69 млн, водночас до 2002 р. прогнозується понад 2 млн. активних сайтів.

Загальний оборот індустрії Інтернету в 2004 р., за оцінками фахівців, має становити понад 7 трлн доларів США. У 1996 р. він становив лише 500–600 млн, у 1997 р. – 8–10 млрд, у 2000 р. наближається до трлн.

До цього часу очікується, що у глобальній мережі функціонуватиме близько 10 000 великих комерційних проектів, включаючи онлайнові біржі, а також значну кількість фірм, що спеціалізуються на обслуговуванні та технічну підтримку порталів.

Необхідно відзначити, що всі ці прогнози виглядають досить оптимістичними на тлі падіння вартості акцій компаній, зайнятих в електронному бізнесі. Причому ці компанії діють у США, яка є безперечною поки що країною-лідером в галузі електронної комерції.

3. Інтернет – глобальна комп'ютерна мережа, що охоплює весь світ. За різними даними, доступ в Інтернет мають від 15 до 30 мільйонів людей у більш ніж 150 країнах світу. Щомісяця обсяг мережі збільшується на 7 – 10 відсотків. Інтернет утворює ніби ядро, що забезпечує зв'язок різних інформаційних мереж, що належать різним установам у всьому світі, одна з одною. Якщо раніше мережа використовувалася виключно як середовище передачі файлів та повідомлень електронної пошти, то сьогодні вирішуються більше складні завданнярозподіл доступу до ресурсів. Інтернет, який служив колись виключно дослідницьким та навчальним групам, чиї інтереси сягали аж до доступу до суперкомп'ютерів, стає все більш популярним у діловому світі. Компанії спокушають швидкість, дешевизна, зручність для проведення спільних робіт, доступні програми, унікальна база даних мережі Інтернет. За низької вартості послуг користувачі можуть отримати доступ до комерційних та некомерційних інформаційних служб США, Канади, Австралії та багатьох європейських країн. В архівах вільного доступу мережі Інтернет можна знайти інформацію щодо будь-яких сфер діяльності людини, починаючи з нових наукових відкриттівдо прогнозу погоди на завтра.

Інтернет- глобальна мережа, що об'єднує безліч мереж у всьому світі, побудованих за різними принципами.

У Інтернет об'єднуються комп'ютери та мережі, що працюють за різними правилами (мають різну архітектуру, системне програмне забезпечення і т.д.). Тому передачі інформації з одного виду мереж до іншої використовуються шлюзи(gateway) – пристрої (комп'ютери), службовці об'єднання мереж із різними протоколами обміну. На стику мереж розташовуються маршрутизатори(Router) – пристрої, що визначають маршрути пакетів.

Мережа Інтернет побудована на основі міжнародного протоколу TCP/IP(Transmission Control Protocol/Internet Protocol), який належить до групи базовихпротоколів (низькорівневих). Цей протокол складається з двох головних мережевих протоколів:

- IP(Internet Protocol) – міжмережевий протокол (протокол маршрутизації, транспортний протокол). Визначає формат пакетів, формат адрес комп'ютерів мережі, маршрут пакета, правила обробки пакетів маршрутизаторами та комп'ютерами мережі.

- TCP(Transmission Control Protocol) – протокол контролю передачі. Забезпечує надійність передачі даних та складання всіх пакетів у єдине повідомлення.

Крім базових протоколів, існують прикладніпротоколи (високорівневі), відповідальні за функціонування служб Інтернету (HTTP, FTP, SMTP, POP3, IMAP та інших.).

Протокол передачі- набір угод інтерфейсу логічного рівня, Які визначають обмін даними між різними програмами. Ці угоди задають одноманітний спосіб передачі повідомлень та обробки помилок при взаємодії програмного забезпечення рознесеної у просторі апаратури, з'єднаної тим чи іншим інтерфейсом.

Стандартизований протокол передачі данихтакож дозволяє розробляти інтерфейси (вже на фізичному рівні), не прив'язані до конкретної апаратної платформи та виробника (наприклад, USB, Bluetooth).

Мережевий протокол- Набір правил і дій (черговості дій), що дозволяє здійснювати з'єднання та обмін даними між двома і більше включеними до мережевих пристроїв.

Різні протоколи часто описують лише різні сторони одного типу зв'язку. Назви «протокол» та «стек протоколів» також вказують на програмне забезпечення, яким реалізується протокол.

Нові протоколи для Інтернету визначаються IETF, інші протоколи - IEEE чи ISO. ITU-T займається телекомунікаційними протоколами та форматами.

Найбільш поширеною системою класифікації мережевих протоколів є так звана модель OSI, відповідно до якої протоколи поділяються на 7 рівнів за своїм призначенням - від фізичного (формування та розпізнавання електричних або інших сигналів) до прикладного (інтерфейс програмування додатків для передачі додатками).

Мережеві протоколи наказують правила роботи комп'ютерам, які підключені до мережі. Вони будуються за багаторівневим принципом. Протокол деякого рівня визначає одне з технічних правилзв'язку. В даний час для мережевих протоколів використовується модель OSI (Open System Interconnection – взаємодія відкритих систем, ВОС).

Модель OSI – це 7-рівнева логічна модель роботи мережі. Модель OSI реалізується групою протоколів та правил зв'язку, організованих у кілька рівнів:

· фізично визначаються фізичні (механічні, електричні, оптичні) характеристики ліній зв'язку;

· На канальному рівні визначаються правила використання фізичного рівня вузлами мережі;

· мережевий рівень відповідає за адресацію та доставку повідомлень;

· Транспортний рівень контролює черговість проходження компонентів сполучення;

· Завдання сеансового рівня - координація зв'язку між двома прикладними програмами, що працюють на різних робочих станціях;

· Рівень подання служить для перетворення даних з внутрішнього формату комп'ютера в формат передачі;

· Прикладний рівень є прикордонним між прикладною програмою та іншими рівнями - забезпечує зручний інтерфейс зв'язку мережевих програм користувача.

Приклади мережевих протоколів[ред. редагувати вихідний текст]

TCP/IP - набір протоколів передачі, який отримав назву двох належних йому протоколів: TCP (англ. Transmission Control Protocol) та IP (англ. Internet Protocol)

Найбільш відомі протоколи, які використовуються в мережі Інтернет:

· HTTP (Hyper Text Transfer Protocol) - це протокол передачі гіпертексту. Протокол HTTP використовується при пересиланні веб-сторінок з одного комп'ютера на інший.

· FTP (File Transfer Protocol) – це протокол передачі файлів зі спеціального файлового сервера на комп'ютер користувача. FTP дає можливість абоненту обмінюватись двійковими та текстовими файлами з будь-яким комп'ютером мережі. Встановивши зв'язок з віддаленим комп'ютером, користувач може скопіювати файл з віддаленого комп'ютера на свій або скопіювати файл зі свого комп'ютера на віддалений.

· POP (Post Office Protocol) – це стандартний протокол поштового з'єднання. Сервери POP обробляють вхідну пошту, а POP призначений для обробки запитів на отримання пошти від клієнтських поштових програм.

· SMTP (Simple Mail Transfer Protocol) - протокол, який задає набір правил передачі пошти. Сервер SMTP повертає або підтвердження прийому, або повідомлення про помилку, або запитує додаткову інформацію.

· telnet - це протокол віддаленого доступу. TELNET дає можливість абоненту працювати на будь-якій ЕОМ мережі Інтернет, як на власній, тобто запускати програми, змінювати режим роботи і так далі. Насправді можливості лімітуються тим рівнем доступу, який заданий адміністратором віддаленої машини.

Інші протоколи:

· DTN - протокол, призначений для забезпечення наддальнього космічного зв'язку.

Цифрове майбутнє, про яке думалося і стає звичним цифровим сьогоденням. Нині вже нікого не здивуєш ні Інтернетом, ні мобільним, ні іншим цифровим «девайсом».

Спробуємо оцінити нинішній стан (інформаційно-комунікаційних технологій) у сухих цифрах.

Скільки нас?

За даними всюди обізнаної статистики:

У 2004 р. приблизно 20% населення Землі (1 млрд. чоловік) ніколи не користувалися або стільниковим телефоном;

Нинішнє населення Землі – 6,89 млрд. осіб (липень 2010 р.);

Населення Російської Федераціїскладає 141,9 млн. осіб (травень 2010 р.);

Кількість у світі (травень 2010 р.) – близько 2 млрд. (у 2004 р. у світі налічувалося 700 млн.). ; у Росії – 20 млн.);

Загальна кількість у Росії – 52,3 млн. (травень 2010 р.);

Кількість користувачів у Росії оцінюється від 60 до 80 млн. осіб (травень 2010 р.);

Кількість , підключених до Інтернету – близько 2 млрд. (липень 2010 р.);

За даними IMS Research, загальна кількість всіх підключених до Інтернету пристроїв (включаючи , ноутбуки, нетбуки, мобільники, смартфони , телевізори з Ethernet-роз'ємом, з Wi-Fi, планшети та бортові системи автомобілів з інтернет-доступом ) досягає 5 млрд. (серпень 2010 р.);

Кількість користувачів Інтернету у світі – близько 2 млрд. (липень 2010 р. 2000 р. – 315 млн. осіб; у Росії 2000 р. – понад 1 млн. людина);

Рівень проникнення Інтернету в усьому світі становить 28,7%;

У Китаї Інтернетом користується 420 млн. чоловік, що робить цю країну найбільшим інтернет-користувачем (липень 2010 р.);

Кількість інтернет-користувачів уСША - 234 млн. чоловік;

Кількість інтернет-користувачів уЯпонії - 99 млн. чоловік;

П про дані Internet World Stat, кількість користувачів Інтернету в Росії - близько 60 млн. (липень 2010 р.);

Число активних інтернет-користувачів у Росії:

– добова аудиторія – 25,8 млн. осіб;

– тижнева аудиторія – 36,6 млн.;

– місячна аудиторія – 41,1 млн. (квітень 2010 р.);

За даними Internet World Stat, рівень проникнення Інтернетув Росії (співвідношення кількості інтернет-користувачів у країні та її населення) – близько 43% (липень 2010 р.);

Рівень проникнення у Росії становить близько 76% (квітень 2010 р.). При цьому найшвидше набирає популярності у містах з населенням менше 1 млн. осіб;

Найпоширеніша швидкість доступу до Інтернету у 21 великому місті Росії (крім Москву і Санкт-Петербург) – понад 1100 Кбіт/с (початок 2010 р. 2009 р. – 410 Кбіт/с);

У середньому росіяни витрачають домашній Інтернет по 500 – 600 крб. в місяць;

Середній вік російського користувача Інтернету – 30 років;

12 млн. рунетників мають свої блоги (травень 2010 р.);

Середній вік власника домену у зоні RUзменшується – у 2006 р. з 28 до 26 років, а у 2007 р. – з 26 до 25 років;

Кількість доменних імен у зоні .RU– 2,6 млн. (квітень 2010 р. На початку 2009 р. – трохи більше 1,8 млн.);

Найпопулярніші пошукові запити погода, робота, секс, гороскоп, знайомства, анекдоти, скачати музику…;

За даними компанії J'son & Partners Consulting, у 2009 р. загальносвітовий трафік становив 14,7 екзабайт.

Рівень піратства у Росії (неліцензійне) – близько 80%;

За даними Internet Pornography Statistics, Користувачі з усього світу витрачають на порно в Мережі близько $3 тис. кожну секунду, а слово sexє найпопулярнішим пошуковим запитом у світі – його частка становить близько 25% усіх запитів;

У Мережі зараз існує близько 370 млн порносайтів;

Більшість батьків (70%!) Поняття не мають, чим займаються їхні нащадки в Інтернеті;

…

Хвороби, пов'язані з ІКТ

Синдром комп'ютерного зору (комп'ютерний зоровий синдром) - швидке погіршення зору (симптоми: зниження гостроти зору, сльозогінність очей, головний біль);

Тунельний синдром (синдром зап'ястного каналу) – «мишаче» захворювання, що виражається онімінням або болем у зап'ясті кисті руки, що маніпулює;

Гіподинамія (малорухомий спосіб життя);

Тромбоз (закупорювання вен тромбами);

Болі у спині, сколіоз, остеохондроз;

Комп'ютерна залежність;

Ігрова залежність (середній вік дітей-знизився до 6 років!);

Інформаційна залежність;

Мобільна залежність – залежність від мобільного телефона(виражається у потребі постійно дзвонити/приймати дзвінки, відправляти/приймати SMS, MMS…);

Інформаційний стрес. Оскільки спостерігається лавиноподібне зростання інформації, навіть підготовлені користувачі ІКТ часто «стресують» з приводу того, що не встигають обробляти цю інформацію;

digital divide. Останнім часом психологи заговорили про те, що невміння користуватися інформаційними технологіями (особливо серед старшого покоління) призводить до так званого digital divide– цифрової нерівності, нерівноправності за ознакою доступу до ІКТ, і попереджають, що це загрожує соціальними наслідками.